エコノメトリックス:一歩先の予測

記事2に添付されているKotirOutというインジケータを使って、D1でサンプリングしてみると

DATE,kotirさん。

2011.08.01 00:00,1.4361

2011.08.02 00:00,1.4254

2011.08.03 00:00,1.4188

2011.08.04 00:00,1.4361

2011.08.05 00:00,1.4092

2011.08.08 00:00,1.4368

2011.08.09 00:00,1.4164

2011.08.10 00:00,1.4392

2011.08.11 00:00,1.4161

2011.08.12 00:00,1.4238

.

.

.

11.11.01 00:00,1.3842

2011.11.02 00:00,1.3662

2011.11.03 00:00,1.3725

2011.11.04 00:00,1.3824

2011.11.06 00:00,1.3828

2011.11.07 00:00,1.3816

2011.11.08 00:00,1.3766

2011.11.09 00:00,1.383

合計76件の観測があります。最後の日付は現在の日付です。明日、11月10日の予報をお知らせします。

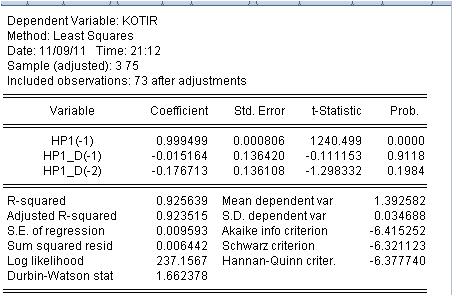

回帰式。

推定式。

=========================

kotir = c(1)*hp1(-1) + c(2)*hp1_d(-1) + c(3)*hp1_d(-2)

代用される係数。

=========================

kotir = 0.999499248852*hp1(-1) - 0.0151635132798*hp1_d(-1) - 0.176713388909*hp1_d(-2)

EViewsのプログラムMOD2_Tを実行し、結果を得る。

というわけで、明日の00:00からの予想は1.3798hp

しかし、予測誤差が97pipsという大きな欠点があります。サンプル実行では、Profit Factor = 0.89と悪い結果が出ました。

その結果、嫌気がさして、理由を探さなければならなくなったのです。

回帰推定結果を見てみよう。

まあね。あまり掘る必要はなかったですね。最後の2つの係数が0に等しい確率は非常に高く、すなわち、最後の2つの係数が0に等しいという仮説を棄却することはできない。

この回帰式はダメなので、変える必要があります。ちなみに、これはHedrick-Prescottという指標に基づいている。このモデルの採算性を議論する意味はない。

提案を待っています。

まずはf(x)の必要最小限の引数を求める必要があると思います。現在の時間枠の価格だけでは不十分であることが判明するかもしれません。別のアプローチで、f(x)=a*X1+b*X2+c*X3...という式に書き換えてみましょうか。今度は遺伝学を使って、係数a,b,cを最適化することで最大値を求めます。

アプローチがあまり良くないように思います。チャートの明示的な平坦部を取るようにする。この辺りの価格は正規分布の確率変数に近いと思われます。

faa1947:

Итак первый прогноз.

ちなみに、これはHedrick-Prescottという指標に基づいている。このモデルの採算性を議論する意味はない。

提案を待っています。

あなたは不思議とこのX-Pを否定する術を持たない...。無意味なのに......。催眠術にかかったように、このH-Pにしがみついている......。と、かなり前から続いているのですが...。

もし、次のモデルがうまくいかなかったら、同情も後悔もせずに、ゴミ箱に捨ててください。他の選択肢を検討することで、共通点や相違点、微妙なニュアンスを確認することができます。

私は経験から、将来、以前に捨てたモデルに戻ってくる可能性があると言えます--ただし、新しい視点から。

第2条のTSのエッセンスは?価格が平滑化された値に戻ることは予測されているのでしょうか?

外挿平滑化+ノイズ

まずはf(x)の必要最小限の引数を求める必要があると思います。現在の時間枠の価格だけでは不十分であることが判明するかもしれません。別のアプローチで、f(x)=a*X1+b*X2+c*X3...という式に書き換えてみましょうか。今度は遺伝学を使って、係数a,b,cを最適化することで最大値を求めます。

アプローチがあまり良くないように思います。チャートの明示的な平坦部を取るようにする。この部分の価格は正規分布の確率変数に近いと思われます......次のheadやtailの方程式を書くことはできないと思われます。

まず、引数f(x)の必要最小値を求めることが必要である。現在の時間枠の価格だけでは不十分であることが判明するかもしれません。

私流に言えば、「変数が足りない」です。変数の欠落がないかどうか調査する必要がある。以下、そうさせていただきます。

アプローチがあまり良くないように思います。明らかにフラットなチャートの断面を取ってみる

考え方が違うのは、どのセクションでも同じ。回帰をフィットさせ、次のローソク足を予測する。新しいローソク 足が来たら、また調整(ウィンドウを移動)し、また次のローソク足を予想する、など。

正気を失ってるのか?(人を揶揄するのみ)。買ってください (最大3650)

このX-Pには不思議とあきらめがつかないんですね...。意味不明なのに...。催眠術にかかったように、このH-Pにしがみつく......。と、ずっと続いているのですが...。

ホドリクトは関係ない。

私たちが使っているモデルには、決定論的な成分を分離し、それにノイズを 加えるという考え方があります

他のアイデアもありますが、あなたはどうですか?フラットにガスはありますか?それともアイデアがあるのですか?お願いします。計算をお見せします。

前回予想時の結果です。

予報はショートで~持って~予報成功!

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

同様のタイトルの記事#2が公開されました。この記事は、他の記事#1の続きです。これらの記事は、エコノメトリクスの概要を説明したものです。

これらの記事を参考に、私はフォーラムのメンバーに次のことを提案します:一歩先の通貨ペアの相場を予測するための経済学的モデルを共同で作成することです。1ステップの大きさは、第2回で紹介したExpert Advisorが装着されている時間枠に対応する。

第2回で紹介したモデルを用いて、H1とD1の2つの予測を行うことにする。その結果を見ていきます。そして、このモデルの改善点、あるいはご自身のモデルを提案していただければと思います。他の人のモデルを参考にして、予測を立て、その結果を投稿します。質問に答えたり、投稿にコメントしたりする準備はできています。

モデルはy = f(x1, x2, ... xn) という形の任意の関数(回帰)である。関数yは、例えば、EURUSDペアや他の通貨ペアです。 xiは 関数の引数(独立変数、リグレッサー) - ターミナルで利用可能な他の引用符です。例えば、記録する。

EURUSD EURUSD(-1) GBRUSD(-1)

は、他の2つの通貨ペアのEURUSDの値を計算し、関数(EURUSDの従属変数)との関係で、これらのペアの以前の値を取ることを意味します。1つの通貨ペアとそのラグ値でモデルを構築できることは明らかで、これは古典的なTAのアプローチであり、多通貨モデルを構築することもできます。しかし、私たちは、相関とは何か、そしてトレーディングにおけるその価値について、その全貌を明らかにします。

MQL4とEViewsのファイルはこの記事に添付されています。