"完美 "的交易系统

安吉拉。

这一努力不太可能产生任何实际的东西--它将归结为一般(和明显)的观点。或者它将走向另一个极端--考虑一个特定的TS,这将只对其创造者和崇拜者感兴趣。

所以你从突破性的TS开始。非常好。让我们暂时把自己限制在他们身上,好吗?虽然可以强调一些关于适应性的一般要点,而不对TS进行专门化。这些都是适应的方式。我看到有两个:自动优化(培训)和某种显示市场特征的高级指标。

至于突破TS,主要有两点:我们突破什么和(如何)突破。这里有很多变种。

我们突破的是:水平是如何建立的。

这些可以是水平线(我曾经在我们的基础上增加了它们的指标),而这些水平线又可以从当地的价格极值或统计分布 中得到。这里也可能包括Fibo。

这些可能是具有可变角度的通道。可能有各种类型的带子、信封等。抛物线是一样的。突破TS的简明形式。

通过我们突破的方式,什么算作故障...我们可以继续吗?我不这么认为。

不过,这都与主题没有什么关系,不是吗?好吧,那么我可以说,适应性和思想性的例子可以被认为是一个微不足道的简单SS。从第0条开始计算,整个过程。

安吉拉,我不知道,除了一般的话语或具体内容之外,还能在这里写什么。

1).ITS的最重要原则 之一是它能够学习和适应不断变化的市场阶段。其次,2)。最低数量的外部可调参数。

在该链接中,有一个满足你的标准的自适应算法。

1.学习和适应的能力

2.只有一个可优化的参数

我不是在寻找一个EA(事实上,我在另一个主题中写过这个EA),这个主题的本质是制定规则,根据这个规则ITS应该工作。

我不是在寻找一个EA(事实上,我在我的另一个主题中写过这个EA),这个主题的重点是制定出ITS应该工作的规则。

因此,这里没有现成的EA,而是以EA的形式提供了一个理论和使用实例。

我发现你在另一个话题中写道:"此外,我对自适应EA UmnickTrader的结果印象不深。

我不知道,结果是+219%正常。当然,对一些人来说,这并不是一个好的结果。

缩减的情况呢?我个人没有胆量坐等这样的缩水,但把止损放在正常水平,结果会恰恰相反。

"测试期开始时的缩水很特别--你不应该注意它们,因为在自适应EA填满内部缓冲区之前,它几乎是随机交易。

换句话说,适应性EA至少需要10次交易才开始正常交易--它适应市场。只有在这之后,它才开始或多或少地跟上市场的变化。

所以,你不需要花钱买缬草,你只需要了解理论并知道如何正确使用这些工具。

每个人都知道,世界上没有什么是完美的,但在解决一个问题时,我们会努力追求理想。但为了更接近它,我们至少应该口头描述它,并以目标和实现方式的形式将其正式化,否则我们最终会去那里--不知道在哪里,寻找什么--不知道什么。如果我们创造了TS并想改进它,我们需要定义我们努力的理想,制定规则,使 "理想的 "TS能够运作(以下简称ITS)。当然,我们可以说,ITS应该带来最大的利润和最小的损失。但在这个主题中,我把问题放在了一个不同的层面上,为了实现这个目标,ITS在工作中应该遵循什么规则。在这个主题中,我提议为ITS的工作制定一套规则,并将这些规则以算法的形式正式化,用于不同类别的TS(在这种情况下,应理解为TS的不同基本原则,例如,测定-通道、分形等等)。如果有人对这样的任务表述感兴趣,请加入讨论,通过共同努力,我们将能够发现更多的细微差别,并以具体的操作原则的形式将其具体化,对所有类别的TS来说是共同的,同时也考虑到不同类别的具体特征。而通过为ITS制定 "荣誉守则",每个人在根据自己的任务设计自己的TS时,就能考虑到这些规则。

为了不至于毫无根据,我将首先把制定的规则用黑体字写出来,以便在文中很容易看到它们。

1).ITS的最重要原则 之一是其学习和适应市场变化阶段的能力。其次,2)。 从外部调节的参数的最小数量。为了确定自学ITS的原则,我们也许应该谈一谈某一类TS。首先,我建议考虑一类TS在一个渠道的故障上工作。问题来了,我们如何建立渠道?我们可以为此使用各种指标,但这样就会出现一个新的任务,为了使ITS适应市场,我们应该对指标进行自动调整,决定界定其在市场中的状态的标准和应该被监管的参数,最重要的是,通过什么法律来调整参数。为了解决这个问题,我们应该对要使用的指标类型更加具体,这将是我们自己的挑战性任务。在不使用外部指标的情况下,也可以选择对ITS进行自我学习。

例如,我提议利用对历史区间上虚拟执行的交易的ITS学习来解决自我适应的问题,该区间直接位于零条。为此,我们需要设置两个外部参数。

1.学习的必要和充分的历史深度(尽管这个参数也可以在以后的自调模式中设置)。

2.我们允许交易的最小交易规模。TS的目标越短,它能够获得的利润就越多,但有一个限制,我们应该考虑并在外部设置中设置,不是每个经纪公司都会容忍目标在10点以下的多头交易。

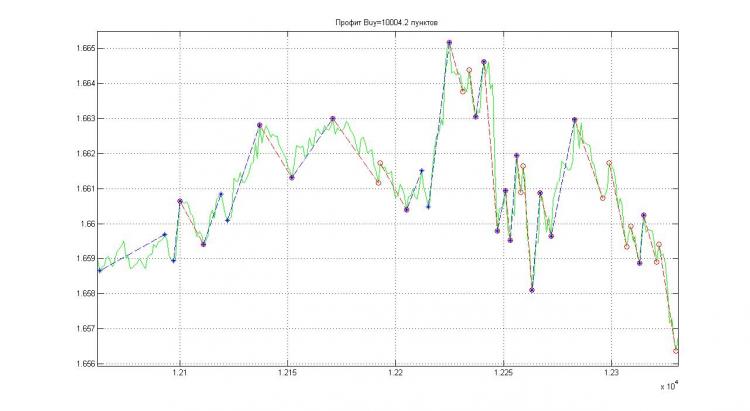

为了更具体,我将用下面的图片作为例子。

图1

交易通道的宽度可以计算为N个完美交易的平均值,例如,借助于我在另一个主题中提到的Adept块(工作结果见图1)或任何Zig-Zag变体,尽管它的灵活性会降低。接下来,确定开立虚拟头寸的时间,例如,当30%的水平从通道中线突破时,以及平仓的时间,这里可能有几个选项。

a).如果到达通道的边界。

b).如果通道中间线以下的水平已经下降到该线以下。

c).在突破航道边缘并超过航道宽度的1/2时,平均水平应移至航道边缘,并且相对于新的平均水平应进一步控制位置。

可能有许多其他的选择--建议他们。

在进行Q-虚拟交易时,我们对其进行分析,以便为特定的市场条件制定TS的自我训练规则。待续 ....

同时,请提出你对ITS规则的变体,并对我所陈述的材料进行补充和更正。