关于价格上涨或下跌的不平等概率

这样的介绍有什么方便之处?有两件事。

首先,欧元/新货币-报价和英镑/新货币-报价对的图形形状将是相同的,即通过简单的方程式PN=EN+1联系在一起,这源于 "报价货币 "N的定义。

其次,这些新的交易对(EN和PN),以及附带的DN,可以直接进行交易,因为将它们的增量表达为ED和PD增量的线性组合并不困难。

现在注意你的手。

考虑1。如果我们把欧元兑美元EURGBP货币对图表看作是一个独立的数值,而没有任何概念认为我们正在考虑任何工具,从这个非常EURGBP可以表达,那么有点明显,EURGBP "上升 "和 "下降 "的概率是相同的:50%。

审议2。没有什么能阻止我们将EN仪器图视为一个独立变量。正是基于同样的理由,得出了同样的结论:上升和下降的概率是一样的。

审议3。上述考虑1和2是不一致的。让我们来看看这个。

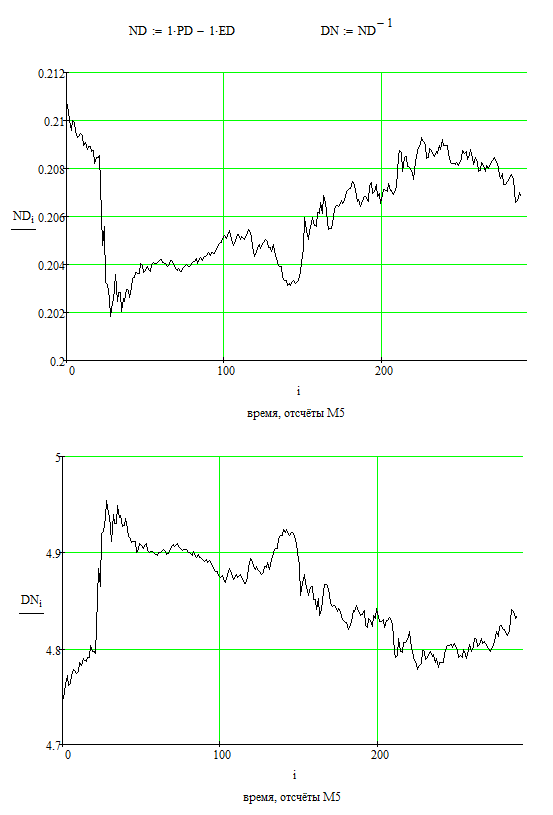

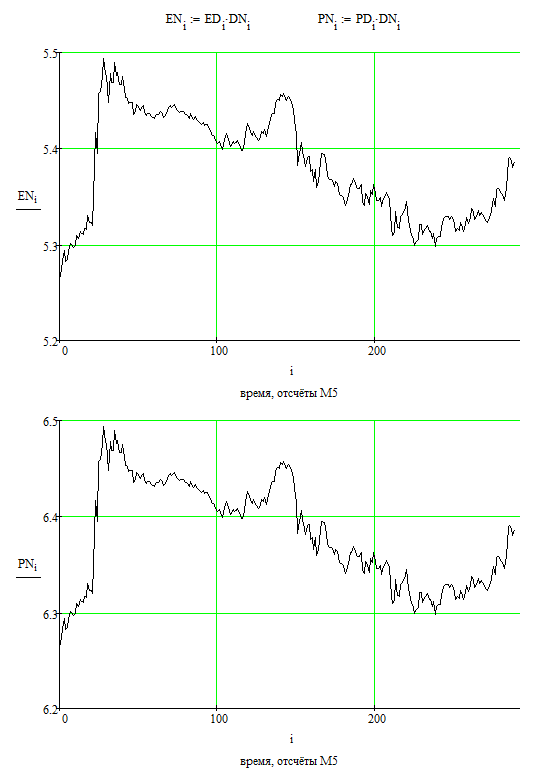

我的计数器i在这里从0到n-1不等,其中n=289,值0对应于 "最左边 "的计数,是过去最远的,值288对应于 "最右边 "的计数,是考虑中最新鲜的。

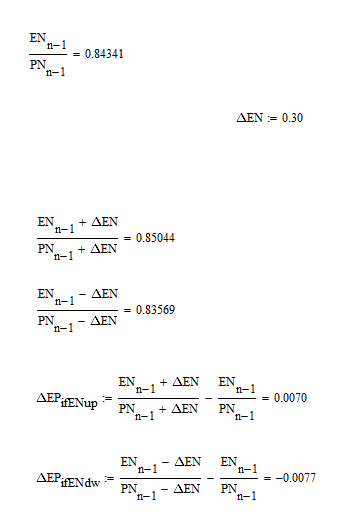

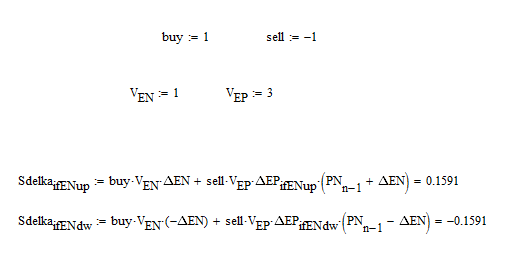

所以。欧元兑英镑的 "最右边 "数值:0.84341。让我们检查一下EN的一些deltaEN=0.3(在正负)。我们看到了什么?与增加的EN(即正deltaEN=0.3)和下降的EN(即负deltaEN=-0.3)相对应的deltaEP的值并不互相相等。

问题:这怎么可能呢?如果我们考虑到EN的某种幅度的向上或向下的运动是同样可能的,我们就有EP的不对称性。如果我们假设EP对中的某个值的移动是同样的可能性,我们就有EN的不对称性。

答案是,市场是一个非常聪明的构造。从严格确保天真的 "交易者 "没有任何赚钱机会的意义上讲,它是高效的。因此,"上升 "和 "下降 "的概率并不真正相等,无论是在EP对中,还是在EN对中,还是在任何其他对中。只有赚钱或亏钱的可能性是相等的(不考虑点差、佣金等)。简单地说,必须考虑到报价货币的价值变化。

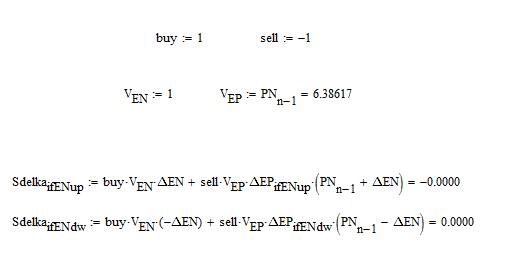

为了明确这一点,让我们形成一个虚拟交易,买入EN,同时卖出EP,我们将以货币N的 "点 "来计算利润或损失(这并不重要,我们可以到美元的 "点")。

如果EURGBP货币对的交易量 比EN货币对的交易量多PN-right-edge倍,那么我们将有一个完美的匹配:零利润和损失。对于欧元兑英镑的不平等运动(由70和77点)。

对于其他比率,将有非零。

因此,很明显,"上升 "和 "下降 "的概率(按某种预定的数量)是不相等的(对于任何一对)。

这个最简单的结论对大众来说是非显而易见的,我想会引起讨论。

在我看来,这种不对称是如此微不足道,以至于没有必要将其考虑在内。

下午好。

在新年前夕,我决定对市场的性质作出一个明显的结论,即公开。这一点特别有用,因为论坛上很少有任何有实际意义的想法。

今天我打算用简单的考虑来驳斥一个常见的谬论,即在一个足够长的时间区间内,任意抽取的货币对的图表具有相同的上升和下降概率(各50%)。

让我们考虑欧元兑美元和英镑兑美元价格图表的M5时间框架(即1天)中的289个样本。