Sur l'inégale probabilité d'un mouvement de prix à la hausse ou à la baisse

Faisons une simple"transformation de coordonnées". À savoir, passons de notre monnaie de cotation existante, le dollar de la Fed (désigné par D dans ces paires ED et PD sur les graphiques), à une nouvelle monnaie de cotation : N.

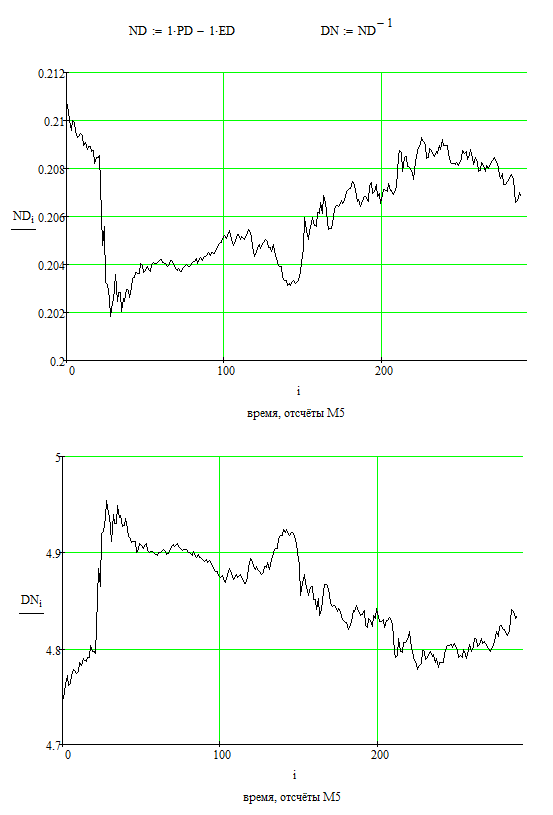

Introduisons la nouvelle monnaie de cotation comme suit : ND = PD - ED.

Quel est l'intérêt d'une telle présentation ? Deux choses.

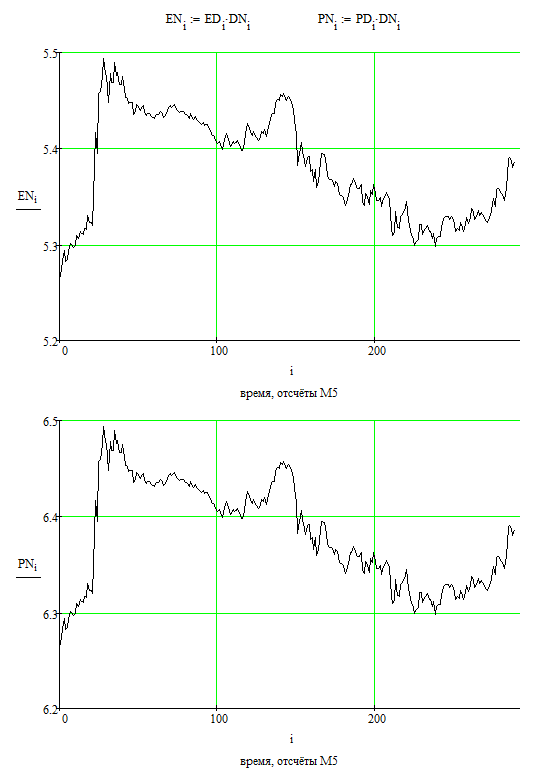

Tout d'abord, les formes des graphiques des paires euro/nouvelle monnaie/cote et livre/nouvelle monnaie/cote seront identiques, c'est-à-dire liées par la simple équation PN = EN + 1, suite à la définition de la "monnaie de cotation" N.

Deuxièmement, ces nouvelles paires (EN et PN), et accessoirement DN, peuvent être négociées directement car il n'est pas difficile d'exprimer leurs incréments comme des combinaisons linéaires des incréments ED et PD.

Maintenant, regardez vos mains.

Considération 1. Si nous considérons le graphique de la paire EURUSD EURGBP comme une valeur indépendante, sans tenir compte des instruments à partir desquels cet EURGBP peut être exprimé, il est évident que la probabilité que l'EURGBP monte ou descende est la même : 50 %.

Considération 2. Rien ne nous empêche de considérer le tableau de l'instrument EN comme une variable indépendante. Exactement sur les mêmes bases, avec la même conclusion : les probabilités de mouvements à la hausse et à la baisse sont les mêmes.

Considération 3. Les considérations 1 et 2 ci-dessus ne sont pas cohérentes entre elles. Laissez-nous vous le montrer.

Mon compteur i varie ici de 0 à n-1, où n = 289, la valeur 0 correspond au compte "le plus à gauche", le plus loin dans le passé, la valeur 288 correspond au compte "le plus à droite", le plus frais dans la considération.

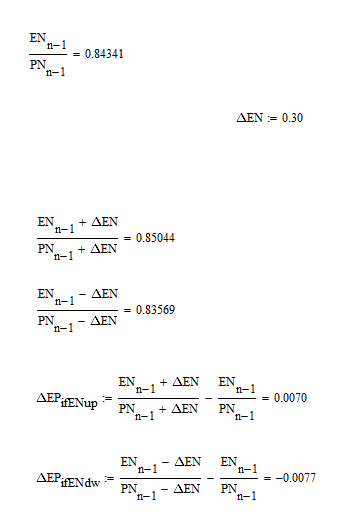

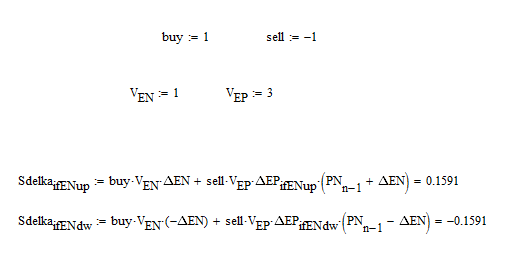

Donc. Valeur " la plus à droite " de l'EURGBP : 0,84341. Vérifions EN pour certains deltaEN = 0,3 (en plus et en moins). Que voyons-nous ? Que les valeurs de deltaEP qui correspondent à l'EN croissant (c'est-à-dire deltaEN positif = 0,3) et à l'EN décroissant (c'est-à-dire deltaEN négatif = -0,3) ne sont pas égales entre elles :

Question : comment cela est-il possible ? Si nous considérons que des mouvements d'une certaine ampleur à la hausse ou à la baisse pour EN sont également probables, nous avons une asymétrie dans EP. Si nous supposons que les mouvements de la paire EP d'une certaine valeur sont également probables, nous avons une asymétrie en EN.

La réponse est que le marché est une construction très intelligente. Il est efficace, dans le sens où il veille strictement à ce que les "traders" naïfs n'aient aucune possibilité de gagner de l'argent. Par conséquent, les probabilités de "hausse" et de "baisse" ne sont pas vraiment égales, ni dans la paire EP, ni dans la paire EN, ni dans aucune autre paire. Seules les possibilités de gagner ou de perdre de l'argent sont égales (sans tenir compte des spreads, des commissions, etc.). En termes simples, il faut tenir compte de la variation de la valeur de la devise de cotation.

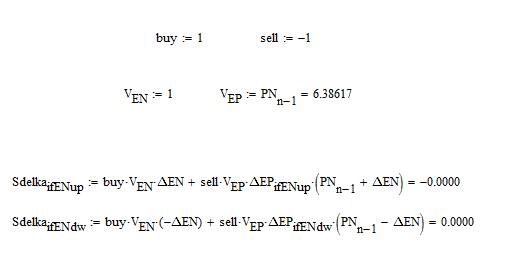

Pour être plus clair, formons une transaction virtuelle pour acheter EN, et simultanément vendre EP, et nous calculerons le profit ou la perte en "pips" de la devise N (peu importe, nous pouvons aller jusqu'à des "pips" de dollar) :

Si le volume de transaction sur la paire EURGBP est PN-right-edge fois plus important que le volume de transaction sur la paire EN, alors nous aurons une correspondance parfaite : zéro profits et pertes. Pour des mouvements inégaux de l'EURGBP (de 70 et 77 pips).

Pour les autres rapports, il y aura des non-zéros :

Il est donc évident que les probabilités de "hausse" et de "baisse" (d'un montant prédéterminé) ne sont pas égales (pour toute paire).

Cette conclusion des plus simples n'est pas évidente pour les masses, et je suppose qu'elle suscitera des discussions.

À mon avis, l'asymétrie est si minuscule qu'il est inutile d'en tenir compte.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Bon après-midi.

À la veille de la nouvelle année, j'ai décidé de tirer l'une des conclusions évidentes sur la nature du public des marchés. C'est particulièrement utile car il y a très peu d'idées physiquement significatives sur le forum.

Aujourd'hui, j'ai l'intention de réfuter, à l'aide de simples considérations, l'un des sophismes les plus courants, à savoir que le graphique d'une paire de devises choisie arbitrairement a des probabilités égales (50 % chacune) de monter et de descendre lorsqu'il est considéré sur un intervalle de temps suffisamment long.

Considérons 289 échantillons dans l'intervalle de temps M5 (c'est-à-dire 1 jour) des graphiques de prix EURUSD et GBPUSD :