Économétrie : une prévision d'avance

En utilisant l'indicateur KotirOut joint à l'article n°2, j'échantillonne sur D1

DATE,kotir.

2011.08.01 00:00,1.4361

2011.08.02 00:00,1.4254

2011.08.03 00:00,1.4188

2011.08.04 00:00,1.4361

2011.08.05 00:00,1.4092

2011.08.08 00:00,1.4368

2011.08.09 00:00,1.4164

2011.08.10 00:00,1.4392

2011.08.11 00:00,1.4161

2011.08.12 00:00,1.4238

.

.

.

11.11.01 00:00,1.3842

2011.11.02 00:00,1.3662

2011.11.03 00:00,1.3725

2011.11.04 00:00,1.3824

2011.11.06 00:00,1.3828

2011.11.07 00:00,1.3816

2011.11.08 00:00,1.3766

2011.11.09 00:00,1.383

Il y a 76 observations au total. La dernière date est la date actuelle. Nous obtiendrons les prévisions pour demain, 10 novembre.

Équation de régression :

Équation d'estimation :

=========================

KOTIR = C(1)*HP1(-1) + C(2)*HP1_D(-1) + C(3)*HP1_D(-2)

Coefficients substitués :

=========================

KOTIR = 0,999499248852*HP1(-1) - 0,0151635132798*HP1_D(-1) - 0,176713388909*HP1_D(-2)

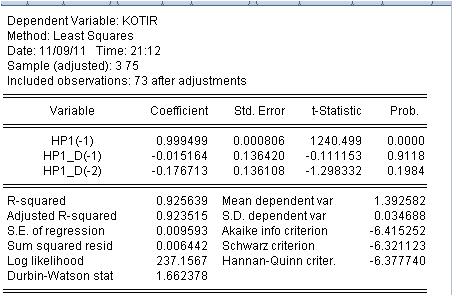

Dans EViews, nous exécutons le programme MOD2_T et obtenons le résultat :

Donc : la prévision de demain à partir de 00:00 hp 1.3798

Mais il y a un certain nombre de défauts importants : l'erreur de prévision est de 97 pips. Un essai a donné de mauvais résultats : Facteur de profit = 0,89

Le résultat est dégoûtant et il faut en chercher les raisons.

Examinons les résultats de l'estimation de la régression :

Bien. Il n'a pas fallu creuser beaucoup. La probabilité que les deux derniers coefficients soient égaux à zéro est très élevée, c'est-à-dire que nous ne pouvons pas rejeter l'hypothèse selon laquelle les deux derniers coefficients sont égaux à zéro.

Cette équation de régression n'est pas bonne et doit être modifiée. Il est basé sur l'indicateur Hedrick-Prescott, d'ailleurs. Il est inutile de discuter de la rentabilité de ce modèle.

J'attends des suggestions.

Je pense que nous devons d'abord trouver l'argument minimum requis pour f(x). Il peut s'avérer que les prix de la période actuelle ne suffisent pas. Nous pouvons essayer une autre approche, réécrivons votre équation f(x)=a*X1+b*X2+c*X3..... Nous allons maintenant utiliser la génétique pour trouver le maximum en optimisant les coefficients a,b,c.

Il me semble que votre approche n'est pas très bonne. Essayez de prendre la partie plate explicite de la carte. Il semble que le prix dans cette zone soit proche d'une variable aléatoire normalement distribuée ; je ne crois pas que vous puissiez écrire l'équation pour le prochain aigle ou la prochaine queue.

faa1947:

Итак первый прогноз.

Il est basé sur l'indicateur Hedrick-Prescott, d'ailleurs. Il est inutile de discuter de la rentabilité de ce modèle.

J'attends une suggestion.

Vous n'avez étrangement aucun moyen de rejeter ce X-P... même si c'est inutile.... tu t'accroches à ce H-P comme si tu étais hypnotisé.... et cela dure depuis un certain temps maintenant...

Voici une suggestion : si le modèle suivant ne fonctionne pas, jetez-le à la poubelle - sans pitié ni regret. Envisagez d'autres options - cela vous donnera l'occasion de voir les similitudes et les différences, les nuances subtiles.

Je le sais par expérience, et je peux vous dire qu'à l'avenir, vous reviendrez peut-être à certains modèles précédemment écartés, mais sous un angle nouveau.

Quelle est l'essence du TS de l'article 2 ? Est-il prévu que le prix revienne à la valeur lissée ?

Extrapolé lissé + bruit

Je pense que nous devons d'abord trouver l'argument minimum requis pour f(x). Il peut s'avérer que les prix de la période actuelle ne suffisent pas. Nous pouvons essayer une autre approche, réécrivons votre équation f(x)=a*X1+b*X2+c*X3..... Nous allons maintenant utiliser la génétique pour trouver le maximum en optimisant les coefficients a,b,c.

Il me semble que votre approche n'est pas très bonne. Essayez de prendre la partie plate explicite de la carte. Il semble que le prix de cette pièce soit proche d'une variable aléatoire normalement distribuée ; je ne crois pas qu'il soit possible d'écrire l'équation pour le prochain pile ou face.

Tout d'abord, il faut trouver le minimum nécessaire des arguments f(x). Il peut s'avérer que les prix de la période actuelle ne suffisent pas.

Dans mes termes : les variables sont manquantes. Il convient de vérifier s'il existe des variables manquantes. Je vais le faire ci-dessous.

Il me semble que votre approche n'est pas très bonne. Essayez de prendre une section de la carte d'un plat évident.

L'idée est différente : n'importe quelle section. Ajustez une régression et prédisez ensuite pour la prochaine bougie. Une nouvelle bougie arrive, on ajuste à nouveau (on déplace la fenêtre) et on prévoit à nouveau la bougie suivante, etc.

Tu as perdu la tête ? Tu as lu les nouvelles ? (seulement se moquer des gens). Achetez ! (3650 max)

Vous n'avez bizarrement aucun moyen d'abandonner ce X-P... même si cela n'a aucun sens.... tu t'accroches à ce H-P comme si tu étais hypnotisé.... et cela dure depuis longtemps...

Hodrikt n'a rien à voir avec ça.

Le modèle que nous utilisons a une idée : isoler la composante déterministe et y ajouter du bruit

Il y a d'autres idées. Et vous ? Y a-t-il du gaz dans l'appartement ? Ou avez-vous des idées, s'il vous plaît, et je vous montrerai les calculs.

Le résultat de la prévision précédente.

La prévision était pour un court - ont un court - prévision réussie !

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

L'article n°2 avec un titre similaire a été publié. Cet article est une continuation de l'autre article #1. Ces articles constituent un bref aperçu de l'économétrie.

À partir de ces articles, je propose aux membres du forum de travailler collectivement à la création de modèles économétriques permettant de prédire les cours des paires de devises avec un temps d'avance. La taille d'une étape correspond à l'horizon temporel auquel le conseiller expert décrit dans l'article 2 est attaché.

Je vais prendre le modèle présenté dans l'article 2 et faire deux prévisions : sur H1 et D1. Nous verrons le résultat. Ensuite, j'espère que le collectif proposera des améliorations à ce modèle ou à leurs propres modèles. Je vais prendre les modèles de quelqu'un d'autre et faire une prévision et poster le résultat. Je suis prêt à répondre aux questions et à commenter les articles au fur et à mesure.

Le modèle est une fonction arbitraire (régression) de la forme y = f(x1, x2, .... xn). La fonction y est, par exemple, la paire EURUSD ou toute autre paire de devises. xi sont les arguments de la fonction (variables indépendantes, régresseurs) - toute autre cote disponible dans le terminal. Par exemple, enregistrez :

EURUSD EURUSD(-1) GBRUSD(-1)

signifie que nous calculons la valeur de l'EURUSD pour deux autres paires de devises, et que nous prenons les valeurs précédentes de ces paires par rapport à la fonction (variable dépendante EURUSD). Il est évident que nous pouvons construire un modèle sur une paire de devises, sur ses valeurs retardées - il s'agit d'une approche TA classique, et nous pouvons construire des modèles multidevises - contrairement à la TA, il n'y a pas de différence en termes de complexité. Mais nous allons voir dans toute sa splendeur ce qu'est la corrélation et sa valeur dans le trading.

Les fichiers en MQL4 et EViews sont joints à cet article.