Ökonometrie: Vorhersage einen Schritt voraus

Mit dem KotirOut-Indikator, der dem Artikel #2 beigefügt ist, habe ich eine Probe auf D1

DATE, kotir.

2011.08.01 00:00,1.4361

2011.08.02 00:00,1.4254

2011.08.03 00:00,1.4188

2011.08.04 00:00,1.4361

2011.08.05 00:00,1.4092

2011.08.08 00:00,1.4368

2011.08.09 00:00,1.4164

2011.08.10 00:00,1.4392

2011.08.11 00:00,1.4161

2011.08.12 00:00,1.4238

.

.

.

11.11.01 00:00,1.3842

2011.11.02 00:00,1.3662

2011.11.03 00:00,1.3725

2011.11.04 00:00,1.3824

2011.11.06 00:00,1.3828

2011.11.07 00:00,1.3816

2011.11.08 00:00,1.3766

2011.11.09 00:00,1.383

Insgesamt gibt es 76 Beobachtungen. Das letzte Datum ist das aktuelle Datum. Wir werden die Vorhersage für morgen, den 10. November, erhalten.

Regressionsgleichung:

Schätzungsgleichung:

=========================

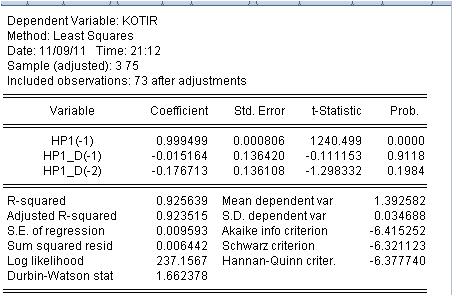

KOTIR = C(1)*HP1(-1) + C(2)*HP1_D(-1) + C(3)*HP1_D(-2)

Substituierte Koeffizienten:

=========================

KOTIR = 0,999499248852*HP1(-1) - 0,0151635132798*HP1_D(-1) - 0,176713388909*HP1_D(-2)

Wir führen das Programm MOD2_T in EViews aus und erhalten das Ergebnis:

Also: die morgige Prognose ab 00:00 Uhr 1,3798

Aber es gibt eine Reihe von erheblichen Mängeln: Der Prognosefehler beträgt 97 Pips. Ein Probelauf ergab schlechte Ergebnisse: Profit Factor = 0,89

Das Ergebnis ist ekelhaft und wir müssen nach den Gründen suchen.

Schauen wir uns die Ergebnisse der Regressionsschätzungen an:

Nun. Es brauchte nicht viel zu graben. Die Wahrscheinlichkeit, dass die beiden letzten Koeffizienten gleich Null sind, ist sehr hoch, d. h. die Hypothese, dass die beiden letzten Koeffizienten gleich Null sind, kann nicht zurückgewiesen werden.

Diese Regressionsgleichung ist unbrauchbar und muss geändert werden. Er basiert übrigens auf dem Hedrick-Prescott-Indikator. Es ist müßig, über die Rentabilität dieses Modells zu diskutieren.

Ich warte auf Vorschläge.

Ich denke, wir müssen zuerst das minimal erforderliche Argument von f(x) herausfinden. Es könnte sich herausstellen, dass nur die Preise des aktuellen Zeitrahmens nicht ausreichen. Wir können einen anderen Ansatz versuchen, indem wir die Gleichung f(x)=a*X1+b*X2+c*X3 umschreiben.... Jetzt werden wir die Genetik nutzen, um das Maximum zu finden, indem wir die Koeffizienten a,b,c optimieren.

Ich habe den Eindruck, dass Ihr Ansatz nicht sehr gut ist. Versuchen Sie, den ausdrücklich flachen Teil des Diagramms zu nehmen. Es scheint, dass der Preis in diesem Gebiet einer normalverteilten Zufallsvariablen nahekommt.

faa1947:

Итак первый прогноз.

Der Indikator basiert übrigens auf dem Hedrick-Prescott-Indikator. Es ist müßig, über die Rentabilität dieses Modells zu diskutieren.

Ich warte auf eine Anregung.

Sie haben seltsamerweise keine Möglichkeit, dieses X-P... auch wenn es sinnlos ist.... du hältst dich an diesem H-P fest, als wärst du hypnotisiert.... und das geht jetzt schon eine ganze Weile so...

Hier ein Vorschlag: Wenn das nächste Modell nicht funktioniert, werfen Sie es in den Müll - ohne Mitleid oder Bedauern. Ziehen Sie andere Optionen in Betracht - so haben Sie die Möglichkeit, die Ähnlichkeiten und Unterschiede, die feinen Nuancen zu erkennen.

Ich weiß das aus Erfahrung, und ich kann Ihnen sagen, dass Sie in Zukunft vielleicht auf einige bereits verworfene Modelle zurückkommen werden - aber aus einer neuen Perspektive.

Was ist die Essenz des TS aus Artikel 2? Ist es vorhersehbar, dass der Preis zum geglätteten Wert zurückkehrt?

Extrapoliert geglättet + Rauschen

Ich denke, wir müssen zuerst das minimal erforderliche Argument von f(x) herausfinden. Es könnte sich herausstellen, dass nur die Preise des aktuellen Zeitrahmens nicht ausreichen. Wir können einen anderen Ansatz versuchen, indem wir die Gleichung f(x)=a*X1+b*X2+c*X3 umschreiben.... Jetzt werden wir die Genetik nutzen, um das Maximum zu finden, indem wir die Koeffizienten a,b,c optimieren.

Ich habe den Eindruck, dass Ihr Ansatz nicht sehr gut ist. Versuchen Sie, den ausdrücklich flachen Teil des Diagramms zu nehmen. Es scheint, dass der Preis auf diesem Teil ist in der Nähe eines normal verteilten Zufallsvariable Ich glaube nicht, dass es möglich ist, die Gleichung für die nächste Kopf oder Zahl zu schreiben.

Zunächst ist es notwendig, das notwendige Minimum der Argumente f(x) zu finden. Es könnte sich herausstellen, dass nur die Preise des aktuellen Zeitrahmens nicht ausreichen.

In meinen Worten: Es fehlen Variablen. Es sollte untersucht werden, ob es fehlende Variablen gibt. Ich werde es unten tun.

Ich habe den Eindruck, dass Ihr Ansatz nicht sehr gut ist. Versuchen Sie, einen Ausschnitt aus der Karte zu nehmen, der offensichtlich flach ist

Die Idee ist eine andere: ein beliebiger Abschnitt. Passen Sie eine Regression an und sagen Sie dann die nächste Kerze voraus. Eine neue Kerze kommt, wir passen uns wieder an (verschieben das Fenster) und prognostizieren erneut die nächste Kerze, usw.

Haben Sie den Verstand verloren? Haben Sie die Nachrichten gelesen? (sich nur über Menschen lustig machen). Kaufen! (max. 3650)

Sie haben seltsamerweise keine Möglichkeit, dieses X-P aufzugeben... auch wenn es keinen Sinn macht.... du hältst dich an diesem H-P fest, als wärst du hypnotisiert.... und das geht schon seit langem so...

Hodrift hat damit nichts zu tun.

Das von uns verwendete Modell hat eine Idee: die deterministische Komponente isolieren und mit Rauschen versehen

Es gibt noch andere Ideen. Was ist mit Ihnen? Gibt es in der Wohnung Gas? Oder haben Sie Ideen, bitte, und ich zeige Ihnen die Berechnungen.

Das Ergebnis der vorherigen Prognose.

Vorhersage war für einen Kurzschluss - haben einen Kurzschluss - Vorhersage erfolgreich!

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Artikel Nr. 2 mit einem ähnlichen Titel wurde bereits veröffentlicht. Dieser Artikel ist eine Fortsetzung des anderen Artikels Nr. 1. Diese Artikel geben einen kurzen Überblick über die Ökonometrie.

Auf der Grundlage dieser Artikel schlage ich den Forumsmitgliedern vor, gemeinsam ökonometrische Modelle zu entwickeln, mit denen die Kurse von Währungspaaren einen Schritt vorausgesagt werden können. Die Größe eines Schritts entspricht dem Zeitrahmen, an den der in Artikel #2 beschriebene Expert Advisor angehängt ist.

Ich werde das in Artikel 2 vorgestellte Modell nehmen und zwei Prognosen erstellen: für H1 und D1. Wir werden das Ergebnis sehen. Dann hoffe ich, dass das Kollektiv Verbesserungen an diesem Modell oder an ihren eigenen Modellen vorschlagen wird. Ich werde die Modelle von jemand anderem nehmen und eine Prognose erstellen und das Ergebnis veröffentlichen. Ich bin bereit, Fragen zu beantworten und Beiträge zu kommentieren, während ich sie schreibe.

Das Modell ist eine beliebige Funktion (Regression) der Form y = f(x1, x2, .... xn). Die Funktion y ist z. B. das Währungspaar EURUSD oder ein anderes Währungspaar. xi sind die Funktionsargumente (unabhängige Variablen, Regressoren) - beliebige andere im Terminal verfügbare Notierungen. Zum Beispiel, aufnehmen:

EURUSD EURUSD(-1) GBRUSD(-1)

bedeutet, dass wir den Wert von EURUSD für zwei andere Währungspaare berechnen und die vorherigen Werte dieser Paare in Bezug auf die Funktion (abhängige Variable EURUSD) nehmen. Es liegt auf der Hand, dass wir ein Modell für ein Währungspaar und seine Verzögerungswerte erstellen können - dies ist ein klassischer TA-Ansatz - und wir können Modelle für mehrere Währungen erstellen - im Gegensatz zu TA gibt es keinen Unterschied in Bezug auf die Komplexität. Aber wir werden sehen, was Korrelation in ihrer ganzen Pracht ist und welchen Wert sie für den Handel hat.

Die Dateien in MQL4 und EViews sind diesem Artikel beigefügt.