인용 부호의 종속성 통계(정보 이론, 상관 관계 및 기타 기능 선택 방법)

Bravo, Alexey , 나는 당신이 당신의 이름을 놀라게 할 줄은 몰랐습니다.

나는 당신이 나와 같은 방향으로 움직이고 있다는 것을 기쁘게 생각합니다. 상호 정보 I () 및 대략적인 추정치는 1/100 비트입니다. 사실, 나는 Kolmogorov-Smirnov 테스트를 사용하지 않았습니다. 예, 며칠이 아니라 몇 시간이 걸렸습니다(더 많은 데이터와 더 신뢰할 수 있는 결론이 있습니다). 그리고... 증분의 이산화를 조금 다르게 했습니다.

habr의 경우 아마도 정말 멋질 것입니다. 글쎄, 이들은 아주 똑똑한 사람들이기는 하지만 IT 사람들일 뿐입니다. :) (+3점, 즉 최대 점수를 기록한 Cher 의 의견을 보세요).

몇 가지 질문이 있습니다. 잠시 후에 개인용으로 글을 쓰겠습니다. 그리고 여기에서 지금은 관찰할 것입니다. 알고 있는 다른 사람이 따라잡으면 ...

Alexey, 감사합니다... 당신이 그것을 높이 평가해 주셔서 기쁩니다. 사실, 당신의 연구에 대한 간략한 결과를 읽은 후 마침내 그 아이디어에 불을 붙였습니다.

물론 연구의 일부 세부 사항은 변경될 수 있습니다. 나 자신도 값을 어떻게 이산화하는 것이 가장 좋을까 오랫동안 고민하다가 반올림과 같은 간단한 방법으로 정착했습니다.

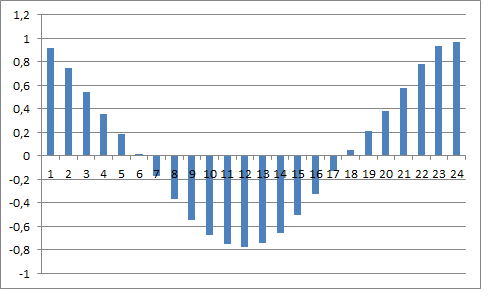

그러나 EURUSD H1의 경우에도 분석을 수행했습니다. 10년 동안(64,500바) Alpari에서 견적을 받았습니다. 그는 다음과 같습니다.

")

그리고 나는 주간 지연을 화살표로 표시했습니다. 내 의견으로는 어떻게 든 눈에.니다.

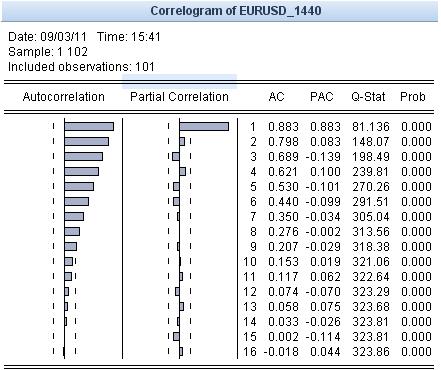

그리고 다음은 이 시리즈에 대한 자기상관 함수입니다.

일반적으로 엄격한 24시간 주기가 보입니다. 이것 역시 논의될 수 있다.

그건 그렇고, 여기에서 최대 10 포인트까지 반올림했습니다 (이 때문에 데이터의 엔트로피는 약 2.5 비트로 밝혀졌습니다). 그러나 1년 동안 역사에 뛰어드는 경우와 같이 더 많은 변수를 삽질할 수 없었습니다. Excel은 4GB의 RAM을 소모하면서 컴퓨터를 단단히 고정시킵니다. 물리적으로 나는 할 수 없었지만, 물론 생각했습니다.

그건 그렇고, 카이 제곱은 거의 같은 그림을 제공합니다. 지연이 증가하면 24개 막대 어딘가에서 기준 값의 상당한 급증이 관찰됩니다.

추신: 여기서 ACF는 여러 수익률로 계산되는 것이 아니라 과거 시세에서 제로 바까지 전달되는 정보의 평균 흐름에 의해 계산된다는 점을 강조하고 싶습니다. 계산을 위해 특정 0 막대를 사용하면 정보 흐름이 다르게 계산됩니다.

자연 재무 데이터(최소한 DJI 지수의 경우)에는 견적 증분 사이에 임의 유형의 통계적으로 유의한 종속성이 있다는 결론을 내릴 수 있습니다. 즉, 이러한 일련의 데이터는 무작위로 간주될 수 없습니다. 이론적으로 이러한 계열의 미래 값을 예를 들어 신경망을 사용하여 예측할 수 있는 가능성의 공간이 있습니다.

종속성이 발견되었다는 사실은 변동성이 이전 값에 종속된다는 잘 알려진 사실로 설명됩니다. 이는 증분 일정에서 육안으로도 확인할 수 있습니다. ARCH / GARCH와 같은 변동성의 의존성을 설명하는 이론적 모델도 있습니다.

따라서 하루 동안 24시간의 주기가 얻어졌습니다. 핸디캡이 있는 소는 고정된 주기를 갖습니다.

그것은 단지 다른 금융 센터의 개장 및 폐쇄 시간과 관련이 있습니다. 거래 활동이 변화하고 있습니다. 데이터 소스로 동전을 사용하는 경우))) 더 자주 던지기 시작하고 동시에 덜 자주 던지기 시작합니다.

또한 소의 주간 주기도 있지만 주식 시장보다 덜 두드러집니다. 매일 5씩 지연됩니다. ;)

저것들. 이것은 인용 부호의 변화 방향을 예측하는 것이 가능하다는 주장이 아닙니다(그리고 이것이 우리가 관심을 갖는 것입니다). 실제 변동성(예: 틱 볼륨)을 기반으로 생성된 무작위 시리즈와 비교해야 합니다. 저것들. 생성 중 분포의 분산 의존성. 그렇지 않으면 많은 통계 테스트 가 변동성의 의존성을 정확하게 결정하고 잘못된 증분을 결정하지 않습니다.

그렇지 않으면 많은 통계 테스트가 변동성의 의존성을 정확하게 결정하고 잘못된 증분을 결정하지 않습니다.

그리고 맞습니다. 나는 즉시 이것에 이르렀습니다. 나는 모든 생각을 여기에 게시하지 않았습니다.

그건 그렇고, 카이 제곱은 거의 같은 그림을 제공합니다. 지연이 증가하면 24개 막대 어딘가에서 기준 값의 상당한 급증이 관찰됩니다.

추신: 여기서 ACF는 여러 수익률로 계산되는 것이 아니라 과거 시세에서 제로 바까지 전달되는 정보의 평균 흐름에 의해 계산된다는 점을 강조하고 싶습니다. 계산을 위해 특정 0 막대를 사용하면 정보 흐름이 다르게 계산됩니다.

네, 히스토그램은 상호 정보의 값에 따라 계산되었고, 순환성이라는 개념을 확인하기 위해 그냥 펼쳤습니다.

토론할 것이 무엇입니까? 이것은 잘 알려진 사실, 일중 주기입니다. 수학은 전혀 모르지만 시장을 이해하는 사람들도 지적했다. 또한 특정 거래 플랫폼의 거래 세션 내에서도 순환성이 있습니다. 그 자체로는 수행해야 할 작업을 이해하는 데 더 가까이 다가가지 못합니다. 그러나 이것에서 작은 가장자리를 추출할 수 있습니다.

이해 했어요. 하루 또는 그 이상의 시간대를 잡아야 합니다.

그런 순환적 아름다움이 어디서 오는지 모르겠다.

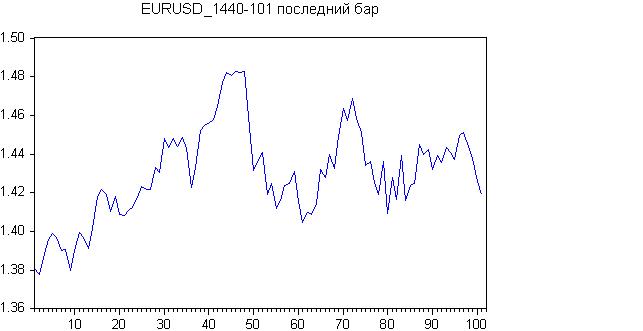

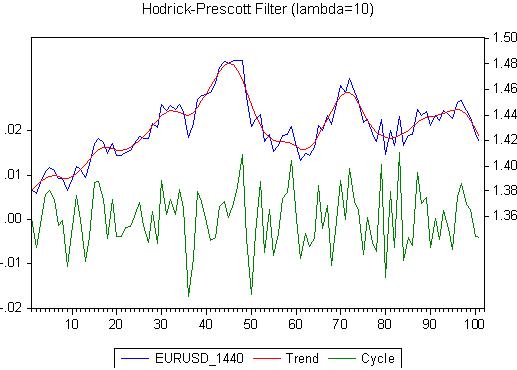

다음은 지난 100일 동안의 결과입니다.

소스 차트:

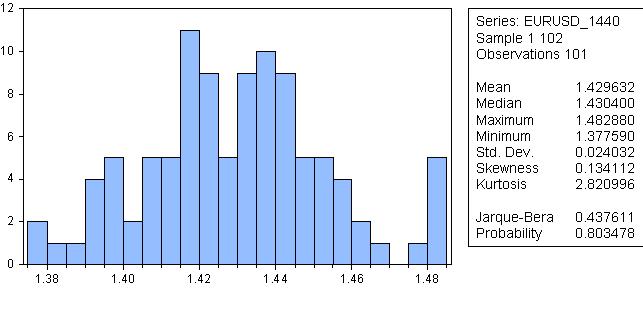

초반에, 아니 횡보까지 하는 경향이 있는 것 같다. Fry-Bru를 확인합시다.

말도 안되는 소리 같지만 분포가 정상일 확률은 80%입니다!

주기는 어디에 있습니까? 보이지는 않지만 추세는 보입니다. 추세가 있는 한 통계적 추론은 관련이 없습니다. Hodrick-Prescott 평활화를 해보자. 결과:

반이론적 람다에 유의하십시오. 이제 여기에서 Cycle이라고 하는 나머지를 살펴보겠습니다.

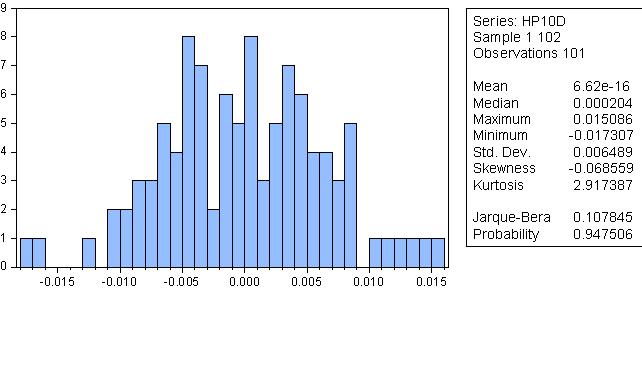

나머지 HP 앤티 앨리어싱은 매우 정상입니다!

트렌드가 없습니다. 주기성이 있을 수 있지만(3 - 13.14), 더 심각한 증거가 필요합니다.

안녕하세요!

포럼 스레드 중 하나에서 Alexei(Mathemat)가 제기한 주제를 약간 발전시키기로 결정했습니다.

통계적 방법을 사용하여 한 금융 상품의 시세에서 종속성을 찾으려고 했습니다. 우선 다우존스 산업 지수, 일일 데이터를 가져와 시리즈를 일련의 백분율 증분으로 변환했습니다.

그리고 기사는 실제로 여기에 있습니다.http://habrahabr.ru/blogs/data_mining/127394/

FX 견적을 계속하고 싶습니다. 결과를 여기에 게시하겠습니다.