Pour faire le suivi

>> qui regarderait cet avatar et penserait qu'il y a quelque chose d'humain derrière ?

En fait, je suis encore plus effrayante à l'intérieur...

Mais vous devriez le mettre dans la base de données, il se perd ici, et c'est une chose intéressante.

On pourrait penser que ça ne se perd pas là-dedans. Ici, au moins des versions peuvent être ajoutées toutes les cinq minutes. Avec des corrections et des innovations. Et puis il y a le peluchage.

Pourquoi ne pas faire le même modèle dans kodobase que dans les branches ? C'est un mystère. Et pas seulement pour moi, à en juger par le forum.

En fait, je suis encore plus effrayante à l'intérieur...

On pourrait penser que ça ne se perd pas là-dedans. Ici, au moins des versions peuvent être ajoutées toutes les cinq minutes. Avec des corrections et des innovations. Et puis il y a le peluchage.

Pourquoi ne pas faire le même modèle dans kodobase que dans les branches ? C'est un mystère. Et pas seulement pour moi, à en juger par le forum.

Respect !

Et du respect ! ;)

Je vous ai dit que "la beauté sauvera le monde" ....

Merci pour cette belle dinde.

Et quel est le "glissement" de ce zigzag ? La pente est le rapport entre l'amplitude moyenne d'un segment du zigzag au moment de son enregistrement et l'amplitude moyenne des segments terminés.

Il est possible de calculer - toutes les données sont dans le code. Mais pour quoi faire ? Il est possible de voir où se trouvent les extrema et où ils sont réellement déterminés par le temps : le paramètre ShowZigZag (1 - où, 2 - quand).

Sinon... ce paramètre de "glissement" est purement académique, IMHO. Personne ne va prendre une position longue en détectant, par exemple, le creux de la vague. Plutôt le contraire (c'est ainsi que cela se passe), si le contexte l'exige.

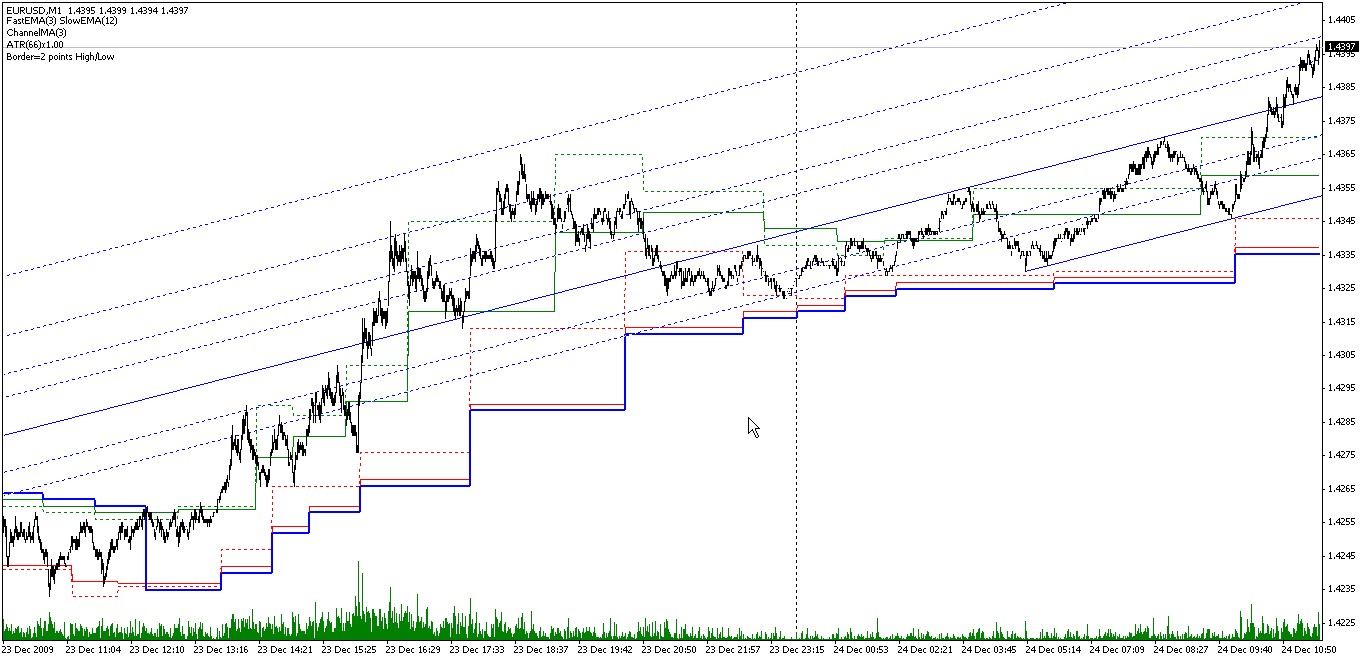

Eh bien, voici la dernière photo d'aujourd'hui de l'Eurobucks sur les minutes. Le canal est affiché tel qu'il est, tel qu'il est dessiné en temps réel, c'est-à-dire au moment de l'identification des extrema. Il est clair qu'il serait logique d'être long (évidemment, le contexte est long) pendant les périodes après la définition des sommets (changement de la divergence supérieure du canal) en visant un oscillateur mineur en particulier. Et non l'inverse.

Mais il est possible, je le répète, de calculer. Vous êtes obligé ?

===

Ce paramètre sera alors différent pour les différents paramètres d'entrée de l'indicateur. C'est une chose d'utiliser 3, 12, et une autre d'utiliser 1, 7. Nous pouvons aussi utiliser les décalés. Est-il possible d'afficher la pente moyenne dans le tampon en mode temps réel ? C'est possible. Je ne suis pas sûr que ce soit nécessaire. Bien que... Oui - vous pouvez en quelque sorte estimer quand entrer. Mais ce serait tellement imprécis que ce serait une vraie plaie. Non. Je ne pense pas.

Vous pouvez le calculer - toutes les données sont dans le code. Mais pour quoi faire ?

J'ai formulé une sorte de théorème pour moi-même : pour tout marché (liquide), pour tout zigzag, le slippage moyen sera d'environ 1/2. On peut difficilement le prouver, mais un seul fait suffirait à le réfuter. Mon intérêt, à juste titre, est donc plutôt académique :) .

C'est exactement ce "théorème" qui dit que "droit" et "contraire" dépendent du contexte dans la même mesure, je pense.

Et non, je pense que 1/2 sera pour tout ensemble de paramètres et même pour tout zigzag :)

La sortie du slippage moyen vers le tampon en temps réel ?

Je résume généralement les données à la volée et les envoie à Comment (divisé par le compteur, bien sûr).

La détection du contexte est bien sûr un sujet distinct, et beaucoup plus intéressant :). Êtes-vous en mesure de formaliser cette procédure ? En d'autres termes, la cosmétologie de l'ours brun est-elle une science exacte ? :)

J'ai formulé une sorte de théorème pour moi-même : pour tout marché (liquide), pour tout zigzag, le slippage moyen sera d'environ 1/2. On peut difficilement le prouver, mais un seul fait suffirait à le réfuter. Mon intérêt, à juste titre, est donc plutôt académique :) .

Eh bien... si c'est le cas, bien sûr. Bien que, tu sais, j'ai pensé - ce n'est peut-être pas académique. Quoi qu'il en soit, je vais y réfléchir, d'accord ?

C'est juste ce "théorème" qui dit que "droit" et "à l'envers" sont tout à fait également dépendants du contexte, imho.

Pas vraiment, je pense que 1/2 sera pour tout ensemble de paramètres et même pour tout zigzag :)

Dans la limite ? Salutations Marquis de Lopital.)))) Probablement. Seulement d'un point de vue pratique, toute cette considération BP en général est un cactus à feuilles persistantes avec ses souris.

En général, je résume les données à la volée et je les affiche dans Commentaire (divisé par le compteur, bien sûr).

Vous pouvez aussi le faire de cette façon. Mais vous ne pouvez pas le compter plus tard dans les commentaires. C'est pourquoi j'ai parlé de tampon.

La définition du contexte est un sujet distinct et beaucoup plus intéressant :). Est-il possible de formaliser cette procédure ? En d'autres termes, la cosmétologie de l'ours brun est-elle une science exacte ? :)

А... c'est ce que vous voulez dire ! >> Ouais, ouais. >>)) Formalisé... Oui, bien sûr. Et pas hier. Mais c'est vraiment un sujet très distinct. Tu sais, tu ne peux même pas faire un article ici. Bien que, ce fil, peut-être, fera l'affaire. Sur ce sporadique, mais a écrit à plusieurs reprises dans diverses autres branches. En termes généraux, bien sûr, écrit - il serait étrange de détailler là. Mais ici, comme une sorte de suivi... Oui, je pense que je vais écrire lentement. Non cadre temporel ou non fiction, ouais.)) Bien que, si on y regarde de plus près, il n'y a rien de nouveau que je puisse dire que personne ne sache. Tel est le paradoxe.)))

===

D'une manière générale, un "rattrapage" est probablement une bonne idée. Il est possible de rassembler en un seul endroit ce qui a été occasionnellement mentionné, écrit, etc. // Mes posts, comme les vins précieux, auront leur tour. ("Éparpillés dans la poussière des magasins..." Akhmatova)

Eh bien, je ne vais certainement pas mourir de modestie. C'est bien. )))

Eh bien... si c'est le cas, bien sûr. Bien que, tu sais, j'ai réfléchi - l'intérêt n'est peut-être pas académique. Bref, je vais y réfléchir, d'accord ?

A la limite ? Bonjour, Marquis de Lopital.) Peut-être. Seulement d'un point de vue pratique, toute cette considération BP en général est un cactus à feuilles persistantes avec ses souris.

Vous pouvez le faire de cette façon. Sauf que tu ne comptes pas dans le commentaire après coup. C'est pourquoi j'ai mentionné le tampon.

1 Si c'était urgent, j'ajouterais le code et le calcul moi-même :)

2. 2. dans la limite.

3. si l'indicateur est rapide, il est plus facile de le recalculer, s'il est lent, il est préférable de le mettre directement dans un fichier.

Mais si c'est vraiment "peut-être pas académique", j'écouterais.

А... c'est ce que vous voulez dire ! Oui, oui.)) La formalisation a réussi... Oui, bien sûr. Et pas hier. Mais c'est vraiment un sujet très distinct. Tu sais, tu ne peux même pas faire un article ici. Bien que, ce fil, peut-être, fera l'affaire. Sur ce sporadique, mais a écrit à plusieurs reprises dans diverses autres branches. En termes généraux, bien sûr, écrit - il serait étrange de détailler là. Mais ici, comme une sorte de suivi... Oui, je pense que je vais écrire lentement. Non cadre temporel ou non fiction, ouais.)) Bien que, si on y regarde de plus près, il n'y a rien de nouveau que je puisse dire que personne ne sache. >> C'est le paradoxe.)

Intéressant, intéressant. Même si j'avoue avoir un certain scepticisme au départ.

D'ailleurs, une vraie formalisation implique de pouvoir tester sur l'historique, l'avez-vous fait ?

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

J'avais une entrée CodeBase sur les zigzags et les canaux horizontaux sur différents indices. Récemment, une personne voulait un Zigzag sur une croix de deux MA, ce qu'elle a dit publiquement sur le forum. Ce n'est pas difficile à faire - il suffit de modifier le modèle tout fait et le tour est joué. Le plus drôle, c'est qu'il a corrigé ZigZag sur la base de l'indicateur inconnu pour moi et qu'il a demandé à le faire. J'ai refusé. Je n'aime pas fouiller dans les codes des autres, j'aimerais comprendre certains de mes propres codes. Puis, ressentant une certaine responsabilité pour ce que j'ai bricolé/publié, ainsi qu'un certain inconfort résultant du refus d'aider, j'ai décidé de créer un indicateur capable de faire ce qui suit :

Laissez-moi vous expliquer le principe de l'identification des pics et des creux de prix (extremums). L'image (1) montre deux EMA - rapide et (pouvez-vous deviner trois fois) - correctement, lente. Les zones entre les croisements sont marquées en vert et en rouge, respectivement pour les pics et les creux. C'est là qu'ils sont recherchés. En général, l'utilisation de deux MAEs permet une approche assez flexible de l'identification des extrema.

Par exemple, DiNapoli pratique en utilisant les DMA - displaced prime MAs (quelqu'un le lui a montré - tout comme les enseignements de Don Juan). Est-il possible de rechercher les extrema par DMA en utilisant cet indicateur ? Question de merde (sn.2). Nous fixons la valeur de la période de la MA rapide = 1 et la période et le décalage de la MA lente =3 et obtenons des extrema identifiés en croisant le prix de clôture de la barre par une MA simple à 3 barres décalée de 3 barres. Il me semble qu'en plus des 3 par 3 mentionnés ci-dessus, Joe utilise des MAKs de 7 X 3 et 25 X 5. Vous pourriez simplement utiliser l'intersection de la MAHA et de sa réplique décalée de combien de barres (sn.3) - un peu comme l'ACF. A la fin, on peut simplement mettre les valeurs de la période MAA pour la classe. (12.26) ou le MACD de DiNapoli (8.17) (sn.4) et se sentir heureux de participer aux bêtises des autres.

Le canal horizontal est construit en utilisant les extrema trouvés (sn.5). Si nous définissons la période de lissage du canal supérieure à 1, le canal brut restera sous forme de tirets, tandis que le canal lissé sera dessiné sous forme de lignes solides (fn.6 - période de lissage =3).

La ligne de tendance (fn. 6) est dessinée soit comme support sous les prix pour une tendance à la hausse, soit comme résistance au-dessus des prix pour une tendance à la baisse. La condition de baisse/hausse est déterminée par le franchissement du bord du canal correspondant ou du prix de clôture de la barre, ou de son High/Low. La limite du canal peut être déplacée d'une certaine valeur en pips ou de l'ATR (paramètre Border) pour éviter que la limite du canal ne soit franchie par un pic de bruit.

Bien, les corrections (сn.7) et les extensions, ainsi que le canal équidistant, sont clairs sans aucune explication. Pour le canal Fibo, j'ai fait quelques changements dans les niveaux par défaut - sinon il n'y a pas beaucoup de sens, IMHO (fn. 8).

Plus de détails sur les paramètres d'entrée :

// Paramètres MAC

FastMA - période du jeûne МА.

SlowMA - période d'une MA lente.

SlowMAshift - décalage d'une MA lente.

Méthode - algorithme de lissage.

// seuil de déclenchement

ATR - période d'ATR pour la sensibilité adaptative.

xATR - multiplicateur pour la valeur ATR.

Sens - sensibilité en points.

// canal horizontal

ChannelMA - période de lissage des bordures de canaux.

Bordure - retrait en points des bordures du canal. Utilisé pour déterminer la panne du canal. Inférieur à zéro - la valeur maximale entre la sensibilité du zigzag par ATR et le module du paramètre saisi est sélectionnée.

// Qu'est-ce qu'il faut faire ? (0 - ne pas montrer la merde).

ShowTrend - 1 - montre la tendance déterminée par l'effondrement des frontières du canal HIgh/Low bar ; 2 - Close.

ShowChannel - montre le canal horizontal par la position des extrema ; 2 - par le moment de leur détermination (par le moment de la fixation du croisement MA MA).

ShowZigZag - 1 - montre le ZigZag par les positions des extrema ; 2 - par le moment de leur détermination.

ShowFibo - 1 - montre la correction Fibo ; 2 - les extensions Fibo ; 3 - le canal Fibo ; 4 - le canal équidistant.

===

Un peu déplacé dans la kodobase - tout est secondaire, mais c'est dommage s'il disparaît. Donc, pour poursuivre. Nous reviendrons sur les stochastiques ici. Plus tard.