Fenómenos del mercado

Hay varias áreas de investigación en las que he estado trabajando durante mucho tiempo. Una de ellas es la audaz suposición de que los incrementos de un proceso de cotización son esencialmente una superposición de varios procesos más simples. Esta "superposición" puede ser una suma, un producto o una transformación más compleja.

¿Por qué? Aunque sólo sea porque el proceso de cotización es supercomplejo, pero no aleatorio en absoluto (son clases de procesos diferentes y se pueden distinguir si se desea). Este es un tema aparte para conversar con una taza de algún líquido, pero por cierto, hay pruebas.

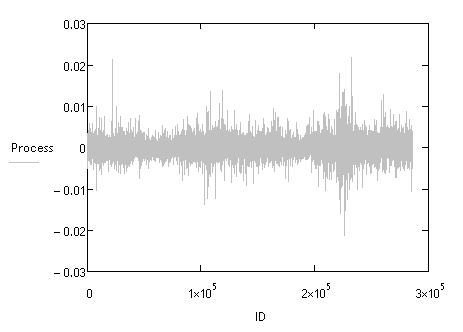

El fenómeno que quiero presentar, tal vez, es conocido por alguien, y tal vez no, o conocido no por todos. De todos modos, no he visto su mención en ningún sitio. Tomemos el EURUSD M15 (datos de Alpari durante aproximadamente 10 años) y observemos sus incrementos.

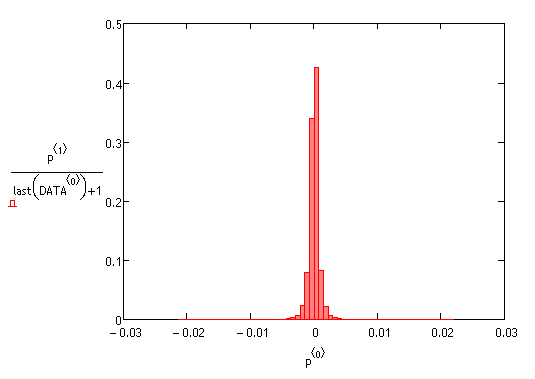

Ahora vamos a ver el histograma, pero normalmente se miran así

o así:

Busqué esta manifestación de la superposición de todas las maneras, aplicando los métodos más perversos y, ... y apareció, directamente, a la vista, o más bien una de las manifestaciones. Y me sugirió el lugar de la búsqueda, las llamadas "estructuras sutiles", si se puede decir así, y eso es lo que encontré.

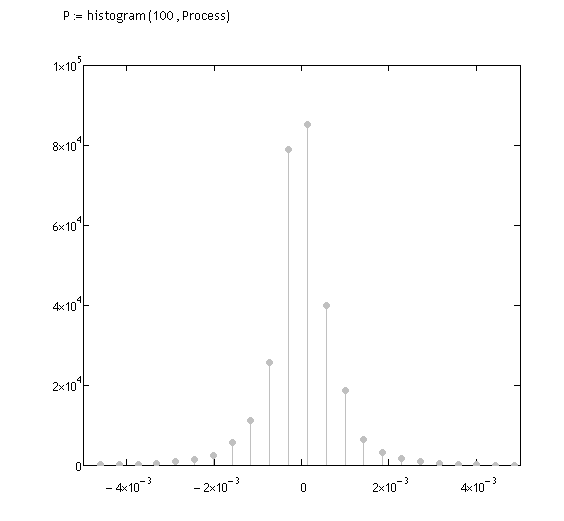

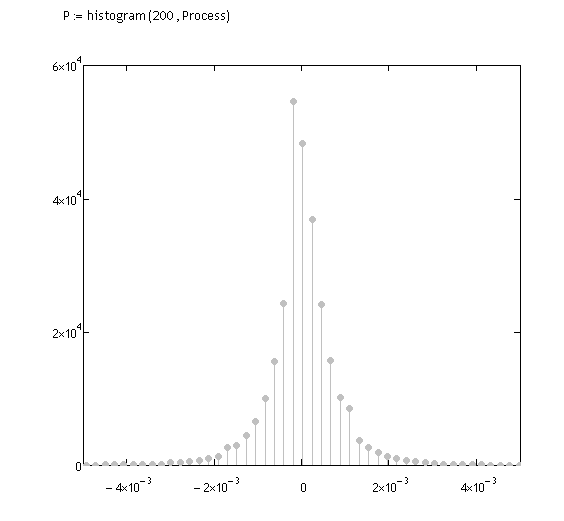

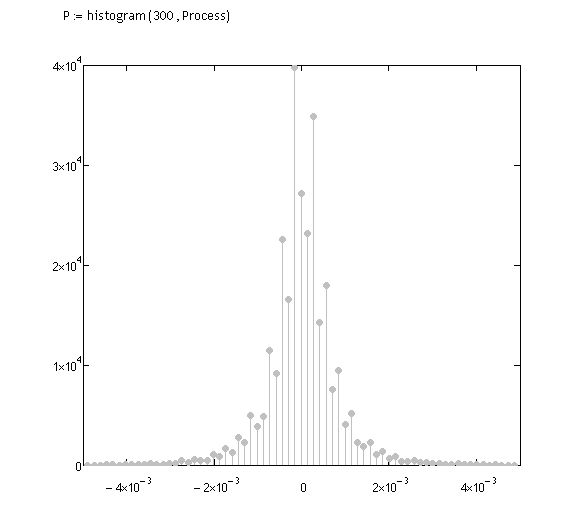

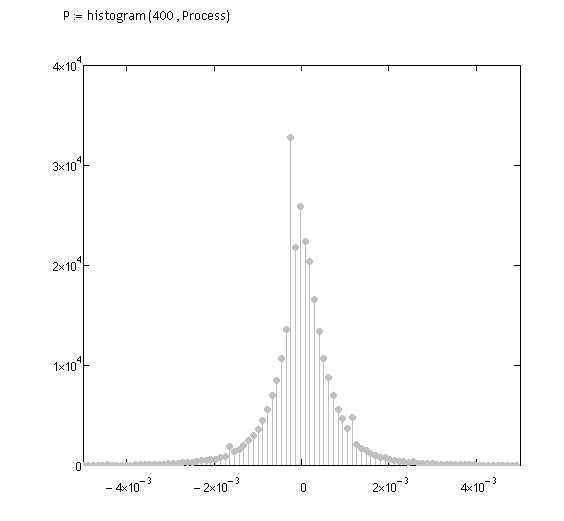

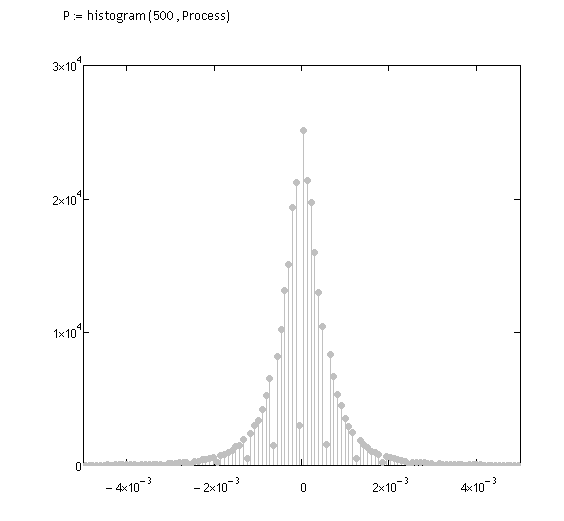

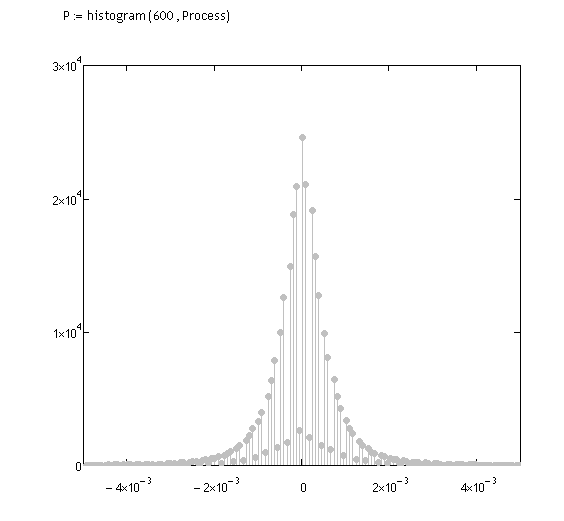

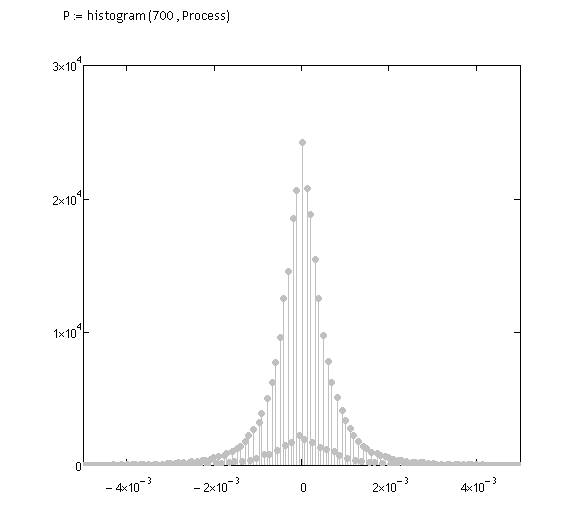

Ahora fíjese bien, el primer argumento de la función de histograma es el número de intervalos, por el cual se contará la frecuencia de los eventos (el gráfico está limitado, es decir, las colas son muy largas), la apariencia del gráfico cambia:

h=100

h=200

h=300

h=400

h=500 (aparece algo)

h=166

h=700

Aumentando aún más h ya se fusiona todo, nada será visible.

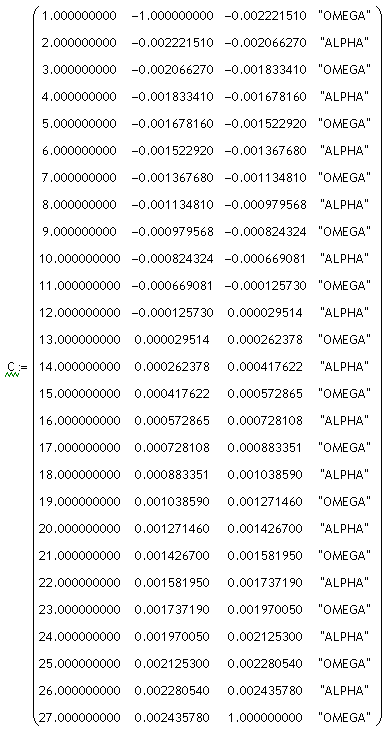

Puedes ver claramente que un pequeño proceso se encuentra dentro del grande; les di nombres, procesos "alfa" y "omega". Los he llamado "alfa" y "omega". Ahora necesito clasificarlos aplicando el método de tanteo científico Tengo la siguiente matriz para la clasificación de dos procesos:

Designaciones de columnas:

- primera columna - número de estado del sistema

- Segunda columna - inicio del intervalo para la clase

- La tercera columna - fin del intervalo de precios para la clase

- cuarta columna - tipo de proceso

Ahora hay que recorrer toda la serie temporal de incrementos de M15 y recoger estos dos procesos, cosa que estoy haciendo. Para aclarar, "ensamblar" significa sumar todos los incrementos tomados en estos intervalos para cada clase de proceso. Está claro que habrá omisiones, pero no las tengo en cuenta ahora, es decir, si se añade el cero para el evento de la clase opuesta.

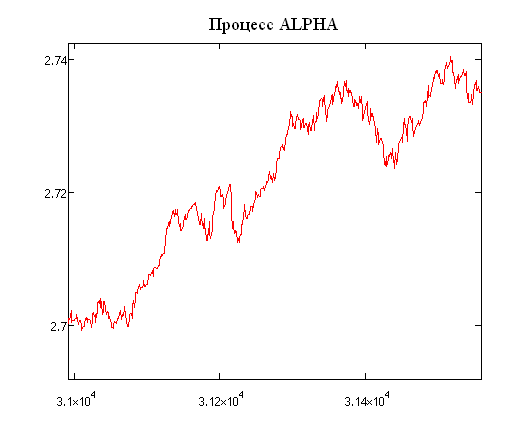

Proceso ALFA (todo el proceso y un fragmento de sus incrementos):

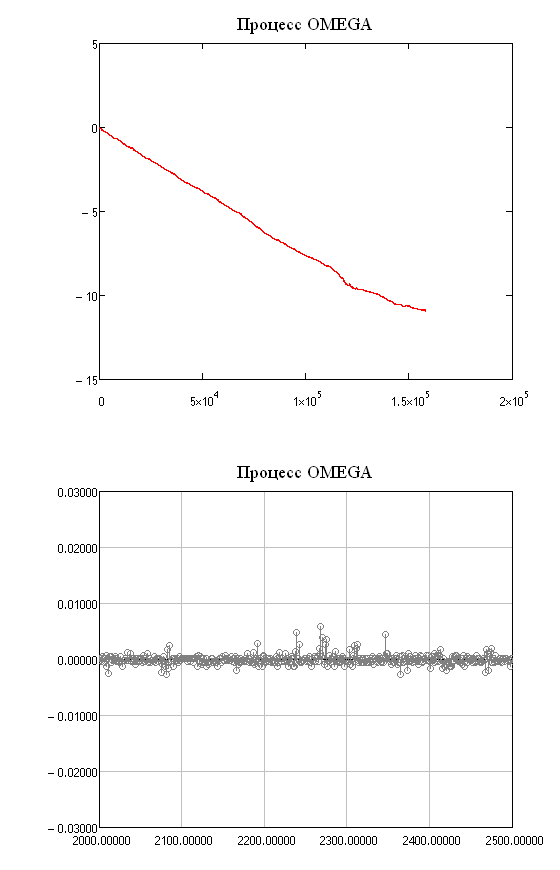

Proceso OMEGA (todo el proceso y un fragmento de sus incrementos):

Aquí están, los toros y los osos.:о) Pero no, no creo en esos animales, creo que este zoológico es más grande en Forex, es una selva allí. Ahora podemos pasar al modelo de mercado. Se ajusta bien, bien ... casi bien al modelo básico, que utilizo - sistemas estocásticos con una estructura aleatoria (descrito brevemente aquí https://www.mql5.com/ru/forum/129406/page15).

Resulta que hay casi (!!!) dos procesos lineales, entre los cuales hay conmutación, es decir, hay otra posibilidad de describir un modelo adecuado, bien ... teórico al menos :o). Puedes calcular la matriz de transición de estado a estado. Y puede parecer - esto es "lo", no, esto no es "lo" todavía. Cuando "llegue" - lo contaré :o) hay realmente complejidades, los procesos no son lineales, aquí hay un aumento en un fragmento:

O hay que ser más preciso (yo lo he hecho), pero hay mucho ruido en él, poca correlación lineal, las transiciones no están claras todavía, pero parece que no hay "markovianidad", es decir, hay una dependencia y no se puede encontrar.

En general, colegas, es posible discutir la filosofía, la teoría y la práctica. Por cierto, el fenómeno funciona en todos los t.frames relativamente pequeños.Aunque la palabra Fenómeno se utiliza con relativa frecuencia, es mejor precisar su significado para evitar malentendidos.

Taki se las arregló, aunque es un cachorro de oso, pero inteligente :o)

Deberíamos, creo, tomarlas:

Según la definición generalmente aceptada, Fenómeno (del griego phainomenon = ser), 1) un fenómeno inusual, un hecho raro. 2) Concepto filosófico que denota un fenómeno aprehendido en la experiencia sensorial (véase Esencia y fenómeno (véase Esencia y fenómeno)). Aristóteles (véase Aristóteles) utilizaba el término "F." en el sentido de "visible", "ilusorio", H. W. Leibniz (véase Leib) (véase Ley) llamaba F. a los hechos conocidos por la experiencia, al tiempo que distinguía "fenómenos reales y bien fundamentados". Para J. Berkeley, D. Hume y los partidarios del positivismo y el mahismo. F. = datos de la mente, elementos de la experiencia (entendida de forma subjetiva-idealista), que constituyen la única realidad. Según I. Kant, F. = todo lo que puede ser objeto de experiencia posible; F. se opone al noúmeno, o "cosa en sí". En la fenomenología de E. Husserl, F. = lo inmediatamente dado en la mente como contenido del acto intensional (ver Intención (ver Int.)). ? V. F. Asmus.

Uno puede inventarse el suyo propio.

Taki llegó a tiempo, aunque es un oso, es ágil :o)

Deberíamos, creo que podemos tomar estos:

puedes inventarte el tuyo propio.

En resumen, un fenómeno poco común.

En resumen, un fenómeno inusual.

No es ***nada raro, por ejemplo, el descrito se puede observar durante al menos los últimos 10 años. Sugiero que dejemos de lado el término "fenómeno" y dejemos espacio en nuestras cabezas para otros eventos y procesos agradables, por ejemplo, la cerveza, las chicas, etc.

Sugiero que dejemos el término "fenómeno" fuera del vapor, y dejemos espacio en nuestras cabezas para otros eventos y procesos placenteros, es decir, cerveza, chicas, etc.

En general, colegas, es posible discutir la filosofía, la teoría y la práctica. Por cierto, el fenómeno funciona en todos los t.frames relativamente pequeños.

No es ***nada raro, por ejemplo, el descrito se puede observar desde hace al menos 10 años. Te sugiero que dejes el término "fenómeno" fuera de tu cabeza, y que dejes espacio en tu cabeza para otros eventos y procesos placenteros, por ejemplo, la cerveza, las chicas, etc.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

He decidido organizar una rama de este tipo, espero que los colegas la apoyen (de los que no son muy ávidos de conocimientos :o), y también expondré algunas observaciones, "fenómenos" curiosos, propiedades del proceso de citación demostradas estrictamente y no tan estrictamente, o demostradas puramente en carácter. Espero, que la rama sea útil para todos, aparezcan nuevas ideas y discusiones interesantes.

Bueno, como he sido el primero en empezar, pues como se dice, bandera, tambor y tanques al frente...