Marktphänomene

Es gibt mehrere Forschungsbereiche, mit denen ich mich seit langem beschäftige. Eine davon ist die kühne Annahme, dass die Inkremente eines Notierungsprozesses im Wesentlichen eine Überlagerung mehrerer, einfacherer Prozesse sind. Diese "Überlagerung" kann eine Summe, ein Produkt oder eine komplexere Transformation sein.

Warum? Und sei es nur, weil der Vorgang des Zitierens zwar sehr komplex, aber keineswegs zufällig ist (es handelt sich um unterschiedliche Klassen von Vorgängen, die sich auf Wunsch unterscheiden lassen). Dies ist ein separates Thema für Gespräche bei einer Tasse Flüssigkeit, aber im Übrigen gibt es Beweise.

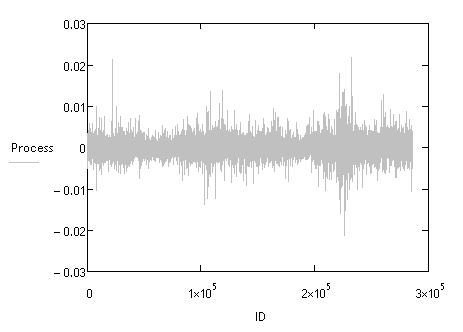

Das Phänomen, das ich vorstellen möchte, ist vielleicht dem einen oder anderen bekannt, vielleicht aber auch nicht, oder nicht allen. Jedenfalls habe ich nirgendwo gesehen, dass es erwähnt wird. Nehmen wir den EURUSD M15 (Alpari-Daten für ca. 10 Jahre) und betrachten wir seine Abstufungen.

Sehen wir uns nun das Histogramm an, das normalerweise wie folgt aussieht

oder so:

Ich suchte nach dieser Manifestation der Überlagerung in jeder Weise, die Anwendung der pervertiertesten Methoden und, ... und es erschien, direkt, in plain sight, oder vielmehr eine der Manifestationen. Und sie schlug den Ort der Suche vor - die so genannten "subtilen Strukturen", wenn man das so sagen kann, und das ist es, was ich gefunden habe.

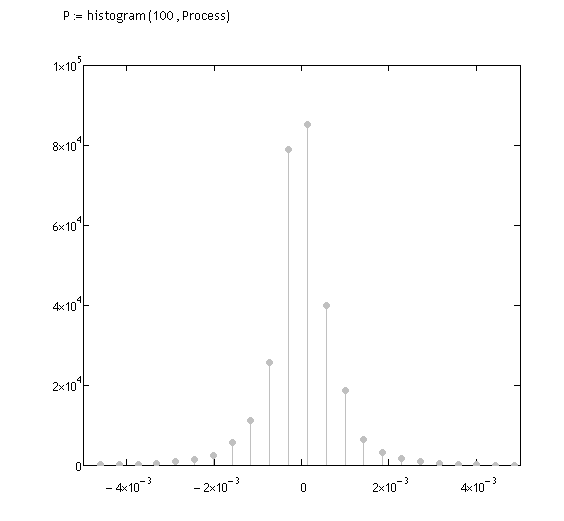

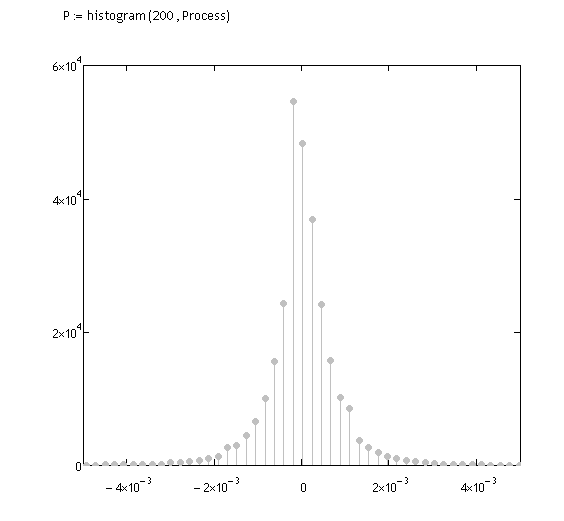

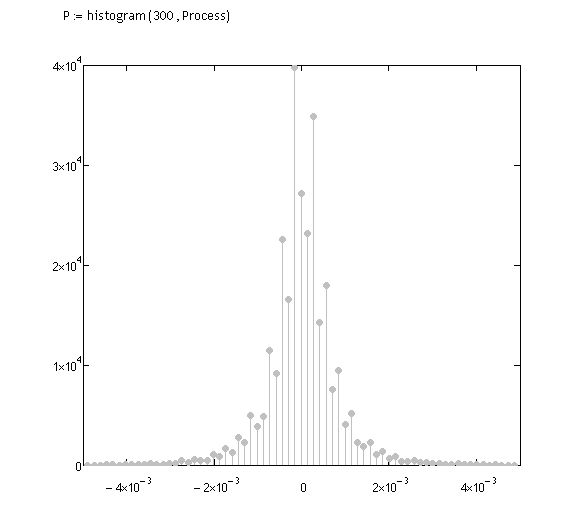

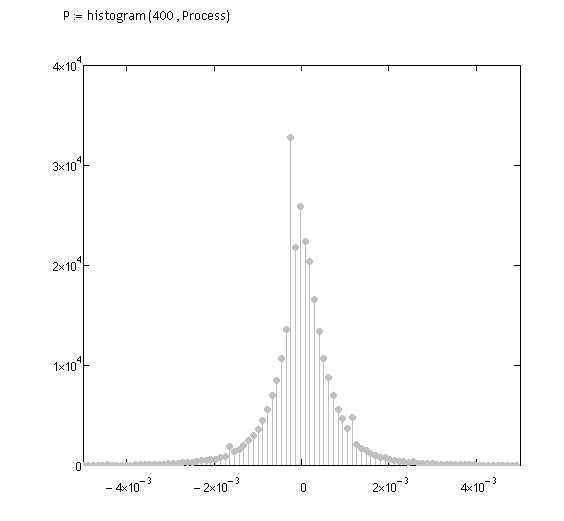

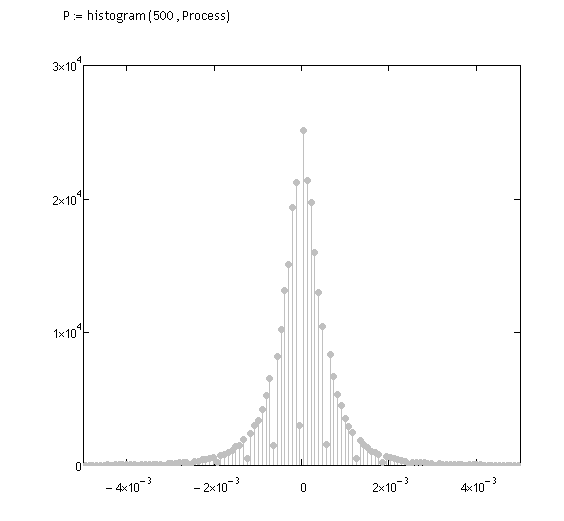

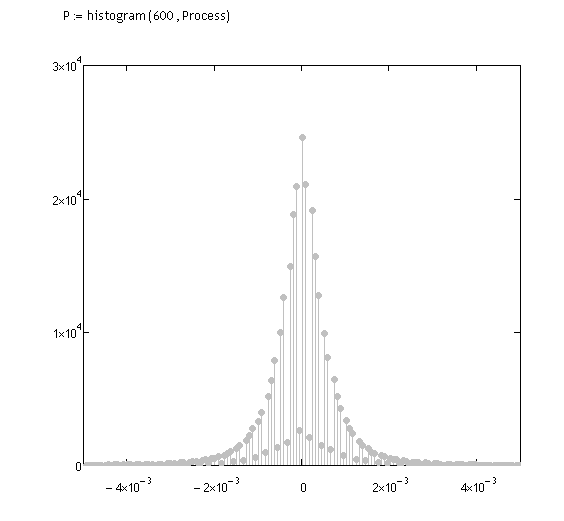

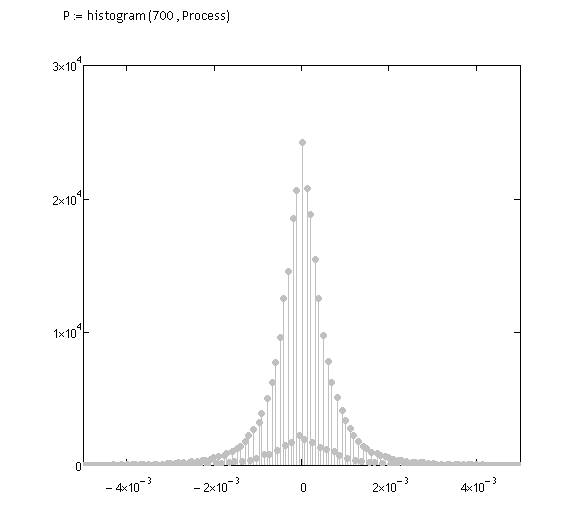

Schauen Sie genau hin, das erste Argument der Histogramm-Funktion ist die Anzahl der Intervalle, in denen die Häufigkeit der Ereignisse gezählt wird (der Graph ist begrenzt, d.h. sehr lange Schwänze), das Aussehen des Graphen wird verändert:

h=100

h=200

h=300

h=400

h=500 (etwas erscheint)

h=166

h=700

Weiteres Erhöhen von h verschmilzt bereits alles, nichts wird mehr sichtbar sein.

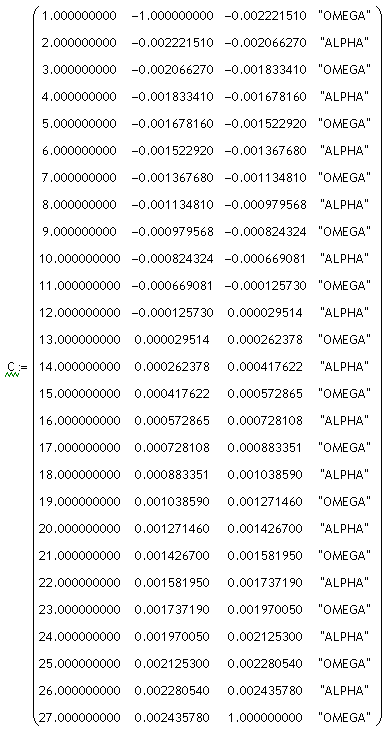

Sie können deutlich sehen, dass sich ein kleiner Prozess innerhalb des großen Prozesses befindet; ich habe ihnen Namen gegeben, Prozesse "alpha" und "omega". Ich habe sie "Alpha" und "Omega" genannt. Nun muss ich sie unter Anwendung der wissenschaftlichen Tastmethode klassifizieren:

Säulenbezeichnungen:

- erste Spalte - Nummer des Systemstatus

- Zweite Spalte - Beginn der Pause für die Klasse

- Die dritte Spalte - Ende des Preisintervalls für die Klasse

- vierte Spalte - Art des Verfahrens

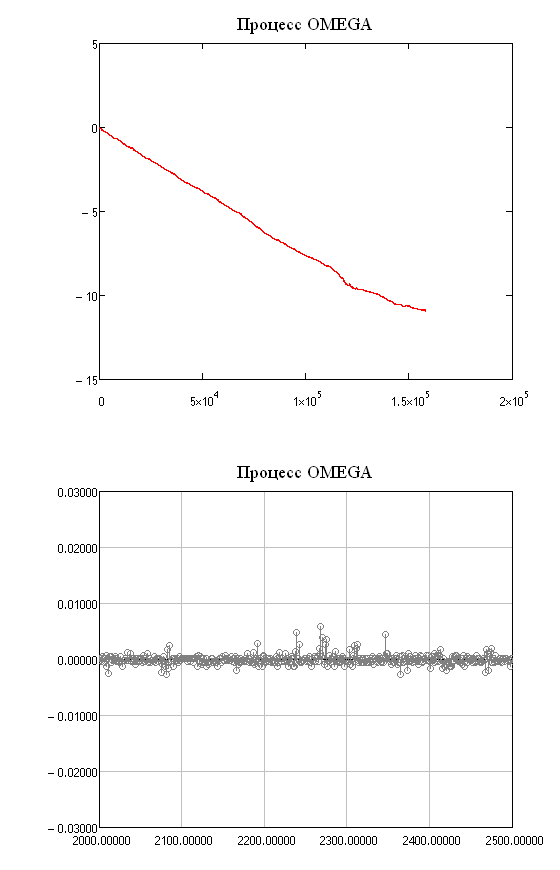

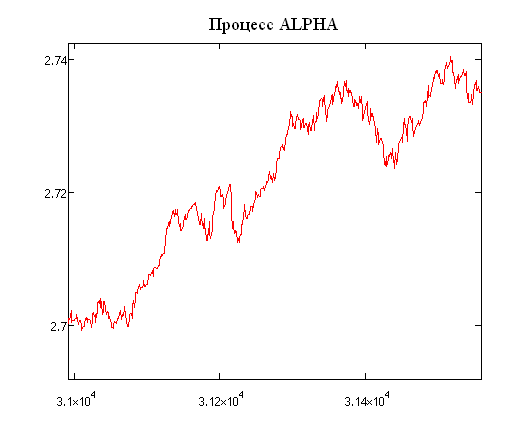

Nun müssen wir die gesamte Zeitreihe der M15-Inkremente durchgehen und diese beiden Prozesse sammeln, was ich gerade tue. Zur Verdeutlichung: "Zusammenstellen" bedeutet, dass alle Inkremente, die in diesen Intervallen für jede Prozessklasse genommen wurden, addiert werden. Natürlich wird es Auslassungen geben, aber ich berücksichtige sie jetzt nicht, z. B. wenn für das Ereignis der anderen Klasse eine Null hinzugefügt wird.

ALPHA-Prozess (der gesamte Prozess und ein Fragment seiner Inkremente):

OMEGA-Prozess (der gesamte Prozess und ein Fragment seiner Inkremente):

Hier sind sie, die Bullen und die Bären.:о) Aber nein, ich glaube nicht an diese Tiere, ich glaube, der Zoo in Forex ist größer, dort ist es ein Dschungel. Nun können wir uns dem Marktmodell zuwenden. Es passt gut, gut ... fast gut zu dem Grundmodell, das ich verwende - stochastische Systeme mit Zufallsstruktur (hier kurz beschrieben https://www.mql5.com/ru/forum/129406/page15).

Es stellt sich heraus, dass es fast (!!!) zwei lineare Prozesse gibt, zwischen denen umgeschaltet wird, d.h. es gibt eine weitere Möglichkeit, ein adäquates Modell zu beschreiben, na ja ... Zumindest theoretisch :o). Sie können die Übergangsmatrix von Zustand zu Zustand berechnen. Und es mag den Anschein erwecken, dass es das ist, nein, das ist es noch nicht. Wenn "es" kommt - ich werde es sagen :o) gibt es wirklich Komplexitäten, Prozesse sind nicht linear, hier ist ein Anstieg in einem Fragment:

Oder man muss genauer sein (das habe ich getan), aber es gibt viel Rauschen darin, eine schlechte lineare Korrelation, die Übergänge sind noch nicht klar, aber es scheint keinen "Markovismus" zu geben, d. h. es gibt eine Abhängigkeit, und man kann sie nicht finden.

Im Allgemeinen können die Kollegen die Philosophie, Theorie und Praxis diskutieren. Übrigens funktioniert das Phänomen bei allen relativ kleinen t.frames.Obwohl das Wort "Phänomen" relativ häufig verwendet wird, ist es besser, seine Bedeutung zu präzisieren, um Missverständnisse zu vermeiden.

Taki hat es geschafft, zwar ein Bärenjunges, aber clever :o)

Ich denke, wir sollten in der Lage sein, diese zu übernehmen:

Nach der allgemein anerkannten Definition ist ein Phänomen (von griechisch phainomenon = Wesen) 1) eine ungewöhnliche Erscheinung, eine seltene Tatsache. 2) Ein philosophischer Begriff, der ein in der Sinneserfahrung wahrgenommenes Phänomen bezeichnet (siehe Wesen und Phänomen (siehe Wesen und Phänomen)). Aristoteles (s. Aristoteles) verwendete den Begriff "F." im Sinne von "sichtbar", "illusorisch", H. W. Leibniz (s. Leib) (s. Ley) nannte aus der Erfahrung bekannte Tatsachen F., wobei er "wirkliche, wohlbegründete Erscheinungen" unterschied. Für J. Berkeley, D. Hume und die Anhänger des Positivismus und Mahismus: F. = Daten des Geistes, Elemente der (subjektiv-idealistisch verstandenen) Erfahrung, die die einzige Realität darstellen. Nach I. Kant ist F. = alles, was Gegenstand möglicher Erfahrung sein kann; F. steht dem Noumen, dem "Ding an sich", gegenüber. In der Phänomenologie von E. Husserl ist F. = das unmittelbar im Geist Gegebene als Inhalt des intensionalen Aktes (siehe Intention (siehe Int.)). ? V. F. Asmus.

Das kann man sich selbst ausdenken.

Taki hat es noch rechtzeitig geschafft, obwohl er ein Bär ist, ist er flink :o)

Das sollten wir, ich denke, wir können die nehmen:

können Sie sich selbst ausdenken.

Kurzum - ein ungewöhnliches Phänomen.

Kurzum - ein ungewöhnliches Phänomen.

Es ist *** keine Seltenheit, so kann das beschriebene Phänomen zumindest in den letzten 10 Jahren beobachtet werden. Ich schlage vor, den Begriff "Phänomen" wegzulassen und in unseren Köpfen Platz für andere, angenehme Ereignisse und Vorgänge zu schaffen, z. B. Bier, Mädchen usw.

Ich schlage vor, den Begriff "Phänomen" aus dem Spiel zu lassen und in unseren Köpfen Platz für andere, angenehme Ereignisse und Vorgänge zu schaffen, wie z. B. Bier, Mädchen usw.

Im Allgemeinen können die Kollegen die Philosophie, die Theorie und die Praxis diskutieren. Übrigens funktioniert das Phänomen bei allen relativ kleinen t.frames.

Es ist ***nicht* ungewöhnlich, z.B. kann der beschriebene Fall seit mindestens 10 Jahren beobachtet werden. Ich schlage vor, dass Sie den Begriff "Phänomen" aus Ihrem Kopf streichen und in Ihrem Kopf Platz für andere, angenehme Ereignisse und Prozesse lassen, z. B. Bier, Mädchen usw.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Ich habe beschlossen, einen solchen Zweig zu organisieren, ich hoffe, dass die Kollegen ihn unterstützen werden (von denen, die nicht sehr wissensgierig sind :o), und werde auch einige Beobachtungen, kuriose "Phänomene", Eigenschaften des Zitierprozesses, die streng und nicht so streng bewiesen sind, oder rein vom Charakter her bewiesen sind, darlegen. Ich hoffe, der Zweig wird für alle nützlich sein, neue Ideen und interessante Diskussionen werden entstehen.

Nun, da ich der Erste war, der angefangen hat, also wie man so schön sagt: Fahne, Trommel und Panzer an die Front...