Weiterverfolgen

>> Wer würde sich diesen Avatar ansehen und denken, dass etwas Menschliches dahinter steckt?

Im Inneren bin ich sogar noch unheimlicher...

Aber Sie sollten es in die Datenbank aufnehmen, es geht hier verloren, und es ist eine interessante Sache.

Man sollte meinen, dass sie dort nicht verloren gehen würde. Hier können mindestens alle fünf Minuten neue Versionen hinzugefügt werden. Mit Korrekturen und Neuerungen. Und dann gibt es da noch die Flauschigkeit.

Warum wird in kodobase nicht die gleiche Vorlage wie in den Zweigstellen erstellt? Es ist ein Rätsel. Und nach dem Forum zu urteilen, nicht nur für mich.

Im Inneren bin ich sogar noch unheimlicher...

Man sollte meinen, dass sie dort nicht verloren gehen würde. Hier können mindestens alle fünf Minuten neue Versionen hinzugefügt werden. Mit Korrekturen und Neuerungen. Und dann gibt es da noch die Flauschigkeit.

Warum wird in kodobase nicht die gleiche Vorlage wie in den Zweigstellen erstellt? Es ist ein Rätsel. Und nach dem Forum zu urteilen, nicht nur für mich.

Respekt!

Und Respekt! ;)

Ich sagte doch: "Schönheit wird die Welt retten" ....

Danke für den schönen Truthahn.

Und was ist der "Ausrutscher" dieses Zickzackkurses? Die Steigung ist das Verhältnis zwischen der durchschnittlichen Amplitude eines Zickzack-Segments zum Zeitpunkt seiner Registrierung und der durchschnittlichen Amplitude der abgeschlossenen Segmente.

Es ist möglich, zu berechnen - alle Daten sind im Code enthalten. Aber wozu? Mit dem Parameter ShowZigZag (1 - wo, 2 - wann) kann man sehen, wo die Extrema liegen und wo sie tatsächlich durch die Zeit bestimmt werden.

Ansonsten ist dieser "Schlupf"-Parameter rein akademisch, IMHO. Niemand wird bei der Erkennung der Talsohle, sagen wir, long gehen. Eher das Gegenteil (so wird es gemacht), wenn der Kontext es erfordert.

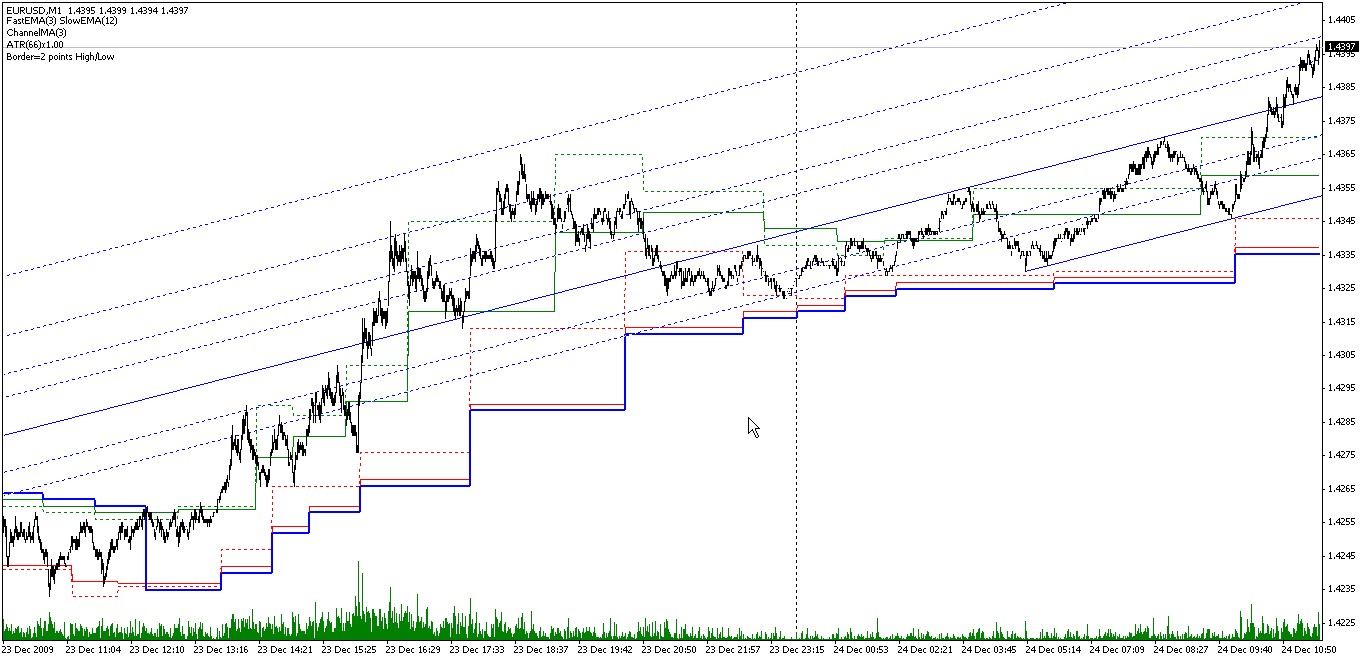

Schauen Sie, hier ist das letzte Bild heute von den Eurobucks auf dem Protokoll. Der Kanal wird so angezeigt, wie er in Echtzeit gezeichnet wird, d.h. zum Zeitpunkt der Identifizierung der Extrema. Es ist klar, dass es logisch wäre, in den Perioden nach der Definition der Spitzen (Änderung der oberen Divergenz des Kanals) long zu gehen (der Kontext ist natürlich long) und dabei insbesondere auf einen kleineren Oszillator zu zielen. Und nicht andersherum.

Aber es ist möglich, ich wiederhole, zu berechnen. Müssen Sie das?

===

Dann wird dieser Parameter für verschiedene Eingabeparameter des Indikators unterschiedlich sein. Es ist eine Sache, 3, 12 zu verwenden, und eine andere, 1, 7 zu verwenden. Wir können auch verschobene verwenden. Ist es möglich, die durchschnittliche Steigung im Puffer im Echtzeitmodus anzuzeigen? Das ist möglich. Ich bin nicht sicher, ob das notwendig ist. Obwohl... Ja - Sie können in etwa abschätzen, wann Sie reingehen müssen. Aber es wäre so ungenau, dass es ein Ärgernis wäre. Nein, das glaube ich nicht.

Sie kann berechnet werden - alle Daten sind im Code enthalten. Aber wozu?

Ich habe für mich eine Art Theorem formuliert: Für jeden (liquiden) Markt, für jeden Zickzackkurs, beträgt die durchschnittliche Slippage etwa 1/2. Sie kann kaum bewiesen werden, aber eine einzige Tatsache würde ausreichen, um sie zu widerlegen. Mein Interesse ist also - zu Recht - eher akademisch :) .

Genau dieses "Theorem" besagt, dass "gerade" und "umgekehrt" gleichermaßen vom Kontext abhängen, imho.

Und nein, ich denke, dass 1/2 für jeden Satz von Parametern und sogar für jeden Zickzackkurs gilt :)

Ausgabe des durchschnittlichen Schlupfes in den Puffer in Echtzeit?

Normalerweise addiere ich die Daten und gebe sie in Comment aus (geteilt durch den Zähler, natürlich).

Die Kontexterkennung ist natürlich ein anderes Thema, das viel interessanter ist :). Sind Sie in der Lage, dieses Verfahren zu formalisieren? Das heißt, ist die Braunbärenkosmetik eine exakte Wissenschaft? :)

Ich habe für mich eine Art Theorem formuliert: Für jeden (liquiden) Markt, für jeden Zickzackkurs, beträgt die durchschnittliche Slippage etwa 1/2. Sie kann kaum bewiesen werden, aber eine einzige Tatsache würde ausreichen, um sie zu widerlegen. Mein Interesse ist also - zu Recht - eher akademisch :) .

Na ja... wenn das der Fall ist, versteht sich. Obwohl, wissen Sie, ich habe nachgedacht - das Interesse ist vielleicht nicht akademisch. Wie auch immer, ich werde darüber nachdenken, OK?

Es ist nur dieses "Theorem", das besagt, dass "gerade" und "rückwärts" gleichermaßen vom Kontext abhängen, imho.

Nein, ich denke, 1/2 wird für jeden Parametersatz und sogar für jeden Zickzackkurs gelten :)

Im Grenzbereich? Grüße Marquis de Lopital.))) Wahrscheinlich. Nur aus praktischer Sicht ist all diese BP-Betrachtung im Allgemeinen ein immergrüner Kaktus mit seinen Mäusen.

Normalerweise fasse ich die Daten spontan zusammen und zeige sie in Kommentar an (natürlich geteilt durch den Zähler).

Sie können es auch so machen. Aber man kann es später in den Kommentaren nicht mehr nachzählen. Deshalb habe ich den Puffer erwähnt.

Die Definition des Kontexts ist ein anderes Thema und viel interessanter :). Ist es möglich, dieses Verfahren zu formalisieren? Das heißt, ist die Braunbärenkosmetik eine exakte Wissenschaft? :)

А... Das ist es, was Sie meinen! >> Ja, ja. >>)) Formalisiert... Ja, natürlich. Und nicht erst seit gestern. Aber das ist wirklich ein ganz anderes Thema. Wissen Sie, Sie können hier nicht einmal einen Artikel schreiben. Obwohl dieser Thread vielleicht ausreicht. Darüber hat er sporadisch, aber wiederholt in verschiedenen anderen Branchen geschrieben. Im Allgemeinen, natürlich, schrieb - es wäre seltsam, dort im Detail. Aber hier, gewissermaßen als Nachbereitung... Ja, ich werde wahrscheinlich langsam schreiben. Non Time Frame oder Non Fiction, ja.)) Obwohl, wenn man sich damit befasst, gibt es nichts Neues, was ich sagen könnte, was nicht jeder wüsste. Das ist das Paradoxe.)))

===

Im Allgemeinen ist ein "Nachholen" wahrscheinlich eine gute Idee. Es ist möglich, an einem Ort zu sammeln, was gelegentlich erwähnt, geschrieben usw. wurde. // Meine Beiträge werden, wie kostbare Weine, ihre Zeit haben. ("Verstreut im Staub der Geschäfte..." Achmatowa)

Nun, ich werde sicher nicht vor Bescheidenheit sterben. Das ist gut. )))

Na ja... Wenn das der Fall ist, sicher. Obwohl, wissen Sie, ich habe nachgedacht - das Interesse ist vielleicht nicht akademisch. Wie auch immer, ich werde darüber nachdenken, okay?

Am Limit? Hallo, Marquis de Lopital). Vielleicht. Nur aus praktischer Sicht ist diese ganze BP-Betrachtung im Allgemeinen ein immergrüner Kaktus mit seinen Mäusen.

So kann man es machen. Nur zählen Sie danach nicht mehr als Kommentar. Deshalb habe ich den Puffer erwähnt.

1 Wenn es dringend wäre, würde ich den Code hinzufügen und ihn selbst berechnen :)

2. 2. im Grenzwert.

3. wenn der Indikator schnell ist, ist es einfacher, ihn neu zu berechnen, wenn er langsam ist, ist es besser, ihn direkt in eine Datei zu schreiben.

Aber wenn es wirklich "vielleicht nicht akademisch" ist, würde ich zuhören.

А... Das ist es, was Sie meinen! Ja, ja.)) Die Formalisierung ist gelungen... Ja, natürlich. Und nicht erst seit gestern. Aber das ist wirklich ein ganz anderes Thema. Wissen Sie, Sie können hier nicht einmal einen Artikel schreiben. Obwohl dieser Thread vielleicht ausreicht. Darüber hat er sporadisch, aber wiederholt in verschiedenen anderen Branchen geschrieben. Im Allgemeinen, natürlich, schrieb - es wäre seltsam, dort im Detail. Aber hier, gewissermaßen als Nachbereitung... Ja, ich denke, ich werde langsam schreiben. Non Time Frame oder Non Fiction, ja.)) Obwohl, wenn man sich damit befasst, gibt es nichts Neues, was ich sagen könnte, was nicht jeder wüsste. >> Das ist das Paradoxe.)

Interessant, interessant. Obwohl ich zugeben muss, dass ich anfangs etwas skeptisch war.

Übrigens, eine echte Formalisierung bedeutet, dass man die Geschichte prüfen kann, haben Sie das getan?

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Ich hatte einen CodeBase-Eintrag über Zickzacklinien und horizontale Kanäle auf verschiedenen Indizes. Kürzlich wollte eine Person einen Zigzag auf einem Kreuz von zwei MAs, was er öffentlich im Forum sagte. Das ist gar nicht so schwer - man muss nur die vorgefertigte Version anpassen und schon ist sie fertig. Das Tolle daran ist, dass er ZigZag auf der Grundlage des mir unbekannten Indikators korrigierte und darum bat, es zu tun. Ich habe abgelehnt. Ich mag es nicht, in den Codes anderer Leute herumzustochern, ich würde gerne einige meiner eigenen Codes verstehen. Da ich eine gewisse Verantwortung für das, was ich zusammengeschustert/veröffentlicht habe, sowie ein gewisses Unbehagen aufgrund der Verweigerung von Hilfe verspürte, beschloss ich, einen Indikator zu entwickeln, der Folgendes leisten kann:

Lassen Sie mich das Prinzip der Identifizierung von Preisspitzen/Tiefs (Extremen) erklären. Die Abbildung (1) zeigt zwei EMAs - schnell und (dreimal richtig geraten) - langsam. Die Bereiche zwischen den Übergängen sind grün bzw. rot markiert, um die Spitzen bzw. Tiefpunkte zu kennzeichnen. Dort wird nach ihnen gesucht. Im Allgemeinen ermöglicht die Verwendung von zwei MAEs einen recht flexiblen Ansatz zur Ermittlung von Extremen.

DiNapoli praktiziert zum Beispiel DMA - displaced prime MAs (jemand hat es ihm gezeigt - genau wie Don Juans Lehren). Ist es möglich, mit diesem Indikator nach DMA Extrema zu suchen? Scheißfrage (sn.2). Wir setzen den Periodenwert des schnellen MA = 1 und die Periode und den Offset des langsamen MA =3 und erhalten Extrema, die durch das Kreuzen des Preises des Balkenschlusses durch einen um 3 Balken verschobenen einfachen MA identifiziert werden. Mir scheint, dass Joe neben den oben erwähnten 3 x 3 auch 7 x 3 und 25 x 5 MAKs verwendet. Sie könnten einfach den Schnittpunkt des MA und seiner Replik um wie viele Balken versetzt verwenden (sn.3) - ähnlich wie der ACF. Am Ende kann man einfach die MAA-Periodenwerte für die Klasse einsetzen. (12,26) oder DiNapolis (8,17) (sn,4) MACD und freuen sich, an dem Unsinn anderer Leute beteiligt zu sein.

Der horizontale Kanal wird anhand der gefundenen Extrema gebildet (sn.5). Wenn wir die Glättungsperiode des Kanals größer als 1 einstellen, bleibt der Rohkanal in Form von Strichen, während der geglättete Kanal als durchgezogene Linien gezeichnet wird (fn.6 - Glättungsperiode =3).

Die Trendlinie (Fn. 6) wird entweder als Unterstützung unter den Kursen für einen steigenden Trend oder als Widerstand über den Kursen für einen fallenden Trend eingezeichnet. Die fallende/steigende Bedingung wird durch das Durchbrechen der entsprechenden Kanalbegrenzung oder des Schlusskurses des Balkens oder dessen Hoch/Tief bestimmt. Die Kanalbegrenzung kann um einen bestimmten Wert in Pips oder um die ATR (Parameter Border) verschoben werden, um zu verhindern, dass die Kanalbegrenzung von einer Störspitze durchbrochen wird.

Nun, die Korrekturen (сn.7) und Erweiterungen sowie der Äquidistanzkanal sind ohne jede Erklärung klar. Für den Fibo-Kanal habe ich einige Änderungen an den Standardwerten vorgenommen - ansonsten macht es IMHO nicht viel Sinn (Fn. 8).

Weitere Einzelheiten zu den Eingabeparametern:

// MAC-Parameter

FastMA - Zeitraum des schnellen МА.

SlowMA - Periode eines langsamen MA.

SlowMAshift - Verschiebung eines langsamen MA.

Methode - Glättungsalgorithmus.

// Auslöseschwelle

ATR - Dauer der ATR für die adaptive Empfindlichkeit.

xATR - Multiplikator für den ATR-Wert.

Sens - Empfindlichkeit in Punkten.

// horizontaler Kanal

ChannelMA - Zeitraum der Glättung der Kanalgrenzen.

Rand - Einzug in Punkten von den Kanalgrenzen. Dient zur Bestimmung des Kanalausfalls. Kleiner als Null - der maximale Wert zwischen der Zickzack-Empfindlichkeit der ATR und dem Modul des eingegebenen Parameters wird ausgewählt.

// was zum Teufel soll man da machen! (0 - keinen Scheiß zeigen).

ShowTrend - 1 - zeigt den Trend an, der durch die Aufschlüsselung der Kanalgrenzen HIgh/Low bar bestimmt wird; 2 - Close.

ShowChannel - zeigt den horizontalen Kanal nach der Position der Extrema an; 2 - nach der Zeit ihrer Bestimmung (nach dem Zeitpunkt der Festlegung des MA MA-Durchgangs).

ShowZigZag - 1 - ZigZag nach den Positionen der Extrema anzeigen; 2 - nach dem Zeitpunkt ihrer Bestimmung.

ShowFibo - 1 - Fibo-Korrektur anzeigen; 2 - Fibo-Erweiterungen; 3 - Fibo-Kanal; 4 - äquidistanter Kanal.

===

In der kodobase ist das irgendwie fehl am Platz - alles ist sekundär, aber es ist schade, wenn es verschwindet. Um also weiterzumachen. Über die Stochastik wird hier noch mehr zu lesen sein. Später.