租用者 - 页 17 1...101112131415161718192021222324...31 新评论 Freelance 2011.02.26 15:24 #161 而这种示范性的 "科幻 "将持续多久? 最后的和弦在哪里? 一个充满生命力的结尾! ;) Sceptic Philozoff 2011.02.26 15:26 #162 在我看来,即使有了三次方程,在高t的情况下,近似值仍将是粗糙的。而且,你会厌倦在Cardano或Viet的公式中胡闹的,Sergey... 我所做的:我把(1+q-k)^t=(1+epsilon)^t分解为三次方。假设q = 0.01,因此epsilon <~ 0.01。 假设t=50。那么在计算器上,(1+0.01)^50=1.645。二项式近似到3度。(1+0.01)^50 ~ 1 + 50*0.01 + 50*49/2*0.01^2 + 50*49*48/6*0.01^3 = 1 + 0.5 + 0.1225 + 0.0196 = 1.6421.嗯,是的,这很准确。 但在这里,比如说,在t=100(刚刚超过8年),确切的结果是2.7048...(顺便说一下,几乎是一个e的数字)。二项式近似到三度的结果是1+100*0.01+100*99/2*0.01^2+100*99*98/6*0.01^3=1+1+1+0.495+0.1617=2.6567。已经不是很准确了,而且随着t的增加,误差会增加。 简而言之,在大t时,任何二项式截断都会开始产生系统误差。在我看来,做一个动作,拒绝二项式展开,简单地用牛顿方法 工作是有意义的。在一定条件下的连续近似值会很快收敛到一个精确值,可按以下方式计算(方程式f(x)=0)。 x(n+1) = x(n) - f(x(n))/f'(x(n)) 由于我们的f是提款金额的一阶导数,我们将必须找到它的二阶导数。应该不会有任何技术问题,尽管公式会很麻烦。我将在稍后发布。 2 avtomat: 我不在乎你是否砍我,但我看不出你的格子函数和epsilon的小度之间有什么联系(这个变量原则上是连续的)。你能最终向我展示解决你的ACS的公式吗?:)我说的是与中子 在上一页给出的公式相对应的公式。 Renter A new VPS needed 无止损EA测试结果公布 Andrey Dik 2011.02.26 15:37 #163 让我的电池里有你的能量。嗯.... 如果你没有什么特别的事情要做,而且你想把你的精神能量应用到非常多的事情上,你可能会通过把Hilbert-Huang变换从C++改写成MQL4/MQL5而使社会受益。代码见附件。 附加的文件: hht.zip 10 kb Sceptic Philozoff 2011.02.26 16:26 #164 好了,有东西出现在这里,又消失了。好吧,我还是用牛顿的切线来解决。而且我不关心所有的ACS和年金 :) Freelance 2011.02.26 16:30 #165 Mathemat: 好了,有东西出现了,又消失了。好吧,我还在用牛顿的切线来解决。而且我对所有的ACS和年金都不屑一顾 :) 我在等待ACCS,也在等待你。然后我就会想办法... ;) 错误的开始 - 我们需要评估商业部分。 否则,我们又会坐以待毙? DDD Sceptic Philozoff 2011.02.26 17:59 #166 https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%BD%D1%83%D0%B8%D1%82%D0%B5%D1%82--不是很清楚,但我非常喜欢 "年金postnumerando "的说法。 和每天晚上的口交差不多 :) Freelance 2011.02.26 18:07 #167 我发现它在某种程度上很原始。而从母题上看,这很容易证明。。阿列克谢正确地评论了 "他的-他人的 "比例不变的错误观念。 但除此之外,像往常一样,它遇到了一个乐观的死胡同。 所以。 如果有人真的需要一个解决方案--我提出我的设想。(厌倦了ASUTP与阿基米德在他们的浴缸里等待;) 首先,必须决定应用不提取 所有应计利息的技术的可能性本身。 很容易理解的是,为此目的,到存款期结束的时间应严格大于 让我们把结果作为L 进一步还简单地推导出(牢记最大的 "果实 "面积/沉积物生长尺寸-;)。 Sp被定义为一条直线- 最后,我们有最大限度的提款。Sr是积累的一小部分... 他们的行为图。 它很容易计算和使用。 例子为 - Do=100, N=12*10 A STAFCA 而年金是我的主题,如果你还想自己推导出它的公式。 请注意,B是提取存款的应计利息的金额,包括如果N小于L。 ;) Freelance 2011.02.26 18:33 #168 我注意到,最后一张图是 "概念性的"... 然而,要理解证明的概念。 任何人都可以建造一个正确的,并感到惊奇。 ;) Sceptic Philozoff 2011.02.26 18:39 #169 例如,当q=0.01(每月1%)和t=80时,k是什么? 坦率地说,你的余弦是紧张的,米哈伊尔-安德烈维奇。如果我不熟悉布莱克-斯科尔斯公式,我就会失去理智...... Freelance 2011.02.26 18:42 #170 Mathemat: 例如,q=0.01(每月1%)和t=80,k是多少? 坦率地说,你的余弦是紧张的,米哈伊尔-安德烈维奇。如果我不熟悉Black-Scholes公式,我就会掉以轻心......。 替换为正弦... D :) 1...101112131415161718192021222324...31 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

而这种示范性的 "科幻 "将持续多久?

最后的和弦在哪里?

一个充满生命力的结尾!

;)

在我看来,即使有了三次方程,在高t的情况下,近似值仍将是粗糙的。而且,你会厌倦在Cardano或Viet的公式中胡闹的,Sergey...

我所做的:我把(1+q-k)^t=(1+epsilon)^t分解为三次方。假设q = 0.01,因此epsilon <~ 0.01。

假设t=50。那么在计算器上,(1+0.01)^50=1.645。二项式近似到3度。(1+0.01)^50 ~ 1 + 50*0.01 + 50*49/2*0.01^2 + 50*49*48/6*0.01^3 = 1 + 0.5 + 0.1225 + 0.0196 = 1.6421.嗯,是的,这很准确。

但在这里,比如说,在t=100(刚刚超过8年),确切的结果是2.7048...(顺便说一下,几乎是一个e的数字)。二项式近似到三度的结果是1+100*0.01+100*99/2*0.01^2+100*99*98/6*0.01^3=1+1+1+0.495+0.1617=2.6567。已经不是很准确了,而且随着t的增加,误差会增加。

简而言之,在大t时,任何二项式截断都会开始产生系统误差。在我看来,做一个动作,拒绝二项式展开,简单地用牛顿方法 工作是有意义的。在一定条件下的连续近似值会很快收敛到一个精确值,可按以下方式计算(方程式f(x)=0)。

x(n+1) = x(n) - f(x(n))/f'(x(n))

由于我们的f是提款金额的一阶导数,我们将必须找到它的二阶导数。应该不会有任何技术问题,尽管公式会很麻烦。我将在稍后发布。

2 avtomat: 我不在乎你是否砍我,但我看不出你的格子函数和epsilon的小度之间有什么联系(这个变量原则上是连续的)。你能最终向我展示解决你的ACS的公式吗?:)我说的是与中子 在上一页给出的公式相对应的公式。

让我的电池里有你的能量。嗯....

如果你没有什么特别的事情要做,而且你想把你的精神能量应用到非常多的事情上,你可能会通过把Hilbert-Huang变换从C++改写成MQL4/MQL5而使社会受益。代码见附件。

好了,有东西出现了,又消失了。好吧,我还在用牛顿的切线来解决。而且我对所有的ACS和年金都不屑一顾 :)

我在等待ACCS,也在等待你。然后我就会想办法...

;)

错误的开始 - 我们需要评估商业部分。

否则,我们又会坐以待毙?

DDD

https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%BD%D1%83%D0%B8%D1%82%D0%B5%D1%82--不是很清楚,但我非常喜欢 "年金postnumerando "的说法。

和每天晚上的口交差不多 :)

阿列克谢正确地评论了 "他的-他人的 "比例不变的错误观念。

但除此之外,像往常一样,它遇到了一个乐观的死胡同。

所以。

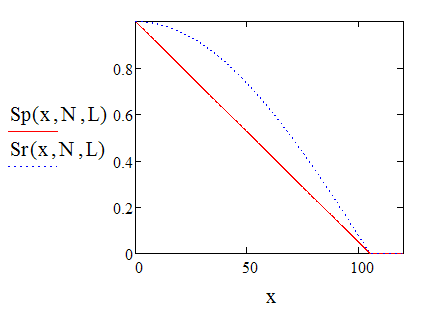

如果有人真的需要一个解决方案--我提出我的设想。(厌倦了ASUTP与阿基米德在他们的浴缸里等待;)

首先,必须决定应用不提取 所有应计利息的技术的可能性本身。

很容易理解的是,为此目的,到存款期结束的时间应严格大于,在这次罢工之后,就没有意义了。")

让我们把结果作为L

进一步还简单地推导出(牢记最大的 "果实 "面积/沉积物生长尺寸-;)。Sp被定义为一条直线-

最后,我们有最大限度的提款。Sr是积累的一小部分...

他们的行为图。

它很容易计算和使用。

例子为 - Do=100, N=12*10 A STAFCA

而年金是我的主题,如果你还想自己推导出它的公式。

请注意,B是提取存款的应计利息的金额,包括如果N小于L。

;)

我注意到,最后一张图是 "概念性的"...

然而,要理解证明的概念。

任何人都可以建造一个正确的,并感到惊奇。

;)

例如,当q=0.01(每月1%)和t=80时,k是什么?

坦率地说,你的余弦是紧张的,米哈伊尔-安德烈维奇。如果我不熟悉布莱克-斯科尔斯公式,我就会失去理智......

例如,q=0.01(每月1%)和t=80,k是多少?

坦率地说,你的余弦是紧张的,米哈伊尔-安德烈维奇。如果我不熟悉Black-Scholes公式,我就会掉以轻心......。

替换为正弦...

D

:)