Эконометрика: прогноз на один шаг вперед

С помощью прилагаемого к статье №2 индикатора KotirOut делаю выборку на D1

DATE,kotir

2011.08.01 00:00,1.4361

2011.08.02 00:00,1.4254

2011.08.03 00:00,1.4188

2011.08.04 00:00,1.4361

2011.08.05 00:00,1.4092

2011.08.08 00:00,1.4368

2011.08.09 00:00,1.4164

2011.08.10 00:00,1.4392

2011.08.11 00:00,1.4161

2011.08.12 00:00,1.4238

.

.

.

11.11.01 00:00,1.3842

2011.11.02 00:00,1.3662

2011.11.03 00:00,1.3725

2011.11.04 00:00,1.3824

2011.11.06 00:00,1.3828

2011.11.07 00:00,1.3816

2011.11.08 00:00,1.3766

2011.11.09 00:00,1.383

Всего 76 наблюдений. Последняя дата - текущая. Прогноз получим на завтра, 10 ноября.

Уравнение регрессии:

Estimation Equation:

=========================

KOTIR = C(1)*HP1(-1) + C(2)*HP1_D(-1) + C(3)*HP1_D(-2)

Substituted Coefficients:

=========================

KOTIR = 0.999499248852*HP1(-1) - 0.0151635132798*HP1_D(-1) - 0.176713388909*HP1_D(-2)

В EViews запускаем программу MOD2_T и получаем результат:

Итак: прогноз на завтра с 00:00 часов 1.3798

Но имеется ряд существенных недостатков: ошибка прогноза - 97 пипсов. Прогон на выборке дал плохие результаты: профит фактор = 0.89

Результат отвратительный и надо искать причины.

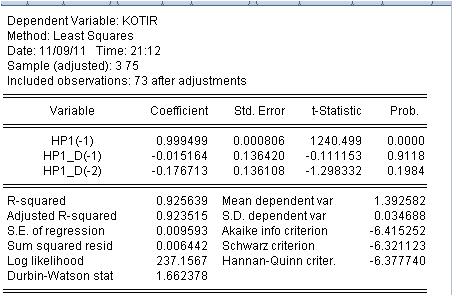

Посмотрим результаты оценки регрессии:

Ну, чтож. Глубоко копать не пришлось. Вероятность равенства нулю двух последних коэф очень велика, т.е. мы не можем отвергнуть гипотезу, что два последних коэффициента равны нулю.

Это уравнение регрессии не годится и необходимо его менять. Построено оно, между прочим, на индикаторе Хедрика-Прескотта. Обсуждать прибыльность этой модели бессмысленно.

Жду предложений

Имхо для начала надо выяснить необходимый мимнимум аргументоа f(x) . Запросто может оказаться,что только цен текущего таймфрейма недостаточно . Можно подойти с другой стороны запихунуть в тестер всю свою фантазию перепишем ваше уравнение f(x)=a*X1+b*X2+c*X3.... Теперь при помощи генетики будем искать максимум оптимизируя коэффициенты a,b,c .

Как мне кажется ваш подход не очень удачен. Попробуйте взять участок графика явный флет . Вроде как цена на этом участке близка к нормально распределенной случайной величине слабо верится что можно написать уравнение следующего выпадения орла или решки.

faa1947:

Итак первый прогноз.

Построено оно, между прочим, на индикаторе Хедрика-Прескотта. Обсуждать прибыльность этой модели бессмысленно.

Жду предложений

Ты странным образом никак не можешь отказаться от этого Х-П... несмотря даже на бессмысленность.... держишься за этого Х-П, как загипнотизированный.... и это длится уже довольно долго...

Предложение такое: Если очередная модель не работает, выбрасывай её на помойку -- без жалости и сожаления. Рассматривай другие варианты -- это даст тебе возможность увидеть сходства и различия, тонкие нюансы.

По опыту знаю, и могу сказать, что в будущем ты, возможно, вернёшься к каким-то ранее отброшенным моделям -- но уже с новых позиций.

суть ТС из статьи 2 в чём состоит? Прогнозируется, что цена возвращается к сглаженному значению?

Экстраполируется сглаженное + шум

Имхо для начала надо выяснить необходимый мимнимум аргументоа f(x) . Запросто может оказаться,что только цен текущего таймфрейма недостаточно . Можно подойти с другой стороны запихунуть в тестер всю свою фантазию перепишем ваше уравнение f(x)=a*X1+b*X2+c*X3.... Теперь при помощи генетики будем искать максимум оптимизируя коэффициенты a,b,c .

Как мне кажется ваш подход не очень удачен. Попробуйте взять участок графика явный флет . Вроде как цена на этом участке близка к нормально распределенной случайной величине слабо верится что можно написать уравнение следующего выпадения орла или решки.

Имхо для начала надо выяснить необходимый мимнимум аргументоа f(x) . Запросто может оказаться,что только цен текущего таймфрейма недостаточно

В моих терминах: пропущены переменные. Это подлежит исследованию, имеются ли пропущенные переменные. Сделаю ниже.

Как мне кажется ваш подход не очень удачен. Попробуйте взять участок графика явный флет

Идея другая: любой участок. Подгоняем регрессию, а затем прогноз на следующую свечку. Пришла новая свеча, снова подгоняем (сдвигаем окно) и снова прогноз а следующую свечку и т.д.

C дуба рухнул? новости читал? (только над людьми смеятся). Покупай! (3650 максимум)

Ты странным образом никак не можешь отказаться от этого Х-П... несмотря даже на бессмысленность.... держишься за этого Х-П, как загипнотизированный.... и это длится уже довольно долго...

Ходрикт тут вообще не причем.

В используемой модели имеется идея: выделяем детерминированную составляющую и к ней прибавляем шум

Имеются и другие идеи, А у Вас? В квартире газ? Или имеются идеи, прошу, а я покажу результаты расчетов.

Итог предыдущего прогноза.

Прогноз был на шорт - имеем шорт - прогноз удачен!

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья №2 с аналогичным названием. Эта статья является продолжением другой статьи №1. Эти статьи представляют собой краткий обзор эконометрики.

С использование этих статей я предлагаю форумчанам следующее: поработать коллективно над созданием эконометрических моделей для прогноза котировок валютных пар на один шаг вперед. Размер одного шага соответствует тайм фрейму, к которому прикреплен советник, изложенный в статье №2.

Предлагается следующий порядок: я возьму модель, представленную в статье №2 и сделаю два прогноза: на Н1 и D1. Посмотрим результат. Затем, я надеюсь, коллектив предложит улучшения этой модели или свои модели. Я берусь взять чужие модели и произвести прогноз и выложить результат. По ходу я готов отвечать на вопросы и комментировать посты.

Модель представляет собой произвольную функцию (регрессию) вида y = f(x1, x2, .... xn). Функция y - это к примеру пара EURUSD, либо любая другая валютная. хi - аргументы функции (независимые переменные, регрессоры) - это любые другие котировки, имеющиеся в терминале. Например запись:

EURUSD EURUSD(-1) GBRUSD(-1)

означает, что мы вычисляем значение евродоллара по двум другим валютным парам, причем берем предыдущие значения этих пар по отношению к функции (зависимой переменной EURUSD). Очевидно, что можно построить модель на одной валютной паре, на ее лаговых значения - это классический подход ТА, а можно строить мультивалютные модели - в отличие от ТА разницы в смысле сложности нет. Но во всей красе мы увидим, что такое корреляция и ее ценность в трейдинге.

К статье прилагаются файлы на МQL4 и EViews. которые позволяют любому желающему проделать то же, что и я.