Para el seguimiento

>> ¿Quién miraría este avatar y pensaría que hay algo humano detrás?

De hecho, estoy aún más asustado por dentro...

Pero deberías ponerlo en la base de datos, aquí se pierde, y es una cosa interesante.

Uno pensaría que no se perdería allí. Aquí se pueden añadir al menos versiones cada cinco minutos. Con correcciones e innovaciones. Y luego está la pelusa.

¿Por qué no hacer la misma plantilla en kodobase que en las sucursales? Es un misterio. Y no sólo para mí, a juzgar por el foro.

De hecho, estoy aún más asustado por dentro...

Uno pensaría que no se perdería allí. Aquí se pueden añadir al menos versiones cada cinco minutos. Con correcciones e innovaciones. Y luego está la pelusa.

¿Por qué no hacer la misma plantilla en kodobase que en las sucursales? Es un misterio. Y no sólo para mí, a juzgar por el foro.

¡Respeto!

¡Y respeto! ;)

Te dije que "la belleza salvará al mundo" ....

Gracias por el precioso pavo.

¿Y cuál es el "deslizamiento" de este zigzag? La pendiente es la relación entre la amplitud media de un segmento del zigzag en el momento de su registro y la amplitud media de los segmentos completados.

Es posible calcular - todos los datos están en el código. ¿Pero para qué? Es posible ver dónde están los extremos y dónde están realmente determinados por el tiempo: el parámetro ShowZigZag (1 - dónde, 2 - cuándo).

Por lo demás... este parámetro de "deslizamiento" es puramente académico, IMHO. Nadie va a ir en largo por, por ejemplo, la detección de la depresión. Más bien lo contrario (así se hace), si el contexto lo requiere.

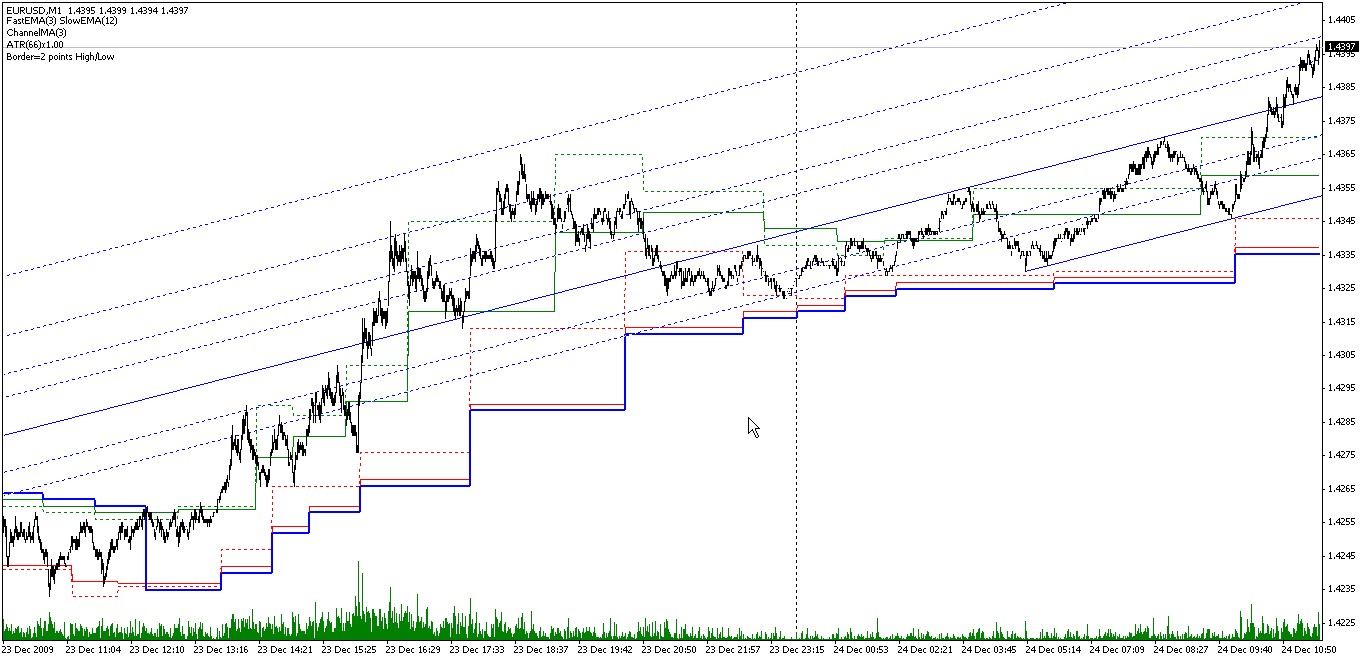

Pues mira, aquí está la última foto de hoy de los Eurobucks en el acta. El canal se muestra tal cual, tal y como se dibuja en tiempo real, es decir, en el momento de la identificación de los extremos. Está claro que lo lógico sería ir en largo (obviamente, el contexto es largo) durante los períodos posteriores a la definición de los picos (cambio de la divergencia superior del canal) apuntando a algún oscilador menor en particular. Y no al revés.

Pero es posible, repito, calcular. ¿Es necesario?

===

Entonces este parámetro será diferente para diferentes parámetros de entrada del indicador. Una cosa es usar 3, 12, y otra usar 1, 7. También podemos utilizar los desplazados. ¿Es posible visualizar la pendiente media en el buffer en el modo de tiempo real? Es posible. No estoy seguro de que sea necesario. Aunque... Sí, puedes estimar cuándo entrar. Pero sería tan inexacto que sería un dolor de cabeza. No. No lo creo.

Se puede calcular: todos los datos están en el código. ¿Pero para qué?

Me he formulado una especie de teorema: Para cualquier mercado (líquido), para cualquier zigzag, el deslizamiento medio será aproximadamente 1/2. Difícilmente se puede probar, pero un solo hecho bastaría para refutarlo. Así que mi interés, y con razón, es más bien académico :) .

Exactamente este "teorema" dice, que "recto" y "al revés" dependen del contexto en igual medida, imho.

Y no, creo que 1/2 será para cualquier conjunto de parámetros e incluso para cualquier zigzag :)

¿Realizar el deslizamiento medio en el buffer en tiempo real?

Normalmente sumo los datos sobre la marcha y los envío a Comment (divididos por el contador, por supuesto).

La detección del contexto es, por supuesto, un tema aparte, y mucho más interesante :). ¿Puede formalizar este procedimiento? Es decir, ¿es la cosmetología del oso pardo una ciencia exacta? :)

Me he formulado una especie de teorema: para cualquier mercado (líquido), para cualquier zigzag, el deslizamiento medio será aproximadamente 1/2. Difícilmente se puede probar, pero un solo hecho bastaría para refutarlo. Así que mi interés, y con razón, es más bien académico :) .

Bueno... si ese es el caso, por supuesto. Aunque, ya sabes, he estado pensando que el interés puede no ser académico. De todos modos, me lo pensaré, ¿vale?

Es sólo este "teorema" que dice que "recto" y "al revés" son igualmente dependientes del contexto, imho.

En realidad no, creo que 1/2 será para cualquier conjunto de parámetros e incluso para cualquier zigzag :)

¿En el límite? Saludos Marqués de Lopital))) Probablemente. Sólo desde un punto de vista práctico toda esta consideración de BP en general es un cactus de hoja perenne con sus ratones.

Suelo resumir los datos sobre la marcha y mostrarlos en Comment (divididos por el contador, claro).

También puedes hacerlo así. Pero no se puede contar después de los comentarios. Por eso mencioné el búfer.

Definir el contexto es un tema aparte y mucho más interesante :). ¿Es posible formalizar este procedimiento? Es decir, ¿es la cosmetología del oso pardo una ciencia exacta? :)

А... ¡eso es lo que quieres decir! >> Sí, sí. >>)) Formalizado... Sí, por supuesto. Y no ayer. Pero en realidad es un tema muy aparte. Ni siquiera puedes hacer un artículo aquí. Aunque, este hilo, tal vez, sirva. En este esporádico, pero ha escrito repetidamente en varias otras ramas. En términos generales, por supuesto, escribió - sería extraño detallar allí. Pero aquí, como una especie de seguimiento... Sí, creo que voy a escribir despacio. No es un marco de tiempo o no es una ficción, sí). Aunque, si se investiga, no hay nada nuevo que pueda decir que no sepa cualquiera. Así es la paradoja))).

===

En general, una "puesta al día" es probablemente una buena idea. Es posible recopilar en un solo lugar lo que ocasionalmente se mencionó, se escribió, etc. // Mis puestos, como los vinos preciosos, tendrán su turno. ("Esparcidos en el polvo de las tiendas..." Ajmátova)

Bueno, ciertamente no moriré de modestia. Eso es bueno. )))

Bueno... Si ese es el caso, claro. Aunque, ya sabes, he estado pensando que el interés puede no ser académico. De todos modos, lo pensaré, ¿vale?

¿Al límite? Hola, Marqués de Lopital). Tal vez. Sólo desde un punto de vista práctico, toda esta consideración de BP en general es un cactus de hoja perenne con sus ratones.

Puedes hacerlo así. Sólo que después no cuentas desde el comentario. Por eso mencioné el buffer.

1 Si fuera urgente, añadiría el código y lo calcularía yo mismo :)

2. 2. En el límite.

3. Si el indicador es rápido - es más fácil recalcularlo, si es lento - es mejor ponerlo directamente en un archivo.

Pero si realmente "no es académico", lo escucharía.

А... ¡eso es lo que quieres decir! Sí, sí). La formalización ha tenido éxito... Sí, por supuesto. Y no ayer. Pero en realidad es un tema muy aparte. Ni siquiera puedes hacer un artículo aquí. Aunque, este hilo, tal vez, sirva. En este esporádico, pero ha escrito repetidamente en varias otras ramas. En términos generales, por supuesto, escribió - sería extraño detallar allí. Pero aquí, como una especie de seguimiento... Sí, creo que voy a escribir despacio. No es un marco de tiempo o no es una ficción, sí). Aunque, si se investiga, no hay nada nuevo que pueda decir que no sepa cualquiera. >> Esa es la paradoja).

Interesante, interesante. Aunque confieso que tengo cierto escepticismo inicial.

Por cierto, la formalización real significa poder probar en la historia, ¿lo has hecho?

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Tenía una entrada en CodeBase sobre zigzags y canales horizontales en diferentes índices. Recientemente una persona quería un Zigzag en un cruce de dos MAs, lo cual dijo públicamente en el foro. No es algo difícil de hacer: sólo hay que retocar el ya hecho y ya está hecho. Lo que es de zorro es que corrigió a ZigZag en base al inductor desconocido para mí. Me negué. No me gusta escarbar en los códigos de otros, me gustaría entender algunos de mis propios códigos. Entonces, sintiendo cierta responsabilidad por lo que he improvisado/publicado, así como cierta incomodidad derivada de la negativa a ayudar, decidí hacer un indicador que pueda hacer lo siguiente:

Permítanme explicar el principio de la identificación de los picos y los mínimos de los precios (extremos). La imagen (1) muestra dos EMAs - rápida y (puede adivinar tres veces) - correctamente, lenta. Las zonas entre los cruces están marcadas en verde y rojo, respectivamente para los picos y los valles. Ahí es donde se buscan. En general, la aplicación de dos MAE permite un enfoque bastante flexible para la identificación de los extremos.

Por ejemplo, DiNapoli practica el uso de DMA - MA primario desplazado (alguien se lo enseñó - al igual que las enseñanzas de Don Juan). ¿Es posible buscar los extremos por DMA utilizando este indicador? Pregunta de mierda (sn.2). Fijamos el valor del periodo de la MA rápida = 1 y el periodo y el desplazamiento de la MA lenta =3 y obtenemos extremos identificados por el cruce del precio de cierre de barra por una MA simple de 3 barras desplazada 3 barras. Me parece que además del mencionado 3 por 3, Joe utiliza 7 X 3 y 25 X 5 mostrando MAKs. Se podría utilizar la intersección de la MA y su réplica compensada por cuántas barras (sn.3) - algo así como el ACF. Al final, uno puede simplemente poner los valores del periodo MAA para la clase. (12,26) o el MACD de DiNapoli (8,17) (sn.4) y se sienten felices de participar en las tonterías de los demás.

El canal horizontal se construye utilizando los extremos encontrados (sn.5). Si establecemos el periodo de suavizado del canal mayor que 1, el canal sin procesar quedará como una línea punteada, mientras que el suavizado se dibujará como una línea sólida (fn.6 - periodo de suavizado =3).

La línea de tendencia (fn. 6) se dibuja como soporte por debajo de los precios para una tendencia alcista, o como resistencia por encima de los precios para una tendencia bajista. La condición bajista/alcista se determina por la ruptura del límite del canal correspondiente o del precio de cierre de la barra, o su Máximo/Mínimo. El límite del canal puede ser desplazado por un determinado valor en pips o por el ATR (parámetro Border) para evitar la ruptura por un pico de ruido.

Pues bien, las correcciones (сn.7) y las extensiones, así como el canal equidistante, son claras sin necesidad de explicación. Para el canal Fibo he hecho algunos cambios en los niveles por defecto - de lo contrario no tiene mucho sentido, IMHO (fn. 8).

Más detalles sobre los parámetros de entrada:

// Parámetros MAC

FastMA - período de la МА rápida.

SlowMA - período de una MA lenta.

SlowMAshift - desplazamiento de un MA lento.

Método - algoritmo de alisado.

// umbral de activación

ATR - período de ATR para la sensibilidad adaptativa.

xATR - multiplicador del valor ATR.

Sens - sensibilidad en puntos.

// canal horizontal

ChannelMA - período de suavización de los bordes del canal.

Borde - sangría en puntos de los bordes del canal. Se utiliza para determinar el desglose del canal. Menor que cero - se selecciona el valor máximo entre la sensibilidad del Zigzag por ATR y el módulo del parámetro introducido.

// ¡qué demonios cue! (0 - no mostrar una mierda).

MostrarTendencia - 1 - muestra la tendencia determinada por la ruptura de los bordes del canal barra alta/baja; 2 - Cierre.

ShowChannel - mostrar el canal horizontal por la posición de los extremos; 2 - por el momento de su determinación (por el momento de fijación del cruce de la MA).

MostrarZigZag - 1 - mostrar ZigZag por las posiciones de los extremos; 2 - por el momento de su determinación.

MostrarFibo - 1 - mostrar corrección de Fibo; 2 - extensiones de Fibo; 3 - canal de Fibo; 4 - canal equidistante.

===

No tiene cabida en el kodobase - todo es secundario, pero es una pena que desaparezca. Así que para seguir. Aquí habrá más información sobre los estocásticos. Más tarde.