Practicando el desarrollo de estrategias de trading

Introducción

Una estrategia de trading es un plan fijo que se diseña para lograr un rendimiento rentable yendo largo o corto en los mercados. Combinando varias ideas, los operadores pueden desarrollar sus propias estrategias para satisfacer sus necesidades específicas y sus preferencias de estilo.

El número de estrategias de negociación posibles es tan grande que incluso clasificarlas se convierte en una tarea difícil. Sin embargo, hay una serie de elementos que suelen incluir la mayoría de las estrategias de negociación.

- Símbolo de trabajo y marco temporal.

- Indicadores, filtros, etc.

- Normas de apertura y cierre de posiciones.

- Dinero y gestión de riesgos.

Además de estos elementos, una estrategia de negociación puede incluir parámetros adicionales. Las estrategias de negociación pueden tener un límite de tiempo de negociación, por ejemplo, la apertura de posiciones está permitida de 9 a 13 horas, mientras que las señales de entrada fuera de este intervalo se ignoran.

El principal requisito de los parámetros de una estrategia de negociación es su coherencia y la ausencia de contradicciones internas. Supongamos que un operador decide utilizar algún tipo de método de gestión monetaria. A continuación, el operador desea añadir un trailing stop a la estrategia. Estos dos elementos se contradicen. La gestión monetaria requiere establecer niveles predeterminados de stop loss y take profit. Sin embargo, un trailing stop puede cerrar una posición antes de que el precio alcance el take profit y el beneficio resultante será inferior al esperado. Para resolver esta contradicción, el operador tendrá que utilizar un volumen fijo de posiciones o eliminar el trailing stop.

Toda estrategia de trading debe basarse en algún tipo de ventaja estadística. Además, esta ventaja debería existir durante mucho tiempo.

Un paso importante en la creación de una estrategia es probar. Con el probador de estrategias, puede evaluar las características de una estrategia de negociación, sus ventajas y desventajas. Si es necesario, realice los cambios oportunos. Además, el probador permite seleccionar los parámetros óptimos de la estrategia que pueden mejorar los resultados de las operaciones.

Una estrategia sencilla

La estrategia de trading más sencilla es una estrategia basada en una media móvil simple. Su idea es muy simple: el precio cruza la línea del indicador, y en ese momento se abre una posición. El tipo de posición depende de la dirección en la que se produjo la intersección: si el precio se movió de abajo hacia arriba - Comprar, de arriba hacia abajo - Vender.

Veamos esta estrategia más de cerca. En primer lugar, tratemos de entender qué es la intersección desde un punto de vista matemático. Esencialmente, indica el seguimiento del signo de la diferencia:

![]()

Cuando la diferencia de signos cambia al opuesto, se ha producido la intersección.

Ahora, tratemos de ver esta diferencia de otra manera. Según su cálculo, el SMA es una suma de precios dividida por el número de precios. Por tanto, nuestro primer paso es reducir la diferencia a un denominador común:

![]()

Vamos a quitar el denominador. Hacemos esto porque eliminando el denominador, podemos convertir la diferencia en números enteros. Trabajar con números enteros es más fácil y cómodo. Multipliquemos nuestra diferencia por un factor de escala igual a N y, a continuación, dividámosla por el valor del punto. Así, obtenemos la siguiente fórmula:

![]()

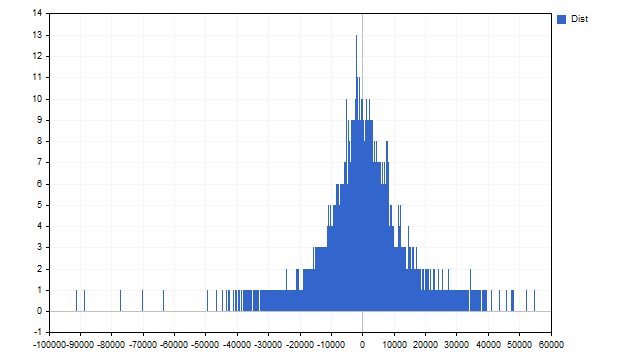

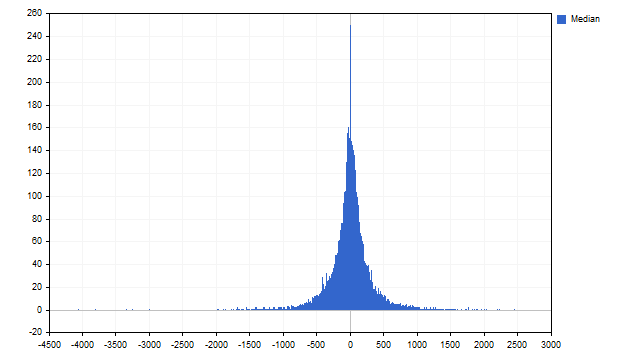

Pero no nos interesan las simples diferencias. Lo que necesitamos saber es con qué frecuencia se produce esta diferencia en un símbolo y un marco temporal determinados. Para este caso, he utilizado EURUSD con el marco temporal H1. Estas son las estadísticas para N=24.

¿Le gusta esta imagen? Si tu respuesta a esta pregunta es "uf, he visto mejores", entonces no eres un trader. Un verdadero trader debería estar contento con esta imagen. Lo primero que le puede gustar a un trader es la asimetría. La segunda es que la distribución de las diferencias no parece ser uniforme.

Tomemos un pequeño descanso. ¿Qué pesadillas tiene la gente corriente? Supongo que pueden ser una especie de vampiros, hombres lobo o muertos vivientes. ¿Sabe cuál es la peor pesadilla para un trader? Una distribución uniforme.

Imagina un juego: si sale cara, te pago una cantidad; si sale cruz, me pagas. Lanzamos una moneda con entusiasmo y... este juego no tiene sentido. La moneda es justa, lo que significa que la cara y la cruz, por término medio, aparecen con la misma frecuencia (uniformemente). Ni tú ni yo podemos hacernos ricos con este juego. Sólo hay una forma de salir de esta situación: hay que romper la moneda para que una de las caras caiga más a menudo. Esto nos permitirá alejarnos de la distribución uniforme y lograr un cambio en los beneficios; alguien empezará a ganar más a menudo.

Volvamos a nuestra estrategia. Las diferencias se distribuyen de forma desigual y sesgada hacia valores negativos. Obviamente, las estrategias basadas en las intersecciones de la media móvil y el precio no funcionan muy bien. En la versión clásica de esta estrategia, se abre una posición cuando cambia el signo de la diferencia, es decir, se utiliza el cero como media. Pero debido a la naturaleza de la distribución, en nuestro caso es mejor utilizar la mediana en lugar del cero. Por consiguiente, las posiciones sólo deben abrirse cuando la diferencia supere el valor mediano.

Esta opción es posible, pero no es aplicable en nuestro caso. La mediana divide la muestra por la mitad: la mitad de la muestra está por debajo de la mediana y la otra mitad por encima. Esto indica que, una vez alcanzada la mediana, la diferencia puede tanto aumentar como disminuir con una probabilidad aproximadamente igual.

Haremos las cosas de forma un poco diferente y abriremos posiciones cuando la diferencia alcance un máximo o un mínimo. Estos momentos corresponderán a la desviación máxima del precio con respecto a la SMA. Es probable que después de esto el precio y la SMA comiencen a converger. Además, como el indicador es más inercial («rezagado»), podemos esperar que el precio recorra una distancia bastante larga, y esto nos reporte beneficios.

¿Cómo llevar esto a la práctica? En primer lugar, recogemos los valores de diferencia en el historial. Establecemos algún tipo de umbral de activación. Por ejemplo, utilizaré el 15% de los valores mayor y menor. Si la diferencia actual es inferior al umbral inferior, se abre una posición de Compra. Si la diferencia de corriente supera el umbral superior, se abre una posición de Venta.

Las posiciones se cierran siguiendo el mismo principio, pero los umbrales de activación se fijan en el 45% (ligeramente por debajo de la mediana, el nivel medio es el 50%). Si la diferencia es superior al umbral inferior, entonces cerramos las posiciones de Compra. Si la diferencia es inferior al umbral superior, se cierran las posiciones de Venta.

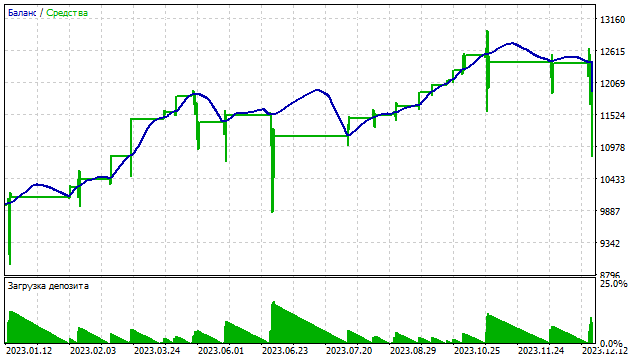

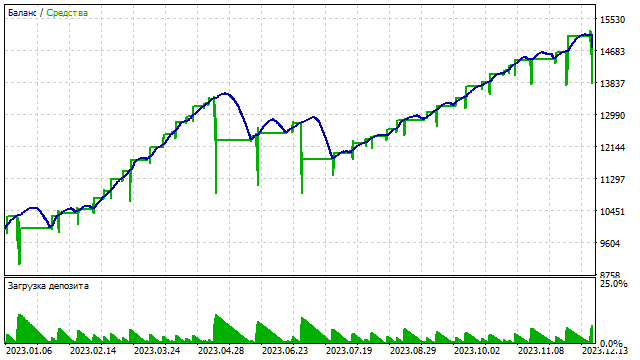

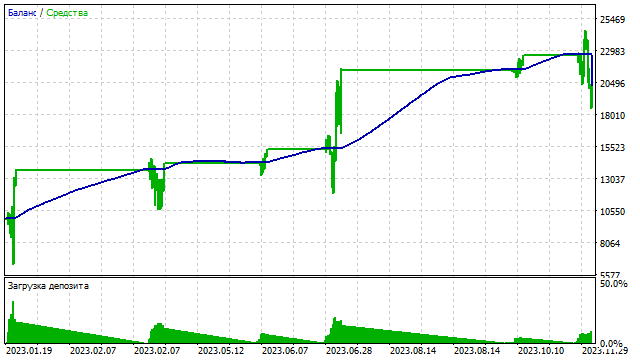

Estas son las reglas de la estrategia de negociación. Veamos cómo se comporta en el probador. Para la prueba, utilizamos el símbolo EURUSD, marco de tiempo H1, intervalo de prueba de 01/01/2023 a 12/31/2023. Lo probamos con los parámetros por defecto de EA.

La curva de equilibrio es la siguiente.

No es un mal resultado para una estrategia tan sencilla. Pero se puede mejorar. En primer lugar, puede establecer umbrales de activación independientes para las posiciones de Compra y Venta. La distribución es asimétrica, por lo que este enfoque puede tener un efecto positivo.

Es posible que necesite controlar no sólo la diferencia, sino también el cambio en los valores de la media móvil. Por ejemplo, el valor de la diferencia aumenta, mientras que el de la media móvil disminuye. En este caso, la señal para abrir una posición puede ser más fuerte.

Una estrategia más compleja

Para generar señales de apertura de posiciones, puede utilizar dos SMA con periodos diferentes. En el ejemplo anterior hemos utilizado el precio actual. Pues bien, el precio puede considerarse como una SMA con un periodo de 1. La idea que subyace a esta estrategia es bastante sencilla. Una media móvil con un periodo largo revela la tendencia principal, y una media con un periodo pequeño revela los momentos de cambio de tendencia.

Todos los cálculos necesarios se realizan como en la estrategia anterior. La única diferencia es que en lugar del valor del precio, debe sustituir el valor de la SMA por un período más corto.

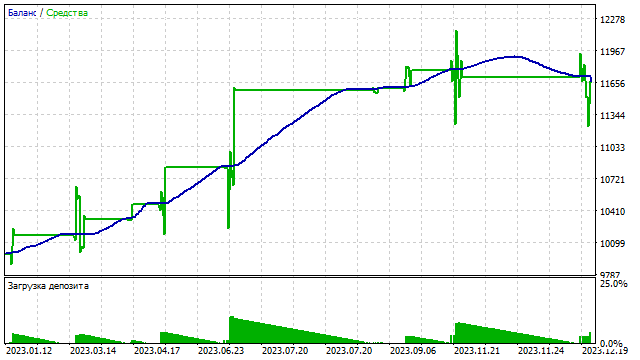

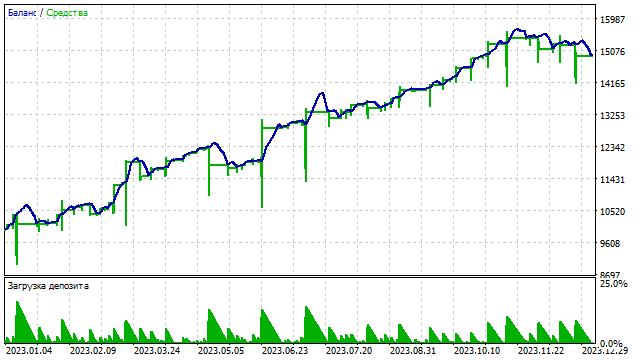

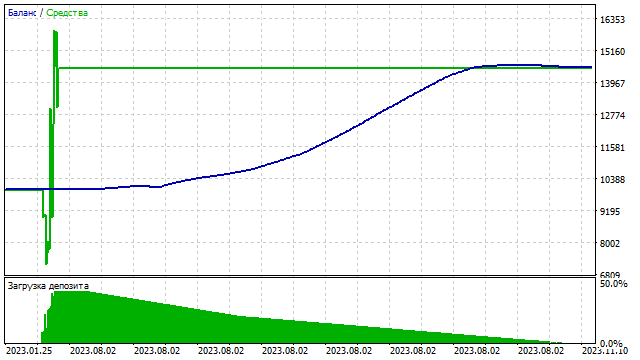

El uso de dos SMA permite configurar con mayor precisión los parámetros de la estrategia. Intuitivamente, la rentabilidad de la estrategia depende no sólo de los niveles de apertura y cierre de la posición, sino también de los periodos de las SMA. Este es el aspecto de la curva de equilibrio en una de las opciones.

Añadir otro parámetro nos da la oportunidad de incluir un filtro adicional en la estrategia. En nuestro ejemplo, este filtro sólo funcionará al abrir posiciones. Por ejemplo, las posiciones de compra sólo pueden abrirse si la SMA de período más pequeño comienza a subir. En consecuencia, la apertura de posiciones de venta se permite sólo cuando el valor de este SMA disminuye. ¿Qué podemos conseguir con este filtro? El número de puestos vacantes disminuirá definitivamente. Esto ayudará a reducir la carga del depósito. Comprobemos cómo funciona este filtro.

| Filtro | Tot. Beneficio neto | Beneficio bruto | Pérdida bruta | Factor de beneficio | Rendimiento esperado | Factor de recuperación | Ratio de Sharpe | Z-Score |

|---|---|---|---|---|---|---|---|---|

| False | 1 670.84 | 2 039.73 | -368.89 | 5.53 | 4.49 | 1.78 | 2.91 | -17.52 |

| True | 379.20 | 607.75 | -228.55 | 2.66 | 2.92 | 0.92 | 1.95 | -10.26 |

El filtro ha influido mucho en los resultados comerciales. En esta estrategia, utilizamos dos SMA. Cada uno de ellos puede servir como filtro independiente o utilizarse conjuntamente. Los filtros pueden utilizarse tanto para posiciones de apertura como de cierre.

Una estrategia compleja

Hemos hablado del uso de dos SMA. ¿Es posible utilizar tres MA? Pues sí. Además, puede utilizar tantas MA como desee en una estrategia. Veamos cómo llevar esto a la práctica.

Tomemos varias medias móviles con periodos diferentes y hallemos su suma, que en general tiene este aspecto:

![]()

En este caso, la suma de los coeficientes k debe ser igual a cero. Esto puede lograrse de diferentes maneras. Una de las soluciones más sencillas es utilizar diferencias finitas. Una diferencia finita de cualquier orden puede obtenerse tomando la diferencia anterior y restándole su copia con los índices de los coeficientes desplazados en 1.

Por ejemplo, la diferencia de 1er orden es igual a k1-k2.

Basándonos en esto, podemos calcular la diferencia de 2º orden: (k1-k2)-(k2-k3)=k1-2*k2+k3.

Procediendo de forma similar, podemos hallar la diferencia de 3er orden: (k1-2*k2+k3)-(k2-2*k3+k4)=k1-3*k2+3*k3-k4. Etc.

Si no quieres molestarte con cálculos, puedes simplemente tomar la fila deseada del triángulo de Pascal. Sólo tienes que acordarte de cambiar los signos delante de los coeficientes.

Tomé tres SMA para este ejemplo. Se les aplican los coeficientes diferenciales de 2º orden. Así, todos los cálculos se realizarán según la fórmula:

![]()

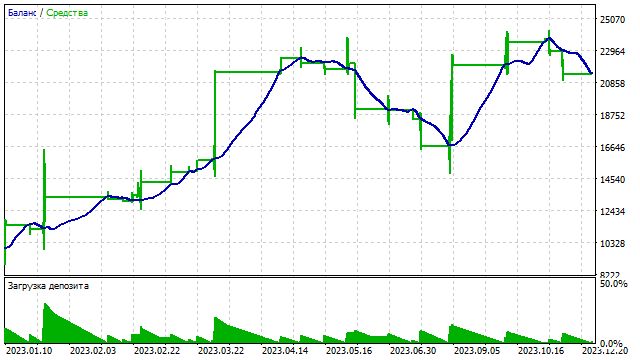

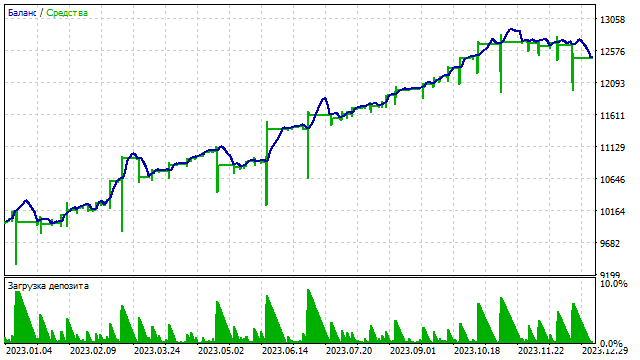

El resultado de esta estrategia depende de tres parámetros. Cambiar el periodo de incluso una SMA puede afectar significativamente al resultado. He aquí un ejemplo de cómo funciona una estrategia de este tipo.

Podemos seguir aumentando el número de medias móviles. A primera vista, esta decisión puede parecer bastante razonable. Sin embargo, este planteamiento conduce a un callejón sin salida. Podemos utilizar cualquier número de SMAs, pero todavía vamos a terminar con un oscilador. Cada nueva SMA que podemos añadir es sólo un cambio en los coeficientes y características de este oscilador y nada más. Podríamos haberlo hecho más sencillo comenzando inmediatamente a buscar los coeficientes óptimos del oscilador óptimo. Por desgracia, esta tarea no es tan sencilla.

Nuevo nivel de complejidad

Al desarrollar una estrategia de negociación, la regla principal es no rendirse y buscar siempre nuevas oportunidades. Ya hemos visto lo que se puede conseguir utilizando un indicador. Ahora vamos a ver cómo se puede crear una estrategia utilizando múltiples indicadores.

En esta estrategia utilizaré medias móviles clásicas. Basándose en cada indicador, puede construir un oscilador como la diferencia entre el precio actual y los valores del indicador. Ya hemos visto cómo hacerlo con SMA. Sin embargo, las cosas son un poco más complicadas con otros indicadores.

Los indicadores técnicos lineales son, en esencia, un conjunto de coeficientes que se multiplican por la referencia de precio correspondiente. El valor resultante del indicador es la suma de estas multiplicaciones. Por ejemplo, el SMA puede representarse de la siguiente manera:

![]()

Sin embargo, con la EMA no es tan sencillo. En primer lugar, para el suavizamiento exponencial, los coeficientes se calculan utilizando una progresión geométrica con un coeficiente inicial que oscila entre 0...1. En segundo lugar, el periodo EMA es, en términos generales, infinito. Para ser más precisos, el período de la EMA es igual al número de lecturas de precios que el indicador logró procesar.

Cambiemos un poco la EMA: utilizaremos potencias de 2 como coeficientes, y el periodo del indicador se fijará arbitrariamente. Así, la fórmula de nuestro indicador será la siguiente:

![]()

Nuestro indicador será similar a una EMA estándar con un periodo de 3. Cuanto más largo sea el periodo de nuestro indicador, más cerca estarán el uno del otro.

Después de esta modificación, podremos construir un oscilador cuya salida serán valores enteros. Ya hemos considerado todas las demás acciones, como llevar la diferencia al mismo denominador, aplicar un factor de escala, etc.

El SMMA se construye utilizando el siguiente algoritmo. En primer lugar, calculamos los valores de la SMA y, a continuación, aplicamos otro promedio a estos valores. El resultado es una función ventana triangular. Utilizaremos esta función para construir un oscilador.

Los coeficientes LWMA se obtienen a partir de una progresión aritmética con un paso de 1. En esencia, EMA y LWMA son modelos diferentes de «olvido» de datos pasados. EMA olvida los datos pasados más rápido que LWMA.

Los siguientes pasos son muy sencillos. Basándonos en cada indicador, construimos nuestro propio oscilador independiente. Cada uno de estos osciladores ofrece sus propias estadísticas. A partir de estas estadísticas, generamos señales para abrir y cerrar posiciones.

Aquí tenemos que decidir cómo funcionará nuestra estrategia de negociación. Cada uno de los cuatro osciladores sólo puede producir una de las cuatro señales posibles:

- Abrir una posición de compra

- Abrir una posición de venta

- Cerrar una posición de compra

- Cerrar una posición de venta

La quinta señal es no hacer nada, pero está activada por defecto, así que no la contamos.

Puede darse la situación de que cada indicador emita su propia señal. Y estas señales se contradirán entre sí. Por ejemplo:

- La SMA genera una señal para abrir posiciones de compra

- La EMA genera una señal para cerrar posiciones de venta

- El SMMA genera una señal para abrir posiciones de venta

- LWMA genera señales para cerrar posiciones de compra

¿Qué debe hacer un trader en este caso? En primer lugar, un trader debe recordar a los generales bizantinos. La esencia del problema de los generales bizantinos es el hecho de que se pueden obtener señales diferentes de varias fuentes. Algunas señales pueden ser falsas, otras pueden ser verdaderas. Para determinar qué señal es verdadera, hay que seguir una regla sencilla: Una señal puede considerarse fiable si procede de más de dos tercios de las fuentes.

Sea N el número total de indicadores. A continuación, se puede calcular el número mínimo de indicadores que deben dar la misma señal mediante la fórmula:

![]()

Tenemos un total de cuatro indicadores. Esto significa que un operador puede tomar cualquier acción sólo si la misma señal proviene de al menos tres indicadores.

Esta es la teoría. Describamos cómo funciona nuestra estrategia de negociación. En primer lugar, tenemos que recopilar estadísticas separadas para cada uno de los indicadores. A partir de estas estadísticas, cada uno de los indicadores genera su propia señal. Si al menos tres señales coinciden, el EA considera que la señal es correcta y la ejecuta.

Ahora comprobemos si los generales bizantinos pueden obtener beneficios.

Pues bien, este enfoque puede utilizarse en el trading. Además, una estrategia de negociación de este tipo permite aumentar el número de parámetros. Para cada indicador, puede introducir sus propios niveles para las posiciones de apertura y cierre. Esto hará que la estrategia sea más flexible y puede repercutir positivamente en los resultados de la negociación.

Sobre la base de varios indicadores, se puede construir un sistema de comercio de otra manera.

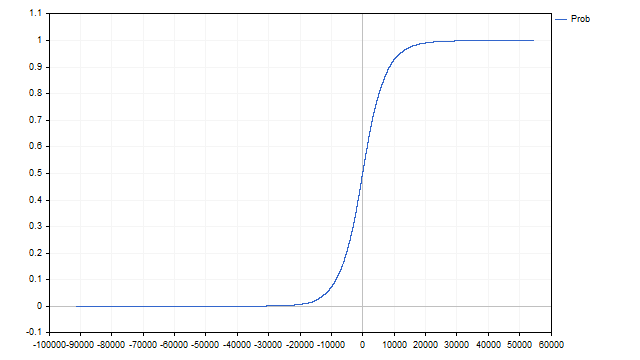

Tras recopilar las estadísticas, podemos estimar la frecuencia con la que se produce un valor concreto de cada indicador. A partir de esta frecuencia, podemos construir una función de distribución empírica.

Sea N el tamaño total de la muestra, y f[i] las frecuencias de cada valor i-ésimo del indicador. A continuación, la función de distribución empírica se puede hallar mediante la siguiente fórmula:

![]()

Esta función describe la probabilidad de que el siguiente valor del indicador sea menor que el actual. Gráficamente tiene este aspecto.

Así que tenemos cuatro probabilidades diferentes. Pero necesitamos un valor. Podemos obtenerlo utilizando un clasificador bayesiano ingenuo. La probabilidad final se obtiene a partir de las probabilidades de cada indicador mediante la fórmula:

![]()

Utilizaremos esta probabilidad para generar señales. Las posiciones sólo se abrirán o cerrarán cuando la probabilidad alcance un valor determinado.

Veamos si este enfoque puede utilizarse en el trading.

Ahora, intentemos añadir un filtro para las posiciones de apertura. El principio de funcionamiento de este filtro es bastante sencillo:

- La apertura de posiciones de compra sólo se permite cuando la probabilidad final empieza a aumentar.

- La apertura de posiciones de venta sólo se permite cuando la probabilidad empieza a disminuir.

Como resultado, podemos reducir el número de posiciones y reducir la carga del depósito.

Se puede añadir un filtro similar para el cierre de posiciones. Es posible que mejore un poco la rentabilidad de esta estrategia.

Hemos considerado la posibilidad de crear una estrategia de negociación basada en varios indicadores no relacionados. La principal característica de este enfoque es que todos los indicadores deben ser lo más diferentes posible entre sí. Por ejemplo, si utilizáramos SMA y SMMA con periodos iguales a 2, sus coeficientes serían iguales. Esto produciría dos copias del mismo indicador. Esto debe evitarse porque las señales se desplazarán y la estrategia no funcionará correctamente.

Aumentar el nivel de complejidad

Volvamos al punto de partida: desarrollar una estrategia basada en un indicador. Sin embargo, esta vez aumentaremos la complejidad de la estrategia. Utilizaremos como base el indicador CCI.

El cálculo de un CCI clásico es sencillo: es la diferencia entre el precio y la media móvil normalizada por la desviación típica.

![]()

Con este planteamiento, resulta algo difícil obtener números enteros para recopilar estadísticas. Por lo tanto, introduciremos pequeños cambios en este indicador. En lugar de SMA y StDev, utilizaremos medianas de precios y desviaciones absolutas.

Encontrar la mediana es bastante sencillo. Necesitamos ordenar el conjunto original de valores en orden ascendente. El valor que estará en el centro será la mediana. La principal ventaja de la mediana es su resistencia a los valores atípicos.

Actuaremos de la siguiente manera. En primer lugar, tomaremos el número necesario de precios y hallaremos su mediana. Debido a las particularidades de nuestro planteamiento, el número de precios debe ser impar - sólo en este caso podremos obtener un número entero. A continuación, hallaremos la diferencia entre el precio actual y la mediana para obtener la primera estadística. He recortado el valor más frecuente para hacer más visibles las características del diagrama.

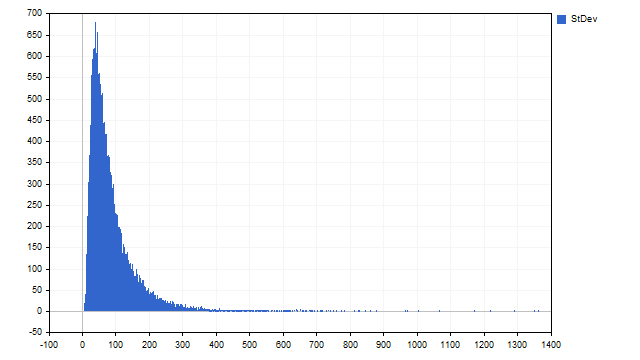

Ahora tenemos que encontrar el valor absoluto de la diferencia entre los precios y la mediana. Busquemos la mediana de estas diferencias, que será nuestra estimación de la desviación típica y el segundo estadístico.

Obtuvimos distribuciones bastante agradables, con asimetría y sin uniformidad. Vamos a ver si nos ayudan en el comercio.

Nuestra estrategia de negociación será bastante simple. Utilizaremos estadísticas sobre la diferencia entre el precio y la mediana para generar señales de apertura y cierre de posiciones. Si la diferencia actual se desvía mucho de cero, entonces abriremos posiciones esperando un retorno a la mediana.

La estadística de desviación típica se utilizará como filtro. Una desviación grande puede indicar movimientos fuertes en el mercado. En esos momentos, prohibiremos la apertura de posiciones.

Veamos si esta estrategia funciona.

Utilizamos el filtro de desviación en su forma más simple. De hecho, las desviaciones grandes pueden significar que necesita cambiar la dirección de entrada al mercado. Por ejemplo, una señal indica que debe abrir una posición de Compra, y una desviación indica que debe cambiar el tipo de posición a Venta.

Otro filtro posible puede construirse sobre la mediana. El valor mediano puede coincidir con cualquier valor de precio. Por eso la mediana es un indicador no lineal. Establezcamos la siguiente condición: la negociación sólo se produce si coinciden la mediana y el precio con un índice determinado. Por ejemplo, este es el aspecto de la línea de equilibrio si la mediana debe ser igual al precio con índice 5.

Como podemos ver, incluso un indicador puede proporcionar un gran número de opciones. La principal tarea de un operador es analizar todas las posibilidades y utilizar la mejor de ellas en el comercio.

Conclusión

Redactar una estrategia de negociación puede no ser tan difícil como parece a primera vista. Sin embargo, para aplicar con éxito una estrategia de negociación, debe tener en cuenta muchos factores y abordar este proceso con comprensión y experiencia. El artículo presenta sólo algunas de las posibles soluciones y enfoques que pueden ser útiles para desarrollar una estrategia de negociación. El trader debe ser muy cuidadoso a la hora de elegir filtros, fuentes de señal, etc. Desarrollar tu propia estrategia es una actividad muy emocionante que da mucho margen a la creatividad.

Para escribir este artículo se han utilizado los siguientes programas.

| Nombre | Tipo | Descripción |

|---|---|---|

| scr SMA1 | Script | Calcula y muestra la distribución de las diferencias entre el precio y la SMA

|

| EA SMA1 | EA | Operaciones con la estrategia 'precio - SMA'

|

| EA SMA2 | EA | Operaciones utilizando una estrategia de dos SMAs

|

| EA SMA3 | EA | Operaciones con tres SMAs |

| EA Generales bizantinos | EA | Operaciones utilizando cuatro indicadores, las señales se generan de acuerdo con el problema de los generales bizantinos |

| EA NBC | EA | Operaciones con cuatro indicadores, las señales se calculan mediante el método bayesiano |

| scr CCI | Script | Recoge estadísticas sobre el indicador CCI |

| EA CCI | EA | Operaciones utilizando las estadísticas del indicador CCI

|

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/14494

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso