Praktische Entwicklung von Handelsstrategien

Einführung

Eine Handelsstrategie ist ein fester Plan, der darauf abzielt, eine gewinnbringende Rendite zu erzielen, indem man an den Märkten kauf oder verkauft. Durch die Kombination verschiedener Ideen können Händler ihre eigenen Strategien entwickeln, die ihren spezifischen Bedürfnissen und Stilvorlieben entsprechen.

Die Zahl der möglichen Handelsstrategien ist so groß, dass selbst ihre Klassifizierung zu einer schwierigen Aufgabe wird. Es gibt jedoch eine Reihe von Elementen, die die meisten Handelsstrategien in der Regel enthalten.

- Arbeitssymbol und Zeitrahmen.

- Indikatoren, Filter, usw.

- Regeln für die Eröffnung und Schließung von Positionen.

- Geld und Risikomanagement.

Zusätzlich zu diesen Elementen kann eine Handelsstrategie weitere Parameter enthalten. Handelsstrategien können ein Zeitlimit für den Handel haben, z.B. ist die Eröffnung von Positionen zwischen 9 und 13 Uhr erlaubt, während Einstiegssignale außerhalb dieses Zeitraums ignoriert werden.

Die wichtigste Anforderung an die Parameter einer Handelsstrategie ist ihre Konsistenz und das Fehlen interner Widersprüche. Nehmen wir an, ein Händler beschließt, eine Art von Geldmanagementmethode anzuwenden. Danach möchte der Händler einen Trailing-Stop in die Strategie einbauen. Diese beiden Elemente werden einander widersprechen. Das Geldmanagement erfordert die Festlegung von Stop-Loss- und Take-Profit-Niveaus. Ein Trailing-Stop kann jedoch eine Position schließen, bevor der Kurs den Take-Profit erreicht, und der daraus resultierende Gewinn wird geringer sein als erwartet. Um diesen Widerspruch aufzulösen, muss der Händler entweder ein festes Positionsvolumen verwenden oder den Trailing-Stop entfernen.

Jede Handelsstrategie muss auf einer Art statistischem Vorteil beruhen. Außerdem sollte dieser Vorteil noch lange Zeit bestehen.

Ein wichtiger Schritt bei der Entwicklung einer Strategie ist das Testen. Mit dem Strategietester können Sie die Eigenschaften einer Handelsstrategie, ihre Vor- und Nachteile bewerten. Falls erforderlich, nehmen Sie die notwendigen Änderungen vor. Darüber hinaus ermöglicht der Tester die Auswahl optimaler Strategieparameter, die die Handelsergebnisse verbessern können.

Einfache Strategie

Die einfachste Handelsstrategie ist eine Strategie, die auf einem gleitenden Mittelwert basiert. Die Idee ist ganz einfach: Der Preis kreuzt die Indikatorlinie, und in diesem Moment wird eine Position eröffnet. Die Art der Position hängt von der Richtung ab, in der der Schnittpunkt aufgetreten ist: Wenn sich der Kurs von unten nach oben bewegt hat – Kaufen, von oben nach unten – Verkaufen.

Schauen wir uns diese Strategie einmal genauer an. Versuchen wir zunächst zu verstehen, was der Schnittpunkt vom mathematischen Standpunkt aus gesehen ist. Im Wesentlichen geht es darum, das Vorzeichen der Differenz zu verfolgen:

![]()

Wenn das Vorzeichen der Differenz in sein Gegenteil umschlägt, ist der Schnittpunkt erreicht.

Lassen Sie uns nun versuchen, diesen Unterschied anders zu betrachten. Nach seiner Berechnung ist der SMA die Summe der Preise geteilt durch die Anzahl der Preise. Daher besteht unser erster Schritt darin, den Unterschied auf einen gemeinsamen Nenner zu bringen:

![]()

Streichen wir den Nenner. Wir tun dies, weil wir durch die Eliminierung des Nenners die Differenz in ganze Zahlen umwandeln können. Die Arbeit mit ganzen Zahlen ist einfacher und bequemer. Wir multiplizieren unsere Differenz mit einem Skalierungsfaktor gleich N und dividieren dann durch den Punktwert. Daraus ergibt sich die folgende Formel:

![]()

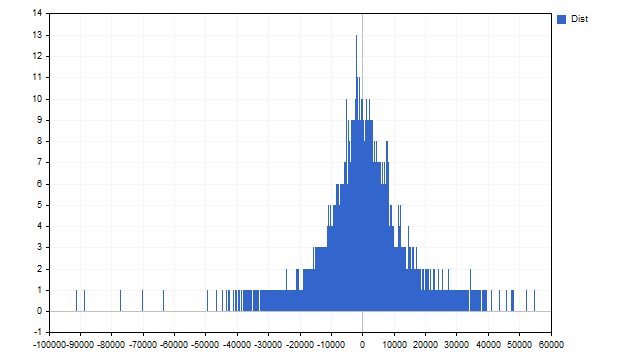

Aber wir sind nicht an einfachen Unterschieden interessiert. Was wir wissen müssen, ist, wie oft dieser Unterschied bei einem bestimmten Symbol und Zeitrahmen auftritt. In diesem Fall habe ich EURUSD mit dem Zeitrahmen H1 verwendet. Hier ist die Statistik für N=24.

Gefällt Ihnen dieses Bild? Wenn Ihre Antwort auf diese Frage lautet „Igitt, ich habe schon Besseres gesehen“, dann sind Sie kein Händler. Ein echter Händler sollte mit diesem Bild zufrieden sein. Das erste, was einem Händler gefallen könnte, ist die Asymmetrie. Der zweite Grund ist, dass die Verteilung der Unterschiede nicht gleichmäßig zu sein scheint.

Lassen Sie uns eine kleine Pause einlegen. Welche Albträume haben normale Menschen? Ich vermute, dass es sich dabei um eine Art Vampire, Werwölfe oder wandelnde Tote handeln könnte. Wissen Sie, was der schlimmste Albtraum eines Händlers ist? Es handelt sich um eine diskrete Gleichverteilung.

Stellen Sie sich ein Spiel vor: Bei Kopf zahle ich Ihnen einen bestimmten Betrag, bei Zahl zahlen Sie mir. Wir werfen aufgeregt eine Münze, und... dieses Spiel hat keinen Sinn. Die Münze ist fair, was bedeutet, dass Kopf und Zahl im Durchschnitt gleich häufig (gleichmäßig) vorkommen. Weder Sie noch ich können mit diesem Spiel reich werden. Es gibt nur einen Ausweg aus dieser Situation: Sie müssen die Münze so verändern, dass eine Seite häufiger fällt. Dadurch können wir von der Gleichverteilung wegkommen und eine Veränderung der Gewinne erreichen; jemand wird anfangen, häufiger zu gewinnen.

Kehren wir zu unserer Strategie zurück. Die Unterschiede sind ungleichmäßig verteilt und tendieren zu negativen Werten. Es liegt auf der Hand, dass Strategien, die auf den Schnittpunkten von gleitendem Durchschnitt und Kurs basieren, nicht sehr gut funktionieren. In der klassischen Version dieser Strategie wird eine Position eröffnet, wenn sich das Vorzeichen der Differenz ändert, d.h. Null wird als Durchschnitt verwendet. Aufgrund der Art der Verteilung ist es in unserem Fall jedoch besser, den Median anstelle von Null zu verwenden. Dementsprechend sollten Positionen nur dann eröffnet werden, wenn die Differenz den Medianwert übersteigt.

Diese Option ist möglich, kommt aber für uns nicht in Frage. Der Median teilt die Stichprobe in zwei Hälften: die eine Hälfte der Stichprobe liegt unter dem Median, die andere Hälfte darüber. Dies bedeutet, dass die Differenz nach Erreichen des Medians mit ungefähr gleicher Wahrscheinlichkeit sowohl zunehmen als auch abnehmen kann.

Wir werden ein wenig anders vorgehen und Positionen eröffnen, wenn die Differenz einen Höchst- oder Mindestwert erreicht. Diese Momente entsprechen der maximalen Kursabweichung vom SMA. Es ist wahrscheinlich, dass der Preis und der SMA danach beginnen, sich anzunähern. Da der Indikator eher träge („nachlaufend“) ist, können wir außerdem darauf hoffen, dass der Preis eine ziemlich lange Strecke zurücklegt, was uns einen Gewinn beschert.

Wie kann dies in der Praxis umgesetzt werden? Zunächst sammeln wir die Differenzwerte in der Historie. Wir legen eine Art Auslöseschwelle fest. Ich werde zum Beispiel 15 % des größten und des kleinsten Wertes verwenden. Liegt die aktuelle Differenz unter dem unteren Schwellenwert, wird eine Kaufposition eröffnet. Liegt die aktuelle Differenz über dem oberen Schwellenwert, wird eine Verkaufsposition eröffnet.

Die Positionen werden nach dem gleichen Prinzip geschlossen, aber die Auslöseschwellen werden auf 45 % festgelegt (etwas unterhalb des Medians, der Median liegt bei 50 %). Wenn die Differenz über dem unteren Schwellenwert liegt, schließen wir die Kaufpositionen. Liegt die Differenz unter dem oberen Schwellenwert, so werden die Verkaufspositionen geschlossen.

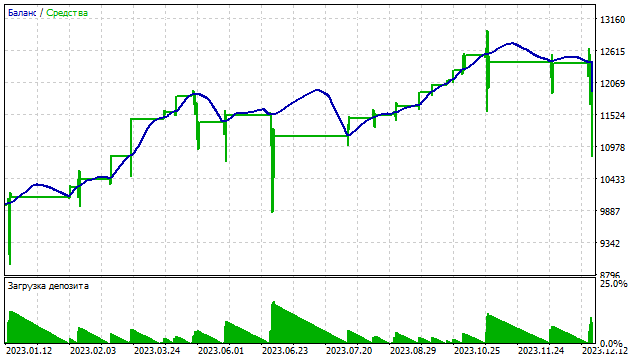

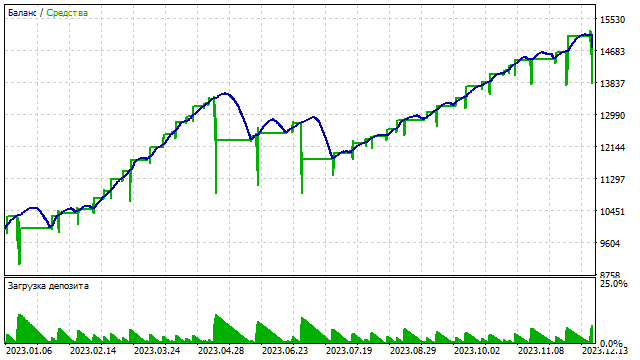

Dies sind die Regeln der Handelsstrategie. Mal sehen, wie es sich im Tester verhält. Zum Testen verwenden wir das EURUSD-Symbol, den H1-Zeitrahmen und das Testintervall vom 01.01.2023 bis 31.12.2023. Wir testen es mit Standard-EA-Parametern.

Die Saldenkurve sieht folgendermaßen aus.

Kein schlechtes Ergebnis für eine so einfache Strategie. Aber man kann sie verbessern. Erstens können Sie separate Auslöseschwellen für Kauf- und Verkaufspositionen festlegen. Die Verteilung ist asymmetrisch, sodass sich dieser Ansatz positiv auswirken kann.

Es ist möglich, dass Sie nicht nur die Differenz, sondern auch die Veränderung der Werte des gleitenden Durchschnitts überwachen müssen. Zum Beispiel steigt der Wert der Differenz, während der Wert des gleitenden Durchschnitts sinkt. In diesem Fall kann das Signal zur Eröffnung einer Position stärker sein.

Eine komplexere Strategie

Um Positionseröffnungssignale zu erzeugen, können Sie zwei SMAs mit unterschiedlichen Perioden verwenden. Im vorigen Beispiel haben wir den aktuellen Preis verwendet. Nun, der Preis kann als SMA mit einer Periode von 1 betrachtet werden. Die Idee hinter dieser Strategie ist ganz einfach. Ein gleitender Durchschnitt mit einer langen Periode zeigt den Haupttrend, während ein Durchschnitt mit einer kurzen Periode Momente des Trendwechsels erkennen lässt.

Alle erforderlichen Berechnungen werden wie bei der vorherigen Strategie durchgeführt. Der einzige Unterschied besteht darin, dass Sie anstelle des Preiswertes den SMA-Wert mit einer kürzeren Periode ersetzen müssen.

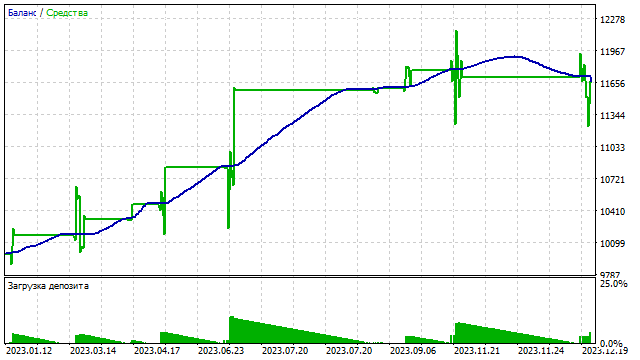

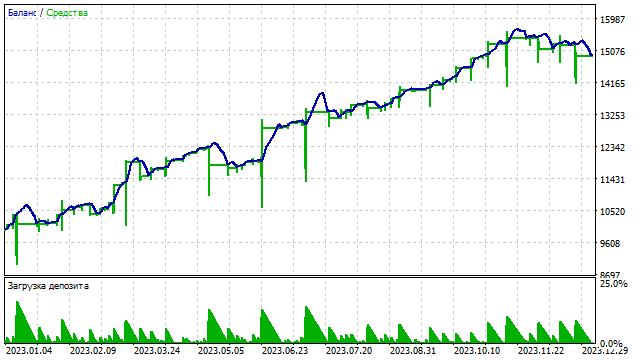

Die Verwendung von zwei SMAs ermöglicht eine genauere Konfiguration der Strategieparameter. Intuitiv hängt die Rentabilität der Strategie nicht nur von den Positionseröffnungs- und -schließungsniveaus ab, sondern auch von den Zeiträumen der SMAs. So sieht die Saldenkurve mit einer der Optionen aus.

Das Hinzufügen eines weiteren Parameters gibt uns die Möglichkeit, einen zusätzlichen Filter in die Strategie aufzunehmen. In unserem Beispiel wird dieser Filter nur bei der Eröffnung von Positionen funktionieren. Zum Beispiel können Kaufpositionen nur eröffnet werden, wenn der SMA der kleineren Periode zu steigen beginnt. Dementsprechend ist die Eröffnung von Verkaufspositionen nur zulässig, wenn der Wert dieses SMA sinkt. Was können wir mit diesem Filter erreichen? Die Zahl der offenen Stellen wird definitiv abnehmen. Dies trägt dazu bei, die Belastung der Einlage zu verringern. Schauen wir uns an, wie dieser Filter funktioniert.

| Filter | Tot. Netto-Prof. | Bruttogewinn | Bruttoverlust | Profit-Faktor | Erwartetes Ergebnis | Erholungsfaktor | Sharpe Ratio | Z-Score |

|---|---|---|---|---|---|---|---|---|

| false | 1 670.84 | 2 039.73 | -368.89 | 5.53 | 4.49 | 1.78 | 2.91 | -17.52 |

| true | 379.20 | 607.75 | -228.55 | 2.66 | 2.92 | 0.92 | 1.95 | -10.26 |

Der Filter hat die Handelsergebnisse stark beeinflusst. Bei dieser Strategie verwenden wir zwei SMAs. Jeder von ihnen kann als unabhängiger Filter dienen oder sie können zusammen verwendet werden. Die Filter können sowohl für das Öffnen wie das Schließen von Positionen verwendet werden.

Eine komplexe Strategie

Wir haben die Verwendung von zwei SMAs diskutiert. Ist es möglich, drei MAs zu verwenden? Ja, das ist es. Außerdem können Sie so viele MAs wie Sie möchten in einer Strategie verwenden. Schauen wir uns an, wie dies in der Praxis umgesetzt werden kann.

Nehmen wir mehrere gleitende Durchschnitte mit unterschiedlichen Periodenlängen und ermitteln ihre Summe, die im Allgemeinen wie folgt aussieht:

![]()

In diesem Fall muss die Summe der Koeffizienten k gleich Null sein. Dies kann auf verschiedene Weise erreicht werden. Eine der einfachsten Lösungen ist die Verwendung von finite Differenzen. Eine endliche Differenz beliebiger Ordnung erhält man, indem man die vorherige Differenz nimmt und ihre Kopie davon subtrahiert, wobei die Koeffizientenindizes um 1 verschoben werden.

Zum Beispiel ist die Differenz 1. Ordnung gleich k1-k2.

Daraus lässt sich die Differenz 2. Ordnung berechnen: (k1-k2)-(k2-k3)=k1-2*k2+k3.

Auf ähnliche Weise lässt sich die Differenz 3. Ordnung ermitteln: (k1-2*k2+k3)-(k2-2*k3+k4)=k1-3*k2+3*k3-k4. Etc.

Wenn Sie sich nicht mit Berechnungen abmühen wollen, können Sie einfach die gewünschte Zeile aus dem Pascalsches Dreieck nehmen. Denken Sie nur daran, die Vorzeichen vor den Koeffizienten zu ändern.

Für dieses Beispiel habe ich drei SMAs genommen. Die Differenzkoeffizienten 2. Ordnung werden auf sie angewendet. Alle Berechnungen werden also nach der Formel durchgeführt:

![]()

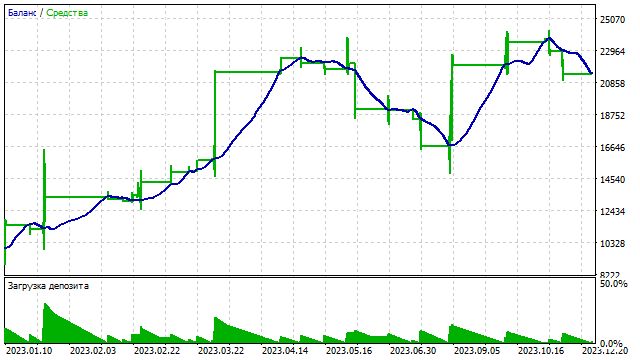

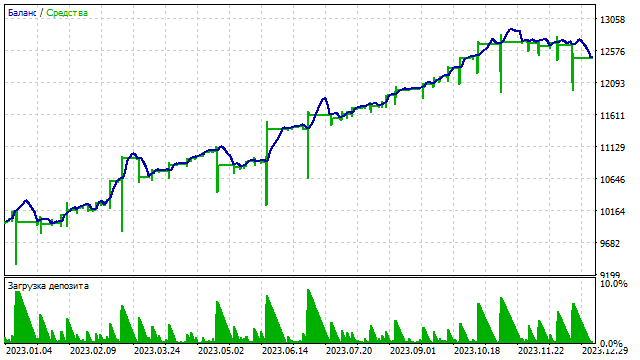

Das Ergebnis einer solchen Strategie hängt von drei Parametern ab. Die Änderung der Periode auch nur eines SMA kann das Ergebnis erheblich beeinflussen. Hier ein Beispiel dafür, wie sich eine solche Strategie auswirkt.

Wir können die Anzahl der gleitenden Durchschnitte weiter erhöhen. Auf den ersten Blick mag diese Entscheidung recht vernünftig erscheinen. Dieser Ansatz führt jedoch in eine Sackgasse. Wir können eine beliebige Anzahl von SMAs verwenden, aber wir haben dann immer noch einen Oszillator. Jede neue SMA, die wir hinzufügen können, ist nur eine Änderung der Koeffizienten und Eigenschaften dieses Oszillators und nichts weiter. Wir hätten es uns einfacher machen können, indem wir sofort mit der Suche nach den optimalen Koeffizienten des optimalen Oszillators begonnen hätten. Leider ist diese Aufgabe nicht so einfach.

Neuer Grad an Komplexität

Bei der Entwicklung einer Handelsstrategie ist die wichtigste Regel, nicht aufzugeben und immer nach neuen Gelegenheiten zu suchen. Wir haben bereits gesehen, was mit einem einzigen Indikator erreicht werden kann. Sehen wir uns nun an, wie Sie eine Strategie mit mehreren Indikatoren erstellen können.

Ich werde bei dieser Strategie die klassischen, gleitenden Durchschnitte verwenden. Auf der Grundlage der einzelnen Indikatoren können Sie einen Oszillator als Differenz zwischen dem aktuellen Preis und den Indikatorwerten erstellen. Wir haben uns bereits angesehen, wie dies mit SMA möglich ist. Bei anderen Indikatoren sind die Dinge jedoch etwas komplizierter.

Lineare technische Indikatoren bestehen im Wesentlichen aus einer Reihe von Koeffizienten, die mit der entsprechenden Preisreferenz multipliziert werden. Der resultierende Wert des Indikators ist die Summe dieser Multiplikationen. Der SMA kann zum Beispiel wie folgt dargestellt werden:

![]()

Bei der EMA ist das jedoch nicht so einfach. Für die Glättungexponentielle Glättung werden die Koeffizienten zunächst anhand einer geometrischen Progression mit einem Anfangskoeffizienten von 0...1 berechnet. Zweitens ist die Periodenlänge des EMA im Allgemeinen unendlich lang. Genauer gesagt ist die EMA-Periodenlänge gleich der Anzahl der Kurswerte, die der Indikator verarbeiten konnte.

Ändern wir den EMA ein wenig: Wir verwenden Potenzen von 2 als Koeffizienten, und die Periodenlänge des Indikators wird willkürlich festgelegt. Die Formel für unseren Indikator lautet also wie folgt:

![]()

Unser Indikator wird einem Standard-EMA mit einer Periodenlänge von 3 ähneln. Je länger die Periodenlänge unseres Indikators ist, desto näher liegen sie beieinander.

Nach dieser Änderung sind wir in der Lage, einen Oszillator zu bauen, dessen Ausgangswerte ganzzahlige Werte sind. Wir haben bereits alle anderen Maßnahmen in Erwägung gezogen, wie z. B. die Differenz auf denselben Nenner zu bringen, einen Skalierungsfaktor anzuwenden usw.

Das SMMA wird nach dem folgenden Algorithmus erstellt. Zunächst berechnen wir die SMA-Werte und wenden dann eine weitere Mittelwertbildung auf diese Werte an. Das Ergebnis ist eine dreieckige Fensterfunktion. Wir werden diese Funktion verwenden, um einen Oszillator zu bauen.

Die LWMA-Koeffizienten ergeben sich aus einer arithmetischen Progression mit einer Schrittweite von 1. Im Wesentlichen handelt es sich bei EMA und LWMA um unterschiedliche Modelle des „Vergessens“ vergangener Daten. Der EMA vergisst vergangene Daten schneller als der LWMA.

Die nächsten Schritte sind sehr einfach. Auf der Grundlage der einzelnen Indikatoren erstellen wir einen eigenen Oszillator. Jeder dieser Oszillatoren liefert seine eigene Statistik. Auf der Grundlage dieser Statistiken generieren wir Signale zum Öffnen und Schließen von Positionen.

Hier müssen wir entscheiden, wie unsere Handelsstrategie funktionieren soll. Jeder der vier Oszillatoren kann nur eines von vier möglichen Signalen erzeugen:

- Eine Kaufposition eröffnen

- Eine Verkaufsposition eröffnen

- Eine Kaufposition schließen

- Eine Verkaufsposition schließen

Das fünfte Signal ist Nichtstun, aber es ist standardmäßig aktiv und wird daher nicht gezählt.

Es kann eine Situation entstehen, in der jeder Indikator sein eigenes Signal gibt. Und diese Signale werden sich gegenseitig widersprechen. Zum Beispiel

- SMA erzeugt ein Signal zur Eröffnung von Kaufpositionen

- EMA erzeugt ein Signal zum Schließen von Verkaufspositionen

- SMMA generiert ein Signal zur Eröffnung von Verkaufspositionen

- LWMA erzeugt Signale zum Schließen von Kaufpositionen

Was sollte ein Händler in diesem Fall tun? Zunächst muss sich der Händler an den byzantinischer Fehler erinnern. Es war das Problem byzantinischer Generäle, das darin besteht, dass aus mehreren Quellen unterschiedliche Signale eintreffen können. Einige Signale können falsch sein, andere können richtig sein. Um festzustellen, welches Signal richtig ist, müssen Sie eine einfache Regel befolgen: Ein Signal kann als zuverlässig angesehen werden, wenn es aus mehr als zwei Dritteln der Quellen stammt.

N sei die Gesamtzahl der Indikatoren. Dann kann die Mindestanzahl von Indikatoren, die dasselbe Signal liefern sollten, mit Hilfe der Formel berechnet werden:

![]()

Wir haben insgesamt vier Indikatoren. Das bedeutet, dass ein Händler nur dann etwas unternehmen kann, wenn das gleiche Signal von mindestens drei Indikatoren kommt.

Das ist die Theorie. Lassen Sie uns beschreiben, wie unsere Handelsstrategie funktioniert. Zunächst müssen wir für jeden der Indikatoren eigene Statistiken erstellen. Auf der Grundlage dieser Statistiken erzeugt jeder der Indikatoren sein eigenes Signal. Wenn mindestens drei Signale übereinstimmen, hält der EA das Signal für korrekt und führt es aus.

Nun wollen wir prüfen, ob die byzantinischen Generäle einen Gewinn erzielen können.

Nun, dieser Ansatz kann auch im Handel verwendet werden. Darüber hinaus ermöglicht eine solche Handelsstrategie eine Erhöhung der Anzahl der Parameter. Für jeden Indikator können Sie eigene Niveaus für die Eröffnung und Schließung von Positionen eingeben. Dadurch wird die Strategie flexibler und kann sich positiv auf die Handelsleistung auswirken.

Auf der Grundlage mehrerer Indikatoren können Sie ein Handelssystem auf andere Weise aufbauen.

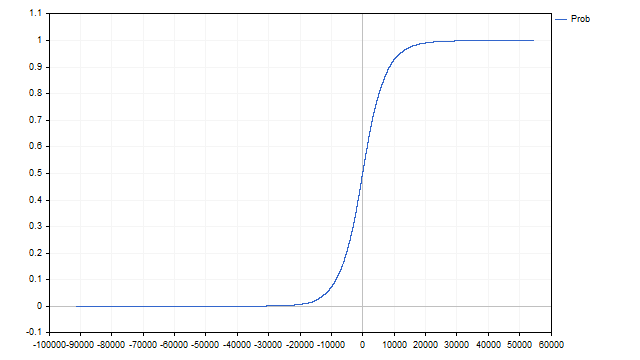

Nach dem Sammeln von Statistiken können wir abschätzen, wie häufig ein bestimmter Wert eines jeden Indikators auftritt. Anhand dieser Häufigkeit können wir eine empirische Verteilungsfunktion konstruieren.

N sei der Gesamtumfang der Stichprobe und f[i] die Häufigkeit jedes i-ten Indikatorwertes. Dann kann die empirische Verteilungsfunktion mit Hilfe der folgenden Formel ermittelt werden:

![]()

Diese Funktion beschreibt die Wahrscheinlichkeit, dass der nächste Indikatorwert kleiner als der aktuelle sein wird. Grafisch sieht es so aus.

Wir haben also vier verschiedene Wahrscheinlichkeiten. Aber wir brauchen einen Wert. Wir können sie mit dem naiven Bayes-Klassifikator ermitteln. Die endgültige Wahrscheinlichkeit ergibt sich aus den Wahrscheinlichkeiten der einzelnen Indikatoren mit Hilfe der folgenden Formel:

![]()

Wir werden diese Wahrscheinlichkeit nutzen, um Signale zu erzeugen. Positionen werden nur geöffnet oder geschlossen, wenn die Wahrscheinlichkeit einen bestimmten Wert erreicht.

Wir wollen sehen, ob sich dieser Ansatz auf den Handel anwenden lässt.

Lassen Sie uns nun versuchen, einen Filter für Eröffnungspositionen hinzuzufügen. Das Funktionsprinzip dieses Filters ist recht einfach:

- Die Eröffnung von Kaufpositionen ist erst dann zulässig, wenn die endgültige Wahrscheinlichkeit zu steigen beginnt;

- Die Eröffnung von Verkaufspositionen ist erst dann zulässig, wenn die Wahrscheinlichkeit zu sinken beginnt.

Dadurch können wir die Anzahl der Positionen reduzieren und die Belastung der Kaution verringern.

Ein ähnlicher Filter kann für Positionsschließungen hinzugefügt werden. Es ist möglich, dass die Rentabilität dieser Strategie sich etwas verbessern kann.

Wir haben die Möglichkeit in Betracht gezogen, eine Handelsstrategie zu entwickeln, die auf mehreren nicht miteinander verbundenen Indikatoren basiert. Das Hauptmerkmal dieses Ansatzes ist, dass alle Indikatoren so unterschiedlich wie möglich sein sollten. Wenn wir zum Beispiel SMA und SMMA mit einer Periode von 2 verwenden würden, dann wären ihre Koeffizienten gleich. Dies würde zwei Kopien desselben Indikators ergeben. Dies muss vermieden werden, da sich die Signale dann verschieben und die Strategie nicht korrekt funktioniert.

Erhöhung des Komplexitätsgrades

Kehren wir zu unserem Ausgangspunkt zurück - der Entwicklung einer Strategie auf der Grundlage eines Indikators. Dieses Mal werden wir jedoch die Komplexität der Strategie erhöhen. Wir werden den CCI-Indikator als Grundlage verwenden.

Die Berechnung eines klassischen CCI ist einfach: Es handelt sich um die Differenz zwischen dem Kurs und dem gleitenden Durchschnitt, normalisiert um die Standardabweichung.

![]()

Bei diesem Ansatz ist es etwas schwierig, ganze Zahlen für die Erhebung von Statistiken zu erhalten. Daher werden wir an diesem Indikator kleine Änderungen vornehmen. Anstelle von SMA und StDev werden wir den Median von Preisen und absoluten Abweichungen verwenden.

Die Ermittlung des Medians ist recht einfach. Wir müssen den ursprünglichen Satz von Werten in aufsteigender Reihenfolge sortieren. Der Wert, der in der Mitte liegt, ist der Median. Der Hauptvorteil des Medians ist seine Resistenz gegenüber Ausreißern.

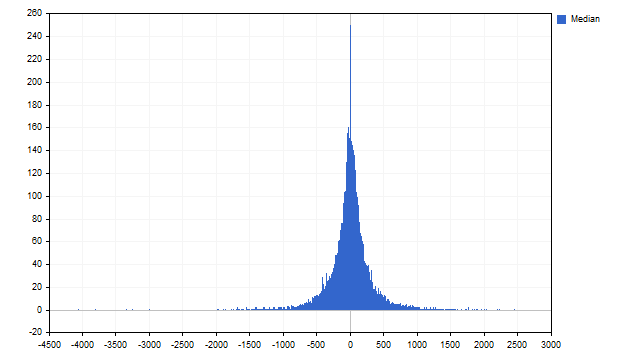

Wir werden wie folgt vorgehen. Zunächst wird die erforderliche Anzahl von Preisen genommen und ihr Median ermittelt. Aufgrund der Besonderheiten unseres Ansatzes muss die Anzahl der Preise ungerade sein - nur in diesem Fall können wir eine ganze Zahl erhalten. Als Nächstes wird die Differenz zwischen dem aktuellen Preis und dem Median ermittelt, um die erste Statistik zu erhalten. Ich habe den am häufigsten vorkommenden Wert abgeschnitten, um die Merkmale des Diagramms besser sichtbar zu machen.

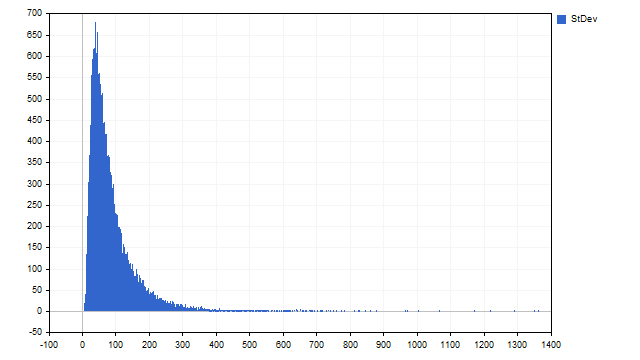

Nun müssen wir den absoluten Wert der Differenz zwischen den Preisen und dem Median ermitteln. Ermitteln wir den Median dieser Differenzen, der unsere Schätzung der Standardabweichung und der zweiten Statistik sein wird.

Wir haben recht schöne Verteilungen, mit Asymmetrie und ohne Uniformität. Mal sehen, ob sie uns beim Handel helfen werden.

Unsere Handelsstrategie wird recht einfach sein. Wir werden Statistiken über die Differenz zwischen dem Preis und dem Median verwenden, um Signale zum Öffnen und Schließen von Positionen zu generieren. Wenn die aktuelle Differenz weit von Null abweicht, eröffnen wir Positionen in der Erwartung einer Rückkehr zum Median.

Die Standardabweichungsstatistik wird als Filter verwendet. Eine große Abweichung kann auf starke Marktbewegungen hinweisen. Zu diesen Zeitpunkten verbieten wir die Eröffnung von Positionen.

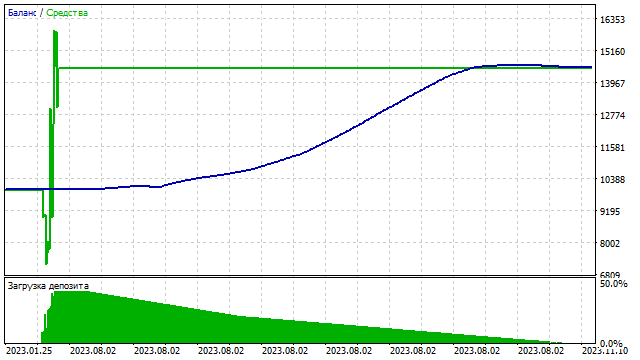

Wir werden sehen, ob diese Strategie funktioniert.

Wir haben den Abweichungsfilter in seiner einfachsten Form verwendet. Große Abweichungen können sogar bedeuten, dass Sie die Markteinstiegsrichtung ändern müssen. Ein Signal zeigt beispielsweise an, dass Sie eine Kaufposition eröffnen sollten, und eine Abweichung zeigt an, dass Sie die Positionsart auf Verkaufen wechseln sollten.

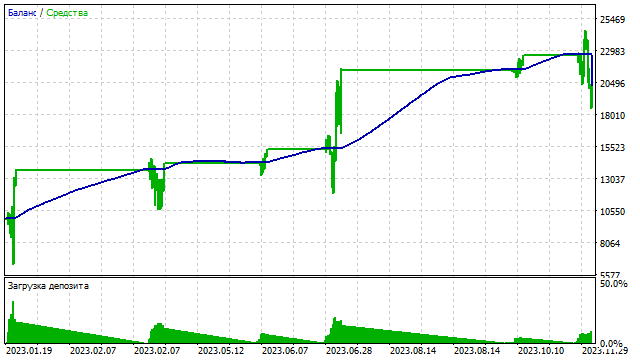

Ein weiterer möglicher Filter kann auf dem Median aufgebaut werden. Der Medianwert kann mit jedem beliebigen Preiswert übereinstimmen. Aus diesem Grund ist der Median ein nicht linearer Indikator. Stellen wir die folgende Bedingung auf: Der Handel findet nur statt, wenn der Median und der Preis mit einem bestimmten Index übereinstimmen. So sieht zum Beispiel die Saldenlinie aus, wenn der Median gleich dem Preis mit dem Index 5 sein sollte.

Wie wir sehen, kann schon ein einziger Indikator eine große Anzahl von Optionen bieten. Die Hauptaufgabe eines Händlers besteht darin, alle Möglichkeiten zu analysieren und die besten davon für den Handel zu nutzen.

Schlussfolgerung

Das Schreiben einer Handelsstrategie ist vielleicht nicht so schwierig, wie es auf den ersten Blick scheint. Um eine Handelsstrategie erfolgreich umzusetzen, sollten Sie jedoch viele Faktoren berücksichtigen und diesen Prozess mit Verständnis und Erfahrung angehen. Der Artikel stellt nur einige der möglichen Lösungen und Ansätze vor, die für die Entwicklung einer Handelsstrategie nützlich sein können. Ein Händler muss bei der Auswahl von Filtern, Signalquellen usw. sehr vorsichtig sein. Die Entwicklung einer eigenen Strategie ist eine sehr spannende Tätigkeit, die viel Raum für Kreativität lässt.

Die folgenden Programme wurden bei der Erstellung dieses Artikels verwendet.

| Name | Typ | Beschreibung |

|---|---|---|

| scr SMA1 | Skript | Berechnet und zeigt die Verteilung der Differenzen zwischen dem Kurs und dem SMA

|

| EA SMA1 | EA | Handelt auf Basis der Strategie „Preis - SMA“.

|

| EA SMA2 | EA | Handelt auf Basis der Strategie „Zwei-SMA“

|

| EA SMA3 | EA | Handelt mit drei SMAs |

| EA Byzantine Generals | EA | Handelt mit vier Indikatoren, Signale werden in Übereinstimmung mit dem Problem der byzantinischen Generäle generiert |

| EA NBC | EA | Handelt mit vier Indikatoren, Signale werden nach der Bayes'schen Methode berechnet |

| scr CCI | Skript | Sammelt Statistiken über den CCI-Indikator |

| EA CCI | EA | Handelt mit den Statistiken des CCI-Indikators

|

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/14494

Die Übertragung der Trading-Signale in einem universalen Expert Advisor.

Die Übertragung der Trading-Signale in einem universalen Expert Advisor.

Eine alternative Log-datei mit der Verwendung der HTML und CSS

Eine alternative Log-datei mit der Verwendung der HTML und CSS

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.