Gestión de capital en el trading

Introducción

La gestión de capital es un aspecto muy importante para operar con éxito. Su principal objetivo es minimizar el riesgo y maximizar los beneficios. El uso adecuado de la gestión de capital puede ayudarnos a conseguir mejores resultados en las operaciones.

En general, la gestión de capital es un conjunto de reglas que permite calcular el volumen óptimo de posiciones considerando todas las oportunidades y limitaciones. Hoy en día, existen estrategias de gestión de capital para todos los gustos. Asimismo, intentaremos estudiar varias formas de gestionar el capital, basándonos para ello en diferentes modelos matemáticos de crecimiento.

Estrategia comercial y gestión de capital

Cualquier método de gestión del capital puede acelerar el crecimiento de la balanza comercial, o, dicho de otro modo, el aumento de la rentabilidad de una estrategia comercial. De ello se deduce que la estrategia comercial es la base, mientras que la gestión de capital es la superestructura, un complemento de la misma. Veamos qué requisitos debe cumplir una estrategia comercial para que se le pueda aplicar la gestión de capital.

En primer lugar, debemos utilizar stop-loss y take-profit en la estrategia. Con su ayuda podemos controlar los riesgos de las transacciones: el stop-loss nos permite limitar las posibles pérdidas, mientras que el take-profit nos permite estimar el beneficio potencial de cada transacción.

En segundo lugar, se trata de una esperanza matemática positiva. Permite valorar la rentabilidad esperada de una estrategia comercial a largo plazo, lo cual permite al tráder tomar decisiones racionales y gestionar su capital de forma más eficiente. Pero la esperanza matemática es importante no solo para la estrategia comercial en su conjunto, sino también para una posición recién abierta.

Vamos a introducir las siguientes variables:

- p - probabilidad de una operación ganadora;

- SL - diferencia entre el precio de apertura y el stop-loss de la posición en puntos;

- TP - diferencia entre el precio de apertura y el take-profit.

Primero tenemos que calcular la probabilidad de ganar. Supongamos que m es el número de operaciones rentables realizadas, y n es el número total de operaciones. Entonces la probabilidad de ganar será:

Mientras que la esperanza matemática (en puntos) para una posición abierta podrá hallarse mediante la fórmula:

Para que una estrategia comercial sea ganadora, la esperanza matemática deberá ser positiva. En este caso, aplicar algún tipo de gestión de capital puede reportar beneficios adicionales.

No obstante, la esperanza matemática puede ser negativa o nula. Esta situación puede darse al principio de la negociación, cuando el número de transacciones perdedoras puede tener un impacto muy grande en la estimación de la probabilidad de ganar. En este caso, el volumen de la posición abierta deberá ser el mínimo posible. Es decir, el tráder necesita aplicar la gestión de capital según el modelo de crecimiento lineal con un riesgo mínimo.

Crecimiento lineal

Es uno de los modelos de crecimiento más populares y sencillos. Su aplicación en el trading es aún más sencilla: el tráder debe elegir un volumen de posición fijo y utilizarlo durante todo el proceso de negociación. Este modelo puede describirse usando una ecuación de función lineal:

Por comodidad, pasaremos esta ecuación a su forma discreta. Supongamos que deposit[i] es el valor de la balanza comercial en el i-ésimo paso. Entonces la ecuación de crecimiento lineal del balance tendrá este aspecto:

Donde L es una constante que determina la tasa de crecimiento lineal.

Vamos a transformar un poco esta ecuación. Digamos que la variable res[i] denota los resultados de la i-enésima transacción. Entonces obtendremos la siguiente igualdad:

Supongamos que tenemos n transacciones realizadas. Después, para estimar el valor de L podemos aplicar el método de los mínimos cuadrados:

En este caso, el valor de L será igual a la media aritmética de los resultados de todas las transacciones.

Sin embargo, la media aritmética también puede dar un resultado incorrecto. Supongamos que acabamos de empezar a comerciar y hemos perdido en algunas transacciones. Entonces, el valor L será negativo, y no podremos utilizarlo en cálculos posteriores.

Vamos a introducir una condición adicional: el valor de L deberá tender al valor máximo posible. Solo si se cumple esta condición, el depósito aumentará a la máxima velocidad. Entonces, para estimar L, utilizaremos la siguiente expresión:

En este caso L, será igual al cuadrado medio de los resultados de todas las transacciones. Esta estimación permite una tasa de crecimiento lineal ideal, siempre superior a la tasa de crecimiento real de los depósitos.

Veamos ahora cómo podemos determinar el volumen de posición óptimo. Introducimos las siguientes variables:

- PV – precio de un punto en la divisa de depósito;

- Lot – volumen de la posición.

Primero encontramos el valor de L:

La posición podría ser ganadora. Entonces su resultado será Lot*TP*PV. Obviamente, en este caso cualquier tráder estará interesado en aumentar la tasa de crecimiento del depósito, maximizando el parámetro L. Podemos expresar esto de la siguiente manera:

Pero la transacción también podría resultar poco rentable. Entonces, al tráder le interesará asegurarse de que la pérdida no provoque un aumento de L:

Ahora podremos combinar ambas condiciones y calcular el tamaño óptimo de la posición:

Podemos hacer que el modelo resulte más versátil añadiéndole riesgo. Así, añadiremos una nueva variable:

- R - parámetro que determina el grado de riesgo.

Ahora, la expresión para encontrar el lote óptimo será la siguiente:

Es decir, el tráder debe estar dispuesto a perder un poco más en una operación de lo que prevé el modelo estricto. En este caso, el volumen de posición óptimo resultará:

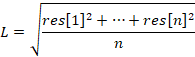

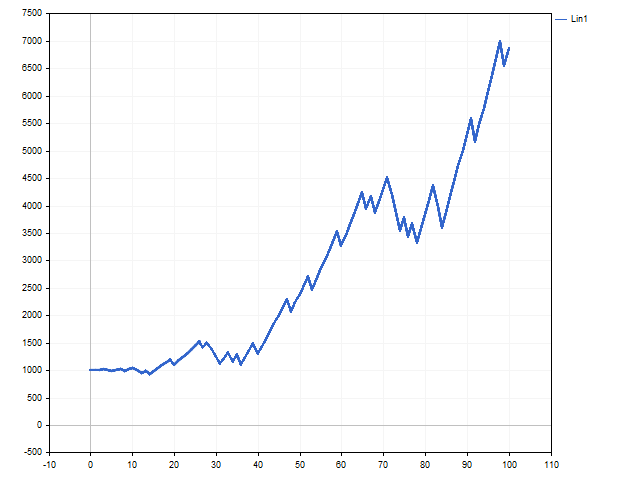

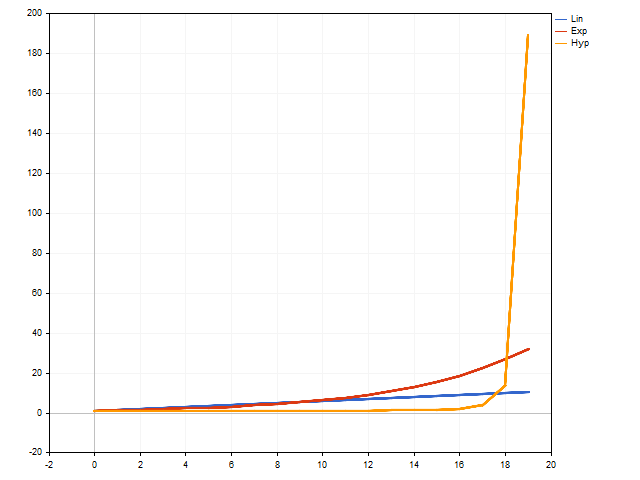

La variable R deberá ser al menos 1. Y cuanto mayor sea, mayor será el riesgo y mayor la desviación respecto al modelo de crecimiento lineal. Pero este enfoque de gestión de capital puede resultar más atractivo. Por ejemplo, este es el aspecto de la curva de balance con R = 3.

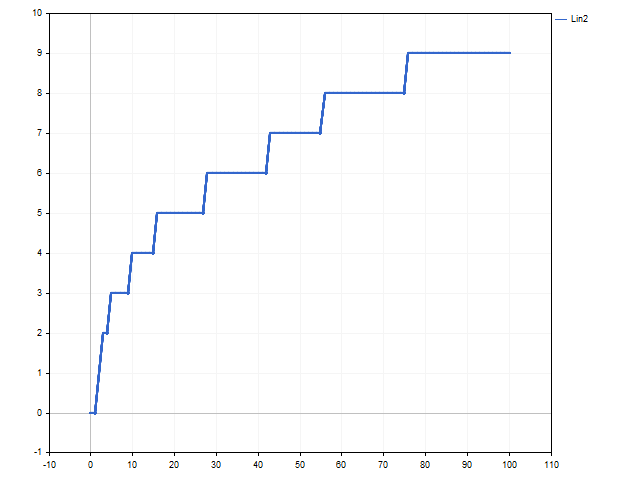

Y así es como ha cambiado el volumen de la posición. Este gráfico muestra en cuántos pasos se ha incrementado el volumen mínimo permitido de la posición.

El aumento del riesgo ha provocado un rápido incremento en el volumen de las posiciones, permitiendo multiplicar por 7,5 el capital inicial.

Además, podemos aplicar al modelo de crecimiento lineal un enfoque empírico. Vamos a reescribir la fórmula original para el cálculo del lote de la siguiente manera:

Es decir, declararemos explícitamente que el tamaño de una posición depende de dos factores relacionados: la pérdida potencial y la ganancia potencial. Solo se incurrirá en pérdidas mínimas si se abre una posición con un lote mínimo. Denotaremos el volumen mínimo de posición mediante la variable lot, añadiremos la posibilidad de gestión del riesgo y obtendremos la fórmula:

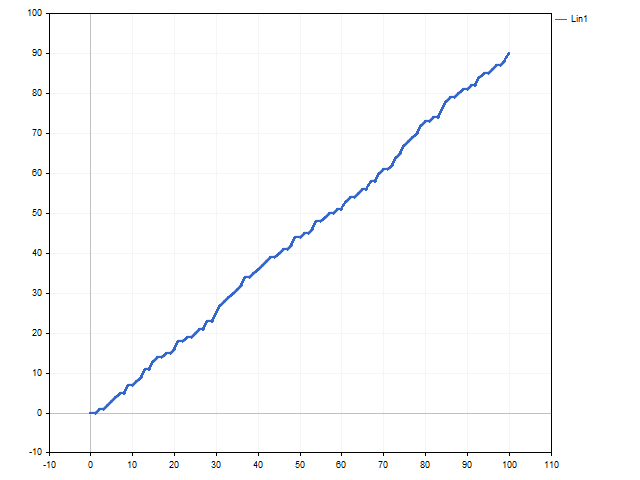

Obsérvese que cuanto mayor sea el valor de la variable R, menor será el riesgo en la negociación. Este enfoque se parece un poco al método de fracción fija propuesto por Ryan Jones en su libro "The Trading Game. Playing by the Numbers to Make Millions". Este método puede denominarse crecimiento lineal con un aumento gradual de la velocidad. Todo dependerá de la variable L. Mientras su valor sea estable, la negociación se realizará con un lote fijo. Y este será el aspecto de los gráficos de balance y cambio de volumen de la posición con R = 1.

Crecimiento exponencial

En la vida ordinaria, la expresión "crecimiento exponencial" se usa con mayor frecuencia para denotar un aumento muy rápido de algún parámetro. Un ejemplo de este crecimiento sería el interés compuesto. El modelo de crecimiento exponencial en el trading puede aplicarse utilizando el criterio de Kelly y el f óptimo de Ralph Vince. La materialización más sencilla de este crecimiento será la negociación con porcentaje fijo. El tráder solo deberá encontrar el porcentaje óptimo para operar. Veamos cómo podemos hacer esto.

La ecuación de crecimiento exponencial discreto puede escribirse de la forma que sigue:

Partiendo de esta ecuación podremos hallar el valor del parámetro de crecimiento:

Entonces, el cambio en la balanza comercial podría describirse mediante esta ecuación:

Ni que decir tiene que al tráder le interesa maximizar el resultado final. Veamos cómo conseguir esto.

En primer lugar, deberemos limpiar el resultado de cada transacción de la influencia del lote. Para ello, deberemos dividir el resultado obtenido por el volumen de la transacción:

Es decir, Res[i] es el resultado de la i-ésima transacción, si su volumen fuera igual a 1 lote.

Ahora deberemos encontrar un volumen de posición tal que se cumpla la condición:

Pero eso no es todo. El crecimiento exponencial puede producir grandes beneficios, pero las pérdidas también pueden ser enormes. Para reducir las posibles pérdidas, complementaremos el cálculo del lote con los posibles resultados de la futura operación. A continuación, el volumen de la posición futura podrá calcularse de la siguiente forma. Primero, hallaremos la suma:

Entonces, el volumen óptimo para una posición abierta será igual a:

Obviamente, esta fórmula se puede convertir. Por ejemplo, un tráder puede ser precavido y asumir el peor escenario posible dentro de los acontecimientos futuros, esperando siempre perder. Entonces, la fórmula para calcular el volumen de posición será la que vemos abajo:

Una peculiaridad interesante. Al considerar modelos de crecimiento lineal, introduciremos el riesgo aleatoriamente, a nuestra discreción. En cambio, en el modelo de crecimiento exponencial, el riesgo aparecerá como resultado de una solución matemática rigurosa. Cuanto mayor sea el valor del parámetro R, menor será el riesgo.

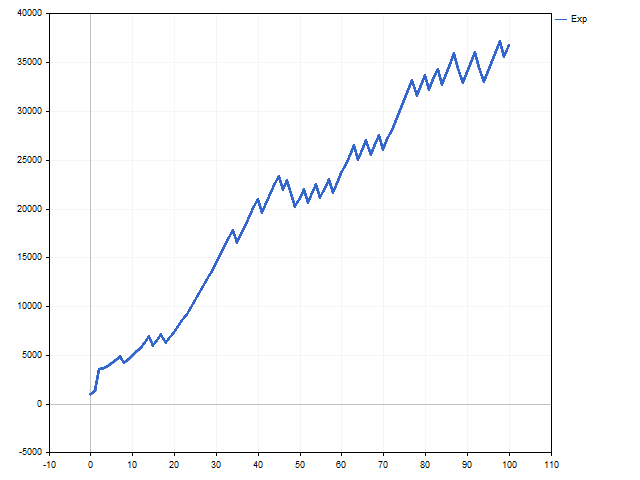

Este será el aspecto de las curvas de balance y lote con un crecimiento exponencial.

Crecimiento hiperbólico

La principal característica del crecimiento hiperbólico es que este puede alcanzar un valor infinito en un número finito de pasos. Otros modelos no pueden presumir de esta característica. Al principio, el crecimiento hiperbólico es muy lento, perdiendo frente al crecimiento exponencial e incluso frente al crecimiento lineal. Sin embargo, gana impulso muy rápidamente y llega un momento en que nadie puede alcanzarle.

En términos generales, la fórmula del crecimiento hiperbólico es la siguiente:

Dónde N es el número total de pasos del modelo, mientras que n es el número de pasos ya recorridos. Cuanto menor sea la diferencia entre ambos, más rápido se acelerará el crecimiento. Si estos parámetros son iguales, obtendremos el infinito.

Sin embargo, una ecuación de este tipo no resultará adecuada para el trading, ya que no conocemos el número total de pasos ni cuántos hemos recorrido ya. Afortunadamente, la ecuación de crecimiento hiperbólico discreto está libre de inconvenientes semejantes:

Por desgracia, no existen formas sencillas de calcular el volumen de posición óptimo. Tendremos que usar métodos numéricos para los cálculos.

Primero, asignaremos el valor mínimo a la variable Lot y hallaremos el valor de la suma:

Ahora consideraremos las posibles variantes para la posición a abrir y obtendremos el valor final:

Luego guardaremos el valor absoluto D. Después, aumentaremos la variable Lot en un paso y repetiremos los cálculos desde el principio. Si el nuevo valor D es inferior al valor anterior, deberemos incrementar nuevamente la variable Lot y repetir los cálculos. Si el valor de D es superior al anterior, los cálculos se detendrán, mientras que el volumen de posición óptimo será igual a la variable Lot obtenida en el paso anterior.

El uso de un modelo de crecimiento hiperbólico se asocia con un riesgo muy elevado. Para reducirlo, podemos utilizar la variable R: cuanto mayor sea, menor será el riesgo. Bueno, y por supuesto podemos prepararnos de antemano para perder. Entonces, el cálculo del valor D deberá realizarse según la fórmula

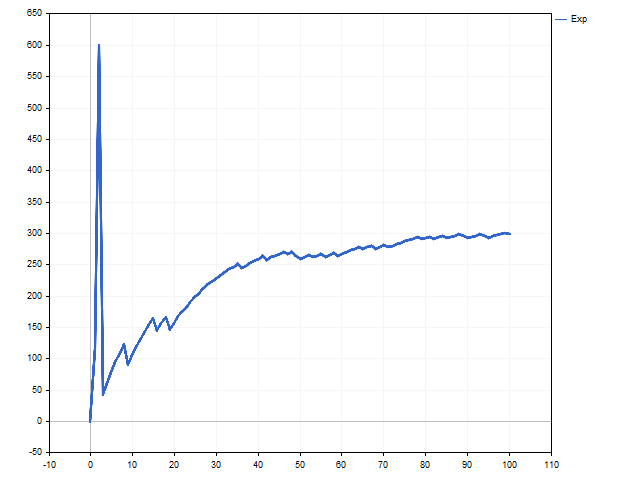

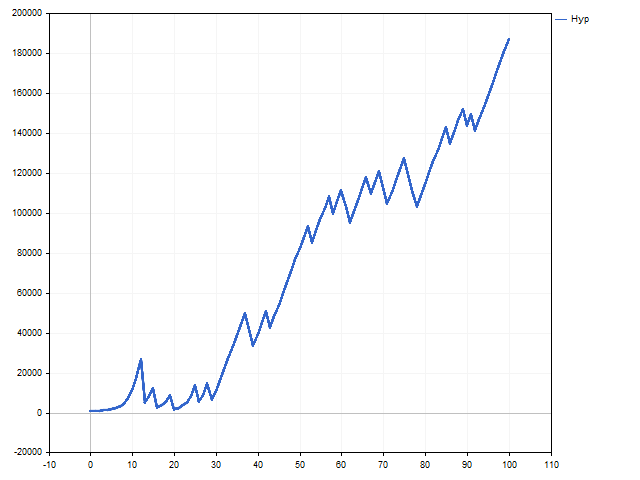

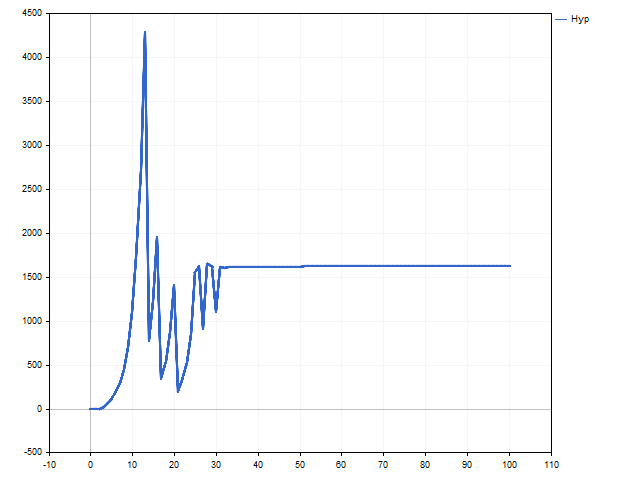

Y este será el aspecto de un cambio en el balance según la ley hiperbólica.

Ahora ha llegado el momento de sorprenderse. Echemos un vistazo al gráfico de cambio del volumen. Como vemos, tras 30 transacciones, el lote se vuelve fijo. Puede parecernos que el crecimiento hiperbólico ha sido sustituido por el crecimiento lineal.

Para un modelo de crecimiento hiperbólico, esto resulta normal. El modelo es demasiado perfecto para el mundo real: la balanza comercial no puede crecer indefinidamente. En este caso, podemos decir lo siguiente: el modelo ha decidido que el crecimiento hiperbólico se encuentra en sus inicios, por lo que el cambio en el volumen de posiciones ha resultado pequeño. Y que podamos ver una rama ascendente del crecimiento hiperbólico depende de la estrategia comercial y de la fortuna.

Conclusión

Bien, hoy nos hemos familiarizado con los modelos matemáticos básicos del crecimiento: veamos ahora si estos modelos pueden aplicarse en la práctica.

Lo que tenemos que considerar obligatoriamente son los requisitos de margen. El modelo puede ofrecer un volumen de posición superior al permitido,

además, la estrategia comercial puede ser asimétrica en la dirección de las transacciones. Por ejemplo, las posiciones Buy pueden resultar más ventajosas que las posiciones Sell. En este caso, el cálculo del lote deberá depender del tipo de posición abierta.

Veamos ahora qué resultados podemos esperar en las condiciones de mercado. Para ello, escribiremos un sencillo asesor experto que abra posiciones en el cruce de las medias móviles simples. Las posiciones se cerrarán cuando se alcance un stop-loss o un take-profit. Gestión de capital MinLot — todas las posiciones se abren con un volumen mínimo. A continuación le mostramos los parámetros de prueba de este asesor experto.

- Símbolo: EURUSD

- Marco temporal: H1

- Periodo de simulación: 2021.01.01 - 2022.12.31

- Depósito inicial: 10000

- Total de transacciones: 509

| Money Management | Risk | Total Net Profit | Gross Profit | Gross Loss | Profit Factor | Expected Payoff |

|---|---|---|---|---|---|---|

| MinLot | - | 466.70 | 2 119.92 | -1 653.22 | 1.28 | 0.92 |

| Lin1 | 7 | 39 593.81 | 190 376.71 | -150 782.90 | 1.26 | 77.79 |

| Lin2 | 1 | 1 719.91 | 7 625.00 | -5 905.09 | 1.29 | 3.38 |

| Exp | 3 | 12 319.19 | 77 348.22 | -65 029.03 | 1.19 | 24.20 |

| Hyp | 5 | 24 946.38 | 100 778.15 | -75 831.77 | 1.33 | 49.01 |

Y, por supuesto, debemos prestar atención a cómo afecta el riesgo a la rentabilidad.

Programas utilizados para escribir el artículo.

| Nombre | Tipo | Particularidades |

|---|---|---|

| Money Management | script | El script simula la gestión del capital.

|

| Growth | script | Muestra la diferencia entre el crecimiento lineal, exponencial e hiperbólico. |

| EA Money Management | asesor | Solo para probar distintas formas de gestionar de capital.

|

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/12550

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso