Вот я и думаю, что постановка задачи в самом начале является узкой, в самом узком смысле этого слова. Сдается мне, что это никакого отношения к общему случаю не имеет. :о( Но возможно - ошибаюсь.

мы вправе предположить наличие резкой границы справа у ФР взяток оптимальной ТС. Это требование связано, как я уже отмечал, с наличием двух конкурирующих процессов влияющих на профитность ТС - частоты совершения транзакций и их амплитуды.

Но существует и вторая ось координатной плоскости, где разыгрываются наши события, - ценовая, и связь между ними однозначная. Согласно выше приведённой формуде, амплитуда цены V(t) и время t в течении которого эта амплитуда наигрывается связаны следующим выражением:

Предположение об однозначности связи выглядит неоправданно сильным, реально эта связь статистическая. Но даже в приближении однозначной связи эта формула будет относиться как к движениям "за нас", так и к движениям "против нас".

Поэтому, имхо, корректно ввести асимметрию можно только введя дополнительные условия. Например для данного случая это будет "режь прибыль, давай убытку расти". В общем для отдельного рассмотрения вопроса о SL можно зайти и с этой стороны, но это нужно оговорить. Имхо, разумеется.

Вот я и думаю, что постановка задачи в самом начале является узкой, в самом узком смысле этого слова. Сдается мне, что это никакого отношения к общему случаю не имеет. :о( Но возможно - ошибаюсь.

好吧,亲爱的我!我正在努力将其捆绑在一起,而你却在努力为我拓宽框架 :-)

来吧,选择最宽的姿态,向我们展示它是如何做到的。我们将学习。与此同时,我们将尽我们所能。

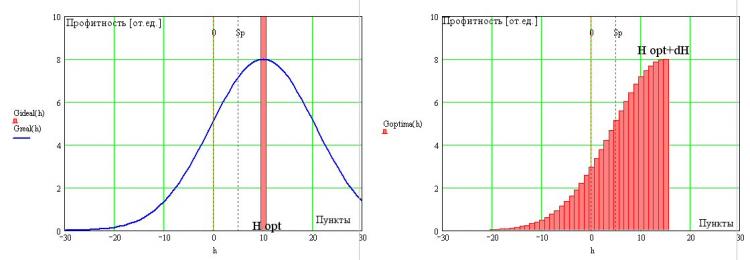

让我们继续考虑从一个具有delta形TP分布的理想TS,并坐在双张图上的最佳位置(左边的图,红色)到最佳位置的过渡。

当然,我们必须承认,在现实中,如果没有机会展望未来(站在BP的右边),我们必须忍受TP最佳功能的错误,这是不可避免的,因为自然界没有奇迹(这已经特别提到)。因此,最优TS的FS将具有其理想原型的delta-functional分布的稀释,如同图中的蓝线所示。

由于所有未结头寸都自动以-Sp 中的负值开始,即使是最优的TS,我们也肯定会有结果为负的交易。此外,交易本身可以用任何大的负数来关闭(我们将暂时省略保护性订单的工作)。这是现实的一个不可避免的条件。但我们可以改变右边缘的形式,我们有一定程度的自由。这显然是由于我们可以选择何时关闭盈利的交易。考虑到利润值H 有一个最佳值,我们可以假设在最佳TS的TP右侧有一个尖锐的边缘。正如我已经指出的那样,这一要求是由于存在两个影响TC盈利能力的竞争过程--交易的频率和交易的幅度。因此,右边的边界肯定会存在,但它会不会像理想的TS那样与Н opt 重合。显然不是。而这是由于左侧存在着不可避免的紧缩尾巴。在最一般的情况下,FR的右边界将位于Н opt 后面的区域(见右图),其确切位置对我们现阶段的推理并不重要。

这样,就得到了最优TS的取值模型分布的一般观点。它必然会有一个陡峭的右边缘,其确切位置由Sp 的分布决定,并 有一个单调下降的右翼,必须进入负区。这个机翼的确切形式将在以后重新构建。但我们现在已经可以说,左坡的平坦度(或陡峭度)是由初始价格序列中没有或存在(它们的强度)的规律性决定的,而且这座山的积分应该(根据T.Oak)给出马丁格尔上的精确零点,这将使我们以后能够找到它(TS)的一些特征。

ystr 写道(a)>> 如果我们考虑到 "对于一个理想的TS来说,所有的方向都是可以猜到的",那么我应该指出,这样的系统在实践中是很难实现的。而如果我们设定的条件是 "价格变化的范围 "在价差之内,那么就不可能了。

当然。我在上面已经提到过了。

все верно. Но плановый TP зависит от временного горизонта во многом.

绝对的。只是不同意SL的说法。尽管有状态上的优势,但根本不排除对我们的秒杀,包括强势的秒杀。我们必须在游戏中减少资本份额,或者通过停止来保护自己免受保证金追缴。因此,有一个优化的主题。

...

мы вправе предположить наличие резкой границы справа у ФР взяток оптимальной ТС. Это требование связано, как я уже отмечал, с наличием двух конкурирующих процессов влияющих на профитность ТС - частоты совершения транзакций и их амплитуды.

我发现在这里很难同意,至少在飞行中。事实上,你在这里谈论的是某种形式的基于时间的强行关闭职位。这样的封闭不会给人以突然的切断,而是逐渐抑制尾巴的出现。

OK,突然修剪可以被认为是这种抑制的近似值。但时间会压垮这两条 尾巴,因为大的损失也与时间有关,也与大的利润有关。

绝对的。只是不同意SL的说法。尽管有状态上的优势,但根本不排除对我们的秒杀,包括强势的秒杀。我们必须在游戏中减少资本份额,或者通过停止来保护自己免受保证金追缴。这就是优化的主题。

这取决于3个变体中的哪一个。如果事先知道系列的长度,那么就可以有效地选择赌注大小--取决于系列的长度,而不使用SL。如果系列的长度不知道,SL有意义,手数将根据它的值来选择。或者反过来说--出价大小--SL选择。即只在结合出价的情况下才会出现的size-SL。

但这些都是抽象的例子,在实践中,SL是必要的,因为真实的价格分布是不稳定的,在进入后没有统计学上的优势,而是有可能在某些时间/某些事件后得到统计学上的损失。这就是SL试图切断的东西。

Neutron писал(а) >>

所以,继续吧,选择你最宽的分期,并向我们展示它是如何做到的。我们将学习。与此同时,我们将尽我们所能。

SL这个话题对我来说非常有趣,而且还没有结束,所以我一直在缠着你问。引力 的大小首先是由水银的数量决定的,但它并不增加引力的数值。当然,我也希望它能在狭义上变得更加普遍。:о)

这取决于3个选项中的哪一个。当事先知道系列的长度时,选择赌注大小的方法--同样取决于系列的长度和不使用SL--是有效的。如果不知道系列的长度,SL就有意义,将根据其大小来选择批次。或者反过来说--出价大小--SL选择。即只在结合出价的情况下才会出现的size-SL。

但这些都是抽象的例子,在实践中需要SL,因为真实的价格分布是不稳定的,而不是在进入后的统计优势,有可能在某些时间/某些事件后获得统计损失。这就是SL试图切断的东西。

而在我看来,当系列的长度已知时,在统计学的基础上,根据自己接受的风险措施,为它选择SL是很方便的。如果超出这个标准,就会被认为是对头寸的突然大幅飙升,并被SL关闭。

而在我看来,当系列的长度已知时,在统计学的基础上,根据自己接受的风险措施,为其选择SL是很方便的。超过这个尺度,就会被认为是对头寸的一个意外的大尖峰,并被SL关闭。

在实际任务中也是如此。我所描述的是对于一个概率恒定的硬币来说

Но существует и вторая ось координатной плоскости, где разыгрываются наши события, - ценовая, и связь между ними однозначная. Согласно выше приведённой формуде, амплитуда цены V(t) и время t в течении которого эта амплитуда наигрывается связаны следующим выражением:

一对一关系的假设看起来毫无道理;实际上,这种关系是统计上的。但是,即使在毫不含糊的关系近似中,这个公式也将适用于 "支持我们 "和 "反对我们 "的动议。

因此,我认为,只有通过引入额外的条件才能正确地引入不对称性。例如,在这种情况下,它将是"削减利润,让损失增长"。一般来说,对于SL的单独考虑,也可以从这一侧进入,但需要规定。当然,我认为是这样。

Предположение об однозначности связи выглядит неоправданно сильным, реально эта связь статистическая. Но даже в приближении однозначной связи эта формула будет относиться как к движениям "за нас", так и к движениям "против нас".

Поэтому, имхо, корректно ввести асимметрию можно только введя дополнительные условия. Например для данного случая это будет "режь прибыль, давай убытку расти". В общем для отдельного рассмотрения вопроса о SL можно зайти и с этой стороны, но это нужно оговорить. Имхо, разумеется.

我不知道...我现在想不起来了。

让我们回到最优功能的分析上(OTS,因为我已经厌倦了写出同样的东西:-)。

从图中你可以看到,我们有两个自由度来决定FS的位置--它可以向左-向右移动,并改变斜坡的陡度(图中左侧)。

此外,价格系列的陡峭度变化是由价格系列的依赖性造成的。由于只有两个选项(陡峭-posher),我们可以假设这两个选项对应于市场的一些两个基本的非市场化属性。对了!- 百分之百,要么是趋势,要么是平坦(第三种稳定状态--马汀格尔)。在马汀格尔上,FR的积分在无穷大时应该为零。这很清楚。在一个真实的价格序列上,我们得到MO>0或MO<0,我们可以进行交易,尽管在后一种情况下,我们将不得不 "逆转 "TS以使MO再次大于0(见图右)。正如我之前提到的,垂直切断边界的位置是由价差和市场的可预测程度决定的。市场的可预测性越强,这个边界就越接近其H opt=2Sp 的极限。市场越是类似于马丁格尔,这个边界就越是向h 的大值区域移动,交易的效果就越差。

请注意,到目前为止,在构建OTC方程的过程中,我们从未指定过它能在市场上发挥的规律性的类型,从而给我们带来利润。如我们所知,BP中的依赖关系是线性的,所有其他的依赖关系(非线性)。在价格系列中,线性依存关系很难识别,但它们是可以管理的。每一个都必须被清楚地识别出来,必须为它调整一个具体的机制,我们祈祷它(非线性依赖)不会在无意中改变幂级数中的某些系数,这是对它的描述)。因此,BP中非线性的存在将导致非单调性(我说的是没有保护性命令的TP),其形式是平滑膨胀和变薄。也就是说,如果线性依赖将改变FS的斜率,那么非线性依赖将导致变形,会出现例如厚尾巴等。PDF中相邻样本之间的线性关系的例子如下左图所示。

右边的系统是非常非线性的:-)

因此,我们在TS中只有一个可调参数--H opt,也 只有一个表征市场状况的参数--FR的斜率陡度。显然,后一个参数几乎不取决于非线性定价特征,OTS因此假装是一个整体(在完全操纵任何市场组合的意义上)。

P.S. 妈的,前面的帖子丢了......