Fenomeni di mercato

Ci sono diverse aree di ricerca su cui sto lavorando da molto tempo. Uno di questi è l'assunzione audace che gli incrementi di un processo di quotazione sono essenzialmente una sovrapposizione di diversi processi più semplici. Questa "sovrapposizione" potrebbe essere una somma, un prodotto o una trasformazione più complessa.

Perché? Se non altro perché il processo di citazione è supercomplesso, ma non è affatto casuale (sono classi diverse di processi e possono essere distinti se lo si desidera). Questo è un argomento a parte per conversazioni davanti a una tazza di qualche liquido, ma a proposito, ci sono le prove.

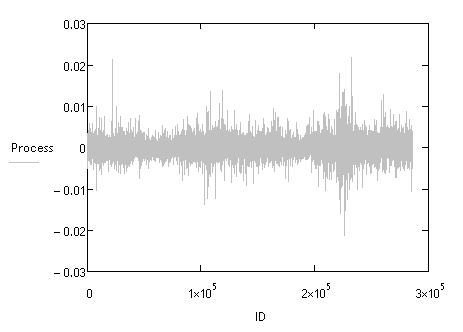

Il fenomeno che voglio presentare, forse, è noto a qualcuno, e forse no, o noto non a tutti. Comunque, non ho visto la sua menzione da nessuna parte. Prendiamo EURUSD M15 (dati Alpari per circa 10 anni) e guardiamo i suoi incrementi.

Ora guardiamo l'istogramma, e di solito si guardano così

o come questo:

Ho cercato questa manifestazione di sovrapposizione in tutti i modi, applicando i metodi più perversi e, ... ed è apparsa, direttamente, in bella vista, o meglio una delle manifestazioni. E ha suggerito il luogo della ricerca - le cosiddette "strutture sottili", se così si può dire, ed è quello che ho trovato.

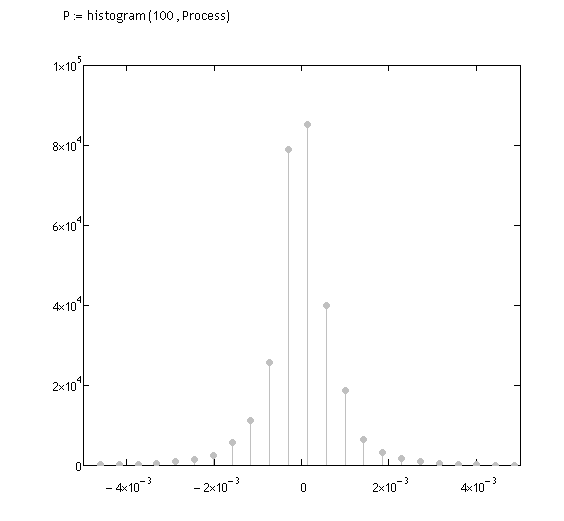

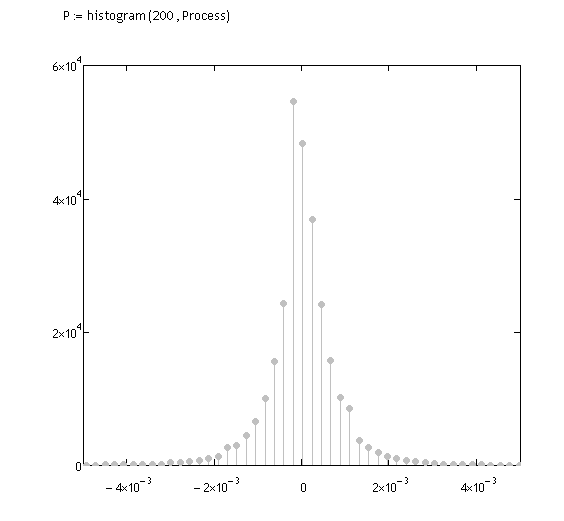

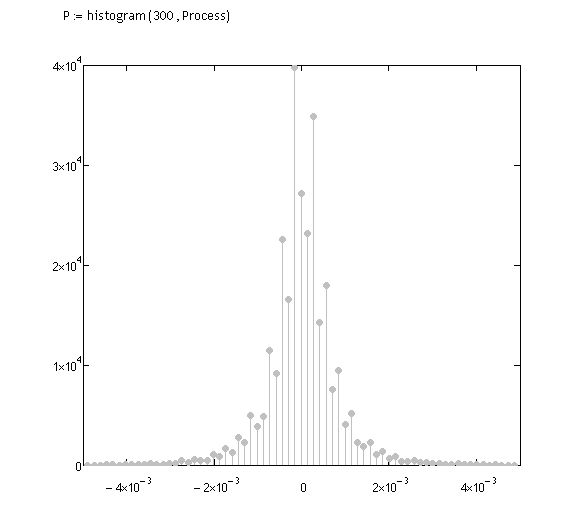

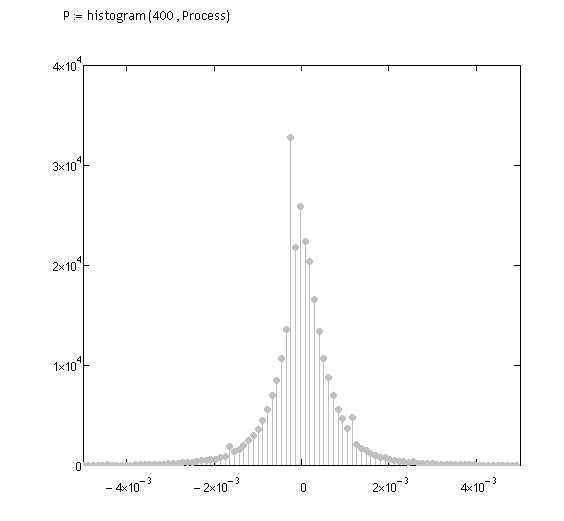

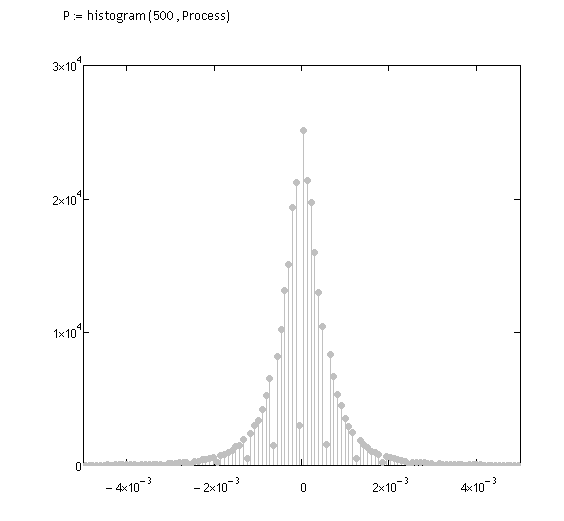

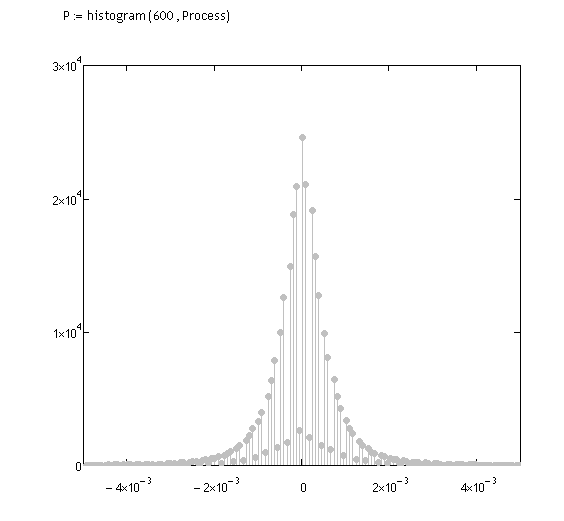

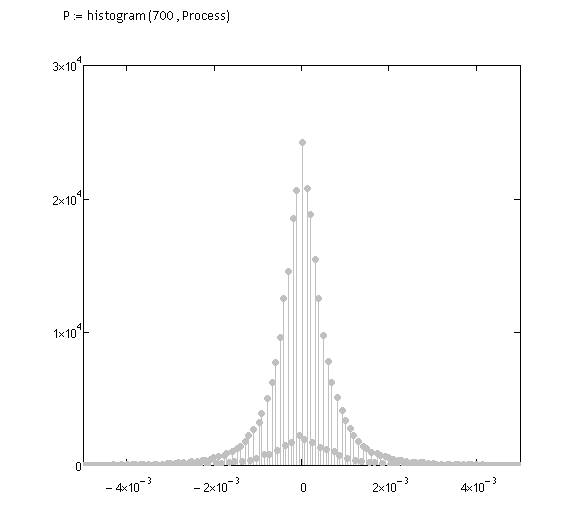

Ora guardate attentamente, il primo argomento della funzione istogramma è il numero di intervalli, in base al quale la frequenza degli eventi sarà contata (il grafico è limitato, cioè le code molto lunghe), l'aspetto del grafico è cambiato:

h=100

h=200

h=300

h=400

h=500 (appare qualcosa)

h=166

h=700

Aumentando ulteriormente h già si fonde tutto, niente sarà visibile.

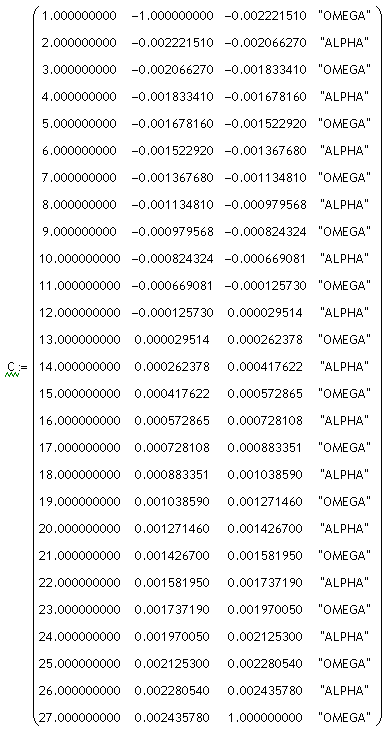

Potete vedere chiaramente che un piccolo processo si trova dentro quello grande; gli ho dato dei nomi, processi "alfa" e "omega". Li ho chiamati "alfa" e "omega". Ora ho bisogno di classificarli applicando il metodo scientifico a tentoni Ho ottenuto la seguente matrice per la classificazione di due processi:

Designazioni delle colonne:

- prima colonna - numero di stato del sistema

- Seconda colonna - inizio dell'intervallo per la classe

- La terza colonna - fine dell'intervallo di prezzo per la classe

- quarta colonna - tipo di processo

Ora abbiamo bisogno di passare attraverso l'intera serie temporale di incrementi M15 e raccogliere questi due processi, cosa che sto facendo. Per chiarire, "assemblare" significa sommare tutti gli incrementi presi in questi intervalli per ogni classe di processo. Chiaramente ci saranno delle omissioni, ma non ne tengo conto ora, cioè se si aggiunge lo zero per l'evento di classe opposta.

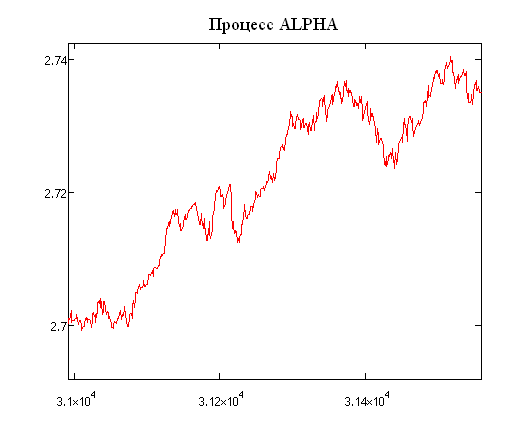

Processo ALPHA (l'intero processo e un frammento dei suoi incrementi):

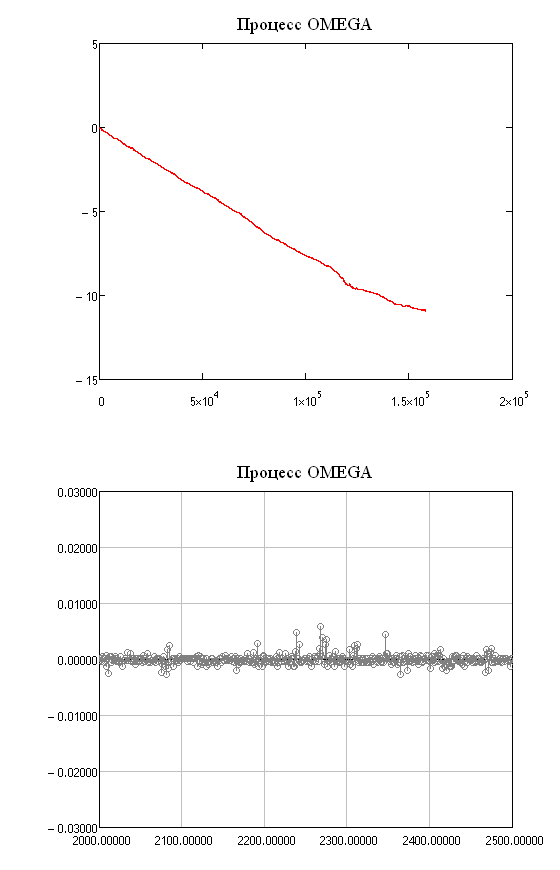

Processo OMEGA (l'intero processo e un frammento dei suoi incrementi):

Eccoli qui, i tori e gli orsi.:о) Ma no, non credo in quegli animali, penso che questo zoo sia più grande in Forex, è una giungla lì. Ora possiamo passare al modello di mercato. Si adatta bene, bene ... quasi bene con il modello di base, che io uso - sistemi stocastici con struttura casuale (descritto brevemente qui https://www.mql5.com/ru/forum/129406/page15).

Si scopre che ci sono quasi (!!!) due processi lineari, tra i quali c'è la commutazione, cioè c'è un'altra possibilità di descrivere un modello adeguato, bene ... teorico almeno :o). Potete calcolare la matrice di transizione da stato a stato. E può sembrare - questo è "esso", no, questo non è ancora "esso". Quando "arriva" - lo dirò :o) ci sono davvero delle complessità, i processi non sono lineari, ecco un aumento di un frammento:

Oppure devi essere più preciso (l'ho fatto), ma ha molto rumore, una cattiva correlazione lineare, non è ancora chiaro con le transizioni, ma non sembra esserci un "markovismo", cioè c'è una dipendenza e non si riesce a trovarla.

In generale, colleghi, è possibile discutere di filosofia, teoria e pratica. A proposito, il fenomeno funziona su tutti i t.frame relativamente piccoli.Anche se la parola Fenomeno è usata relativamente spesso, è meglio specificare il suo significato per evitare malintesi.

Taki è riuscito, anche se un cucciolo d'orso, ma intelligente :o)

Dovremmo, credo, essere in grado di prenderli:

Secondo la definizione generalmente accettata, Fenomeno (dal greco phainomenon = essere), 1) un fenomeno insolito, un fatto raro. 2) Un concetto filosofico che denota un fenomeno percepito nell'esperienza sensoriale (vedi Essenza e fenomeno (vedi Essenza e fenomeno)). Aristotele (vedi Aristotele) usava il termine "F." nel senso di "visibile", "illusorio", H. W. Leibniz (vedi Leib) (vedi Ley) chiamava F. i fatti conosciuti dall'esperienza, mentre distingueva "fenomeni reali, ben fondati". Per J. Berkeley, D. Hume e i sostenitori del positivismo e del mahismo. F. = dati della mente, elementi dell'esperienza (intesa in modo soggettivo-idealistico), che costituiscono l'unica realtà. Secondo I. Kant, F. = tutto ciò che può essere oggetto di un'esperienza possibile; F. si oppone al noumeno, o "cosa in sé". Nella fenomenologia di E. Husserl, F. = l'immediatamente dato nella mente come contenuto dell'atto intensionale (vedi Intenzione (vedi Int.)). ? V. F. Asmus.

Ci si può inventare il proprio.

Taki ha fatto in tempo, anche se è un orso, è agile :o)

Dovremmo, penso che possiamo prendere questi:

puoi inventare il tuo.

In breve - un fenomeno non comune.

In breve - un fenomeno insolito.

Non è *** raro, per esempio, il fenomeno descritto può essere osservato per almeno gli ultimi 10 anni. Suggerisco di lasciare fuori il termine "fenomeno" e lasciare spazio nella nostra mente per altri eventi e processi piacevoli, per esempio la birra, le ragazze, ecc.

Suggerisco di lasciare il termine "fenomeno" fuori dal vapore, e lasciare spazio nella nostra testa per altri eventi e processi piacevoli, come la birra, le ragazze, ecc.

In generale, colleghi, è possibile discutere di filosofia, teoria e pratica. A proposito, il fenomeno funziona su tutti i t.frame relativamente piccoli.

Non è ***non* raro, ad esempio quello descritto può essere osservato almeno negli ultimi 10 anni. Ti suggerisco di lasciare il termine "fenomeno" fuori dalla tua testa, e lasciare spazio nella tua testa per altri eventi e processi piacevoli, per esempio la birra, le ragazze, ecc.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Ho deciso di organizzare un ramo del genere, spero che i colleghi lo sosterranno (da quelli che non sono molto avidi di conoscenza :o), e che esporranno anche alcune osservazioni, "fenomeni" curiosi, proprietà del processo di citazione dimostrate strettamente e non così strettamente, o dimostrate puramente nel carattere. Spero che il ramo sarà utile a tutti, appariranno nuove idee e discussioni interessanti.

Beh, visto che sono stato il primo a cominciare, quindi, come si dice, bandiera, tamburo e carri armati al fronte...