样本相关性为零并不一定意味着没有线性关系 - 页 31 1...242526272829303132333435363738...60 新评论 hrenfx 2011.03.05 00:07 #301 不幸的是,所有的互联网资源(1,2)都没有对相关性这样一个简单的东西进行很好的分析。 下面是一个不同窗口大小(在每个100,000 KK停止帧上(在MQL4中算作不到一秒钟))的NZDUSD 和USDCAD 的KK变化(相关系数)的例子。 带有置信区间(RMS)的QC垫子预期变化图。 > Sergey Kovalyov 2011.03.05 09:46 #302 因此,在每个人身上都是如此吗!hrenfx,你当然是好东西,但这种悲怆,你知道,它是令人厌恶的。=) hrenfx 2011.03.05 10:10 #303 我同意,这听起来相当可悲。然而,所有的工具都是开放的,可以自己做相关的分析。而在互联网资源上,的确,一切都处于非常原始的形式。而这很可能不是因为资源开发者的懒惰,而是因为对快速QC计算的无知。这方面的一个间接证据是世界上任何平台都没有相关的指标。 他们为什么不能写这些东西,这是一个谜。 Sceptic Philozoff 2011.03.05 11:44 #304 这对一个交易员来说可能有点太聪明了。当一个交易者可以在没有任何统计数据的情况下进行交易时,他为什么要知道这些?:) Dmitry Fedoseev 2011.03.05 12:14 #305 互联网上的两种资源并不是互联网上的所有资源。 我不知道世界各地的所有平台,但至少两个最知名的技术分析程序之一肯定有一个相关指标。 hrenfx 2011.03.05 12:18 #306 有两个环节,有些东西或多或少仍处于起步阶段。而且在任何一个平台上都没有相关的指标。如果有人知道,请四处打探。 hrenfx 2011.03.05 14:36 #307 你可以迅速做一些相当有趣的研究。对你有好处!另一个例子,这次不是突如其来的,而是所谓的高度相关的纽元兑美元 和澳元兑美元 主力。 证实了高度的关联性。最高度相关的时间间隔正好是一天(24小时)。我想这是一个巧合。 > hrenfx 2011.03.05 14:39 #308 现在举个例子,据称是高度相关的(根据一个互联网资源)欧元兑 日元和美元兑日元。 相关性一点都不高。最高度相关的时间间隔是2-2.5小时。 > hrenfx 2011.03.05 15:17 #309 最后,一个参与配对交易的人将会感兴趣的结果。对斯托克 指数和CAC 指数的相关性研究。 相关性是超高的。最高度相关的时间间隔是28-29小时。我认为这不是一个巧合(会议持续了14个小时)。 > Александр 2011.03.05 15:42 #310 货币方面看起来不错,NZDUSD USDJPY-请查看.... 还有(好吧)#QQQQ和#SSO 1...242526272829303132333435363738...60 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

不幸的是,所有的互联网资源(1,2)都没有对相关性这样一个简单的东西进行很好的分析。

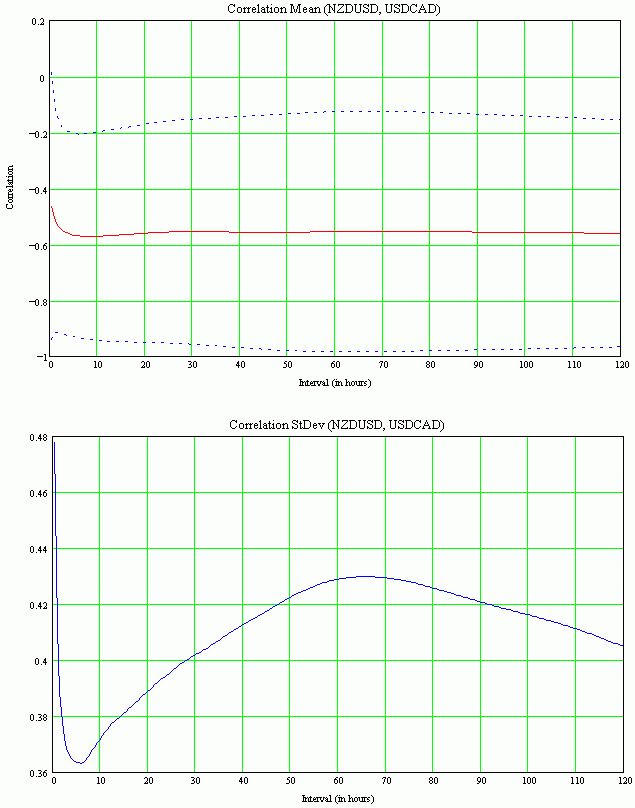

下面是一个不同窗口大小(在每个100,000 KK停止帧上(在MQL4中算作不到一秒钟))的NZDUSD 和USDCAD 的KK变化(相关系数)的例子。

带有置信区间(RMS)的QC垫子预期变化图。

>我同意,这听起来相当可悲。然而,所有的工具都是开放的,可以自己做相关的分析。而在互联网资源上,的确,一切都处于非常原始的形式。而这很可能不是因为资源开发者的懒惰,而是因为对快速QC计算的无知。这方面的一个间接证据是世界上任何平台都没有相关的指标。

他们为什么不能写这些东西,这是一个谜。

你可以迅速做一些相当有趣的研究。对你有好处!另一个例子,这次不是突如其来的,而是所谓的高度相关的纽元兑美元 和澳元兑美元 主力。

证实了高度的关联性。最高度相关的时间间隔正好是一天(24小时)。我想这是一个巧合。

>现在举个例子,据称是高度相关的(根据一个互联网资源)欧元兑 日元和美元兑日元。

相关性一点都不高。最高度相关的时间间隔是2-2.5小时。

>最后,一个参与配对交易的人将会感兴趣的结果。对斯托克 指数和CAC 指数的相关性研究。

相关性是超高的。最高度相关的时间间隔是28-29小时。我认为这不是一个巧合(会议持续了14个小时)。

>