交易员的自欺欺人:对前锋的不信任。

我不太理解这个要求。它是关于什么的?

按照我的理解,回测通常是指TC被优化的部分。而向前是一个没有做任何优化的部分。那么,前进的结果更糟糕,是否令人惊讶呢?

标准的MetaTrader优化器不仅可以选择回测期,还可以选择正向测试 -https://www.metatrader5.com/ru/terminal/help/algotrading/testing, 根据其指标交易者必须选择设置并对策略的适合性作出结论。

Stanislav Korotky:

标准的MetaTrader优化器不仅可以选择回测期,还可以选择正向测试 -https://www.metatrader5.com/ru/terminal/help/algotrading/testing, 其指标被交易者用来选择设置并对策略的适当性作出结论。

那么,在一个策略优化的结果上有12个连续前锋,另一个有12个连续前锋的情况下,如何自动比较不同策略的不同前锋?

标准的MetaTrader优化器不仅可以选择回测期,还可以选择正向测试 -https://www.metatrader5.com/ru/terminal/help/algotrading/testing, 其指标被交易者用来选择设置并对策略的适当性作出结论。

Youri Tarshecki:

那么,在根据一种策略优化结果有12个连续的前锋,而另一种策略有12个前锋的情况下,我们如何自动比较不同策略的不同前锋?

那么,在根据一种策略优化结果有12个连续的前锋,而另一种策略有12个前锋的情况下,我们如何自动比较不同策略的不同前锋?

而12个连续的前锋与所有12个前锋的综合期的一个共同前锋有什么不同?

如果这些策略在一个EA中,那么可以通过切换策略的参数的细分来进行比较。

原则上,如果你想要更复杂的东西,请写信给服务台,提出你对应该做什么和如何做的建议。可能会意识到一些东西,并留下一些东西由你自己的临时手段来处理。

Youri Tarshecki:

那么,在有12个基于一种优化结果的连续前锋和12个基于另一种优化结果的情况下,你如何自动将不同策略的不同前锋相互比较呢?

你打算如何比较两个前锋呢?是否有任何正式的比较标准?

那么,在有12个基于一种优化结果的连续前锋和12个基于另一种优化结果的情况下,你如何自动将不同策略的不同前锋相互比较呢?

我不太明白这个问题。我总是做得很简单,例如,如下:优化2个月,优化后测试1个月。基本上所有的功能都在那里,我在一个笔记本上写下了测试的基本数据。如果该系统在前方显示出稳定的加号,它就是可行的。

Romanov:

我不太明白这个问题。我一直以简单的方式来做,比如:优化2个月,优化后测试1个月。 我积累了一年的数据,对算法效率做出了结论。基本上所有的功能都在那里,我在一个笔记本上写下了测试的基本数据。如果该系统在前方显示出稳定的加号,它就是可行的。

我不太明白这个问题。我一直以简单的方式来做,比如:优化2个月,优化后测试1个月。 我积累了一年的数据,对算法效率做出了结论。基本上所有的功能都在那里,我在一个笔记本上写下了测试的基本数据。如果该系统在前方显示出稳定的加号,它就是可行的。

我自动做了完全相同的事情,但我以截图的形式得到了结果。所以我的任务是-1.学会在文件中记录关于前锋的数据,在那里他们将作为一个整体被分析和处理一年。2.比较两个或更多的专家顾问一年的数据 3.自动选择最成功的专家顾问的前程。

也就是说,我可以写一个报告,但每一个下一个报告都会覆盖上一个报告。而且我将无法得到一个普通的桌子。到目前为止,我只想到了这样一种算法--在每次运行结束时,应将转发报告改写成普通的测试员表,并以某种方式将这些数据拉出来,形成一个单独的表,用于处理所有的转发。

在MT5中,你可以使用OnTesterPass来处理并将所有结果记录在你自己的文件中。MT4的TesterStatistics功能 可由OnTester提供。

Stanislav Korotky:

在MT5中,你可以使用OnTesterPass来处理并将所有结果记录在你自己的文件中。MT4的TesterStatistics功能可由OnTester提供。

假设我在测试的专家顾问代码中使用OnTesterPass。它怎么会知道这个运行是正向优化运行,而不是普通的变量优化运行?即使他能做到这一点,也会是不同的文件,而我们需要一个表格来处理一个EA的许多转发。然后是另一个表,还有另一个表的另一个表,所有这些都在一个文件里。

在MT5中,你可以使用OnTesterPass来处理并将所有结果记录在你自己的文件中。MT4的TesterStatistics功能可由OnTester提供。

我几乎从来没有看到过对基于前向的战略和系统的有效性的分析。

它是什么?缺少传统或回避不愉快的情绪?

如果说在销售EA时没有诚实的前锋可以在某种程度上解释为销售产品的欲望,那么在工作讨论中强调漂亮的拟合图表,除了欺骗的欲望外,不能有其他解释。此外,甚至还有人说经纪人的历史不可信,它包含一些 "额外的波动 "和其他神话。

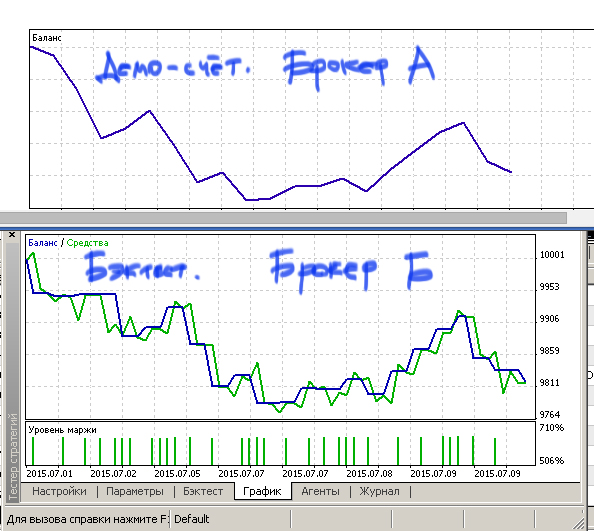

但问题仍然是有效的--转发能否被信任?答案很清楚--只有在交易模拟可以被信任的情况下,即一般的回测。每个人都可以做最简单的实验--在模拟账户上获得交易结果,并在同一时期内在策略测试器中以相同的设置运行同一个系统。即获得一个真实的和一个测试的虚拟前进并进行比较。我在不同的经纪公司做过很多次,结果总是一样。是的,有差异,但它们不是根本性的。

事实上,通过在非优化的历史区间上运行系统行为的模型,是交易者最有效的分析方法。现实检验当然是最可靠的方式,但不幸的是,一个人必须永远活在现实生活中,才能经历所有的变种。也就是说,像往前走一样建立模型是最有效的研究方式。但是,为什么前锋在讨论中完全缺席?也许是因为没有方便的软件来处理和分析多次测试的结果,包括前后两次测试?

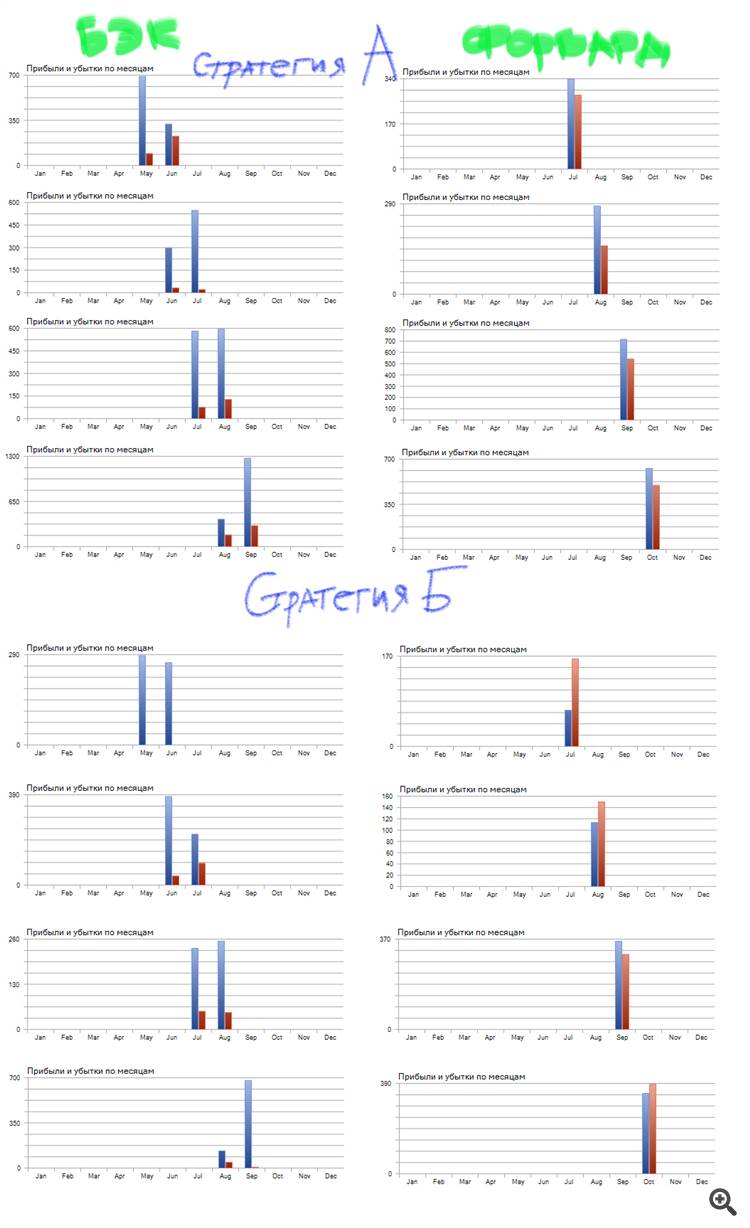

例如--我采取了两个类似的策略,它们只有一个参数不同,通过自动测试器运行,并手动收集图片。

你马上就能看到,策略B的回测结果甚至更好,但它输在了前进方向上。换句话说,战略A比战略B有更好的盈利惯性。哪种策略更适合于交易?很明显,第一个。

此外,我们还可以用前向法来找出最佳的测试周期等等。但他们并不时髦。

有人知道这样的项目吗?例如,有人能自动地、持续地把前后的测试结果,至少放在Excel的一个表格里,作为开始,即创造一个若干优化的历史?因为这种对前锋的分析和随后的策略选择应该已经是自动化的,而不是靠眼睛。也就是说,现在已经可以通过非常简单的手段实现策略的自动进化。