Locataire - page 19

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Sorento:

В чём другое? Ведь требуется строго больше. :)

Eh bien, que Dieu nous en préserve, strictement ! Je suis d'accord.

Estimez par votre méthode et donnez moi le résultat.

Avec les conditions {N=120, q(mo)=60.91%/12 Capital initial=100 } que j'ai données dans le graphique. et jouer avec K n'est pas de mon ressort .

Si quelqu'un me donne le kOpt pour ces conditions - je vais tabuler postnumerand en tenant compte des arrondis...

;)

Maintenant, une question pour Matemat et Sorento: ci-dessus, vous avez tous deux fait référence à la décision de l'unique Mikhail Andreyevich dans le sens de - Et maintenant ? tout est clair... comme - et ensuite ?

Il s'avère que l'estimé Mikhail Andreyevich n'a qu'une formule réduite pour le temps de doublement de la partition, rien :-) En général, je suppose que nous attendons une solution approximative pour kOpt de la part d'Alexey.

Maintenant, une question pour Matemat et Sorento : ci-dessus, vous avez tous deux fait référence à la décision de l'unique Mikhail Andreyevich dans le sens de - Et maintenant ? tout est clair... comme - et ensuite ?

Il s'avère que l'estimé Mikhail Andreyevich n'a qu'une formule réduite pour le temps de doublement de la partition, rien :-) Donc, je suppose que nous attendons une solution approximative pour kOpt de la part d'Alexey.

Conclusion intéressante.

Les stratégies qui impliquent tout retrait (y compris proportionnel) avant la date limite Topt - ne sont pas optimales... En supposant que le depo soit plus long que le Topt - bien sûr.

Veuillez voir les photos (numériques)...

;)

Il semble que nous commencions à résoudre un problème légèrement différent (plus compliqué).

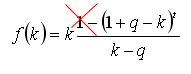

Je vous rappelle que, par stipulation, j'ai un dépôt en cours d'utilisation pour une durée t, sur lequel un intérêt constant q du montant du dépôt actuel est accumulé mensuellement, et je DOIS retirer un intérêt fixe k chaque mois, pas plus que q et pas moins que 0%. C'est tout.

Je dois trouver un tel kOpt qui maximise le retrait à la période t sans tenir compte du dépôt. Cette solution doit être présentée sous forme analytique en fonction de deux paramètres q et t (les solutions numériques, les solutions partielles sous forme de toutes sortes de graphiques et de dépendances ne présentent aucun intérêt, car elles ont déjà été obtenues). Si la solution analytique est approximative, il faut alors spécifier les limites pour q et t , dans lesquelles la précision déclarée de la solution du problème est atteinte.

P.S. Tous les artifices comme l'inflation, la non-constance de l'intérêt couru q, les variations du paramètre k, etc. je pense qu'il n'y a aucun sens à les considérer avant d'avoir obtenu la solution du cas le plus simple.

"Rappelons que, par convention, j'ai un dépôt en cours d'utilisation pour une durée t, sur lequel un pourcentage constant q du montant du dépôt actuel est accumulé chaque mois, et je DOIS retirer chaque mois un pourcentage fixe k qui n'est ni supérieur à q ni inférieur à 0 %. C'est tout."

.

Sergey, et il y a déjà une réponse à la question, bien que la formule ne soit pas trop simple, mais elle est tout à fait compréhensible. Dans ce cas, la réponse est généralement donnée dans les ouvrages de référence sous forme de nomogrammes.

D'après la spécification du problème, nous pouvons voir : "q est compris dans l'intervalle 0,1<q<0,3".

Spécifiez également la plage "temps t" .

Oleg, pour Forex t peut être fixé à 50. Cela n'a pas de sens, car avec la durée de vie caractéristique du dépôt inférieure à 5 ans, il est correct de retirer tous les bénéfices, et la taille du dépôt initial devrait fournir "à vie" sur les intérêts. Si la durée de vie est supérieure à 5 ans, alors la taille du dépôt initial n'est pas un problème et vous pouvez commencer avec 1000 roubles, mais il apparaît un pourcentage de retrait optimal. En outre, si nous tenons compte du fait que la durée de vie caractéristique n'est pas obligatoire pour l'exécution (car nous parlons de statistiques), nous pouvons exclure ce paramètre de la formule en le mettant égal à la constante=50. Ainsi, nous avons (idéalement) pour kOpt une valeur d'approximation analytique à partir d'un seul paramètre - la compétence moyenne de TC - q.

kOpt=q pour t<50

kOpt=F(q) pour t>50

La forme approximative de la dépendance analytique F(q) dans les conditions spécifiées est ce que nous voulons découvrir.

Je ne sais pas encore comment rendre la formule simple. La méthode de Newton donne une solution plus ou moins exacte à partir de la troisième ou quatrième itération au moins. Il s'agit d'une formule très lourde, à plusieurs étages.

La clarification de q confirme encore une fois que le développement binomial est inutile ici : même à q=0,1 et t=10, vous devez conserver trop de termes du binôme. Et plus t et q sont grands, plus c'est mauvais. En d'autres termes, pour un t raisonnable (probablement pas moins de 20), presque toujours

(1+q-k)^t ~ exp((q-k)t)

Les observations montrent qu'avec un grand q et un petit t (disons 0,3 et 10, respectivement), il est optimal de retirer lamajeure partie de ce que je gagne en un mois (70 %).

Avec un petit q et un petit t, il n'y a pas d'extremum dans une fourchette raisonnable : il est nécessaire de retirer la totalité de vos gains.

En même temps, à q et t moyens (0,2 et 20), il est raisonnable de retirer une partie substantielle de la moitié de ses revenus (44%).

Ensuite, pour un q moyen et un t élevé (0,2 et 30), il est raisonnable de retirer une plus petite fraction de vos gains (26 %).

Et ainsi de suite. Le problème se comporte qualitativement différemment selon les paramètres. Il ne semble pas y avoir de réponse unique et optimiste. On pourrait peut-être essayer de faire une sorte d'estimation de k en fonction de q et t?

P.S. Je vois votre commentaire, Sergey. OK, fixez t=50. Le problème est devenu plus facile : il suffit de retirer une partie plus faible des gains(q=0,1, t=50-> k/q= 0,3, soit 30%). C'est le maximum possible de k/q.

..................

.................

................

La valeur optimale de alpha correspond à la transition entre la région positive et la région négative.

.

La formule a été donnée ci-dessus, je la répète ici

Vous pouvez le reproduire dans Matcadet --- vous pouvez rapidement ajuster les paramètres.

(et B ne joue pas de rôle).

Essayez peut-être de faire une sorte d'estimation de k en fonction de q et de t?

On perd alors l'élégance de la solution analytique. Dans ce cas, il est plus correct d'utiliser une solution numérique. Le problème semble être hors de portée d'une simple expression...

J'ai essayé de simplifier l'expression originale pour la somme des retraits .

.

Dans ce cas, la forme générale de la dérivée première sur le paramètre k est grandement simplifiée, se réduisant à une simple équation quadratique :

En la résolvant, on peut obtenir une expression approximative pour

Avec une précision acceptable dans la plage t>50, q>0,1

Je voulais plus...