Locataire - page 17

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Et combien de temps va durer cette "sci-fi" démonstrative ?

Où est l'accord final ?

Un final plein de vitalité !

;)

Il me semble que même avec une équation cubique, l'approximation sera toujours grossière à t élevé. Et tu seras fatigué de jouer avec la formule de Cardano ou de Viet, Sergey...

Ce que j'ai fait : j'ai décomposé (1+q-k)^t = (1+epsilon)^t à la troisième puissance. Supposons que q = 0,01 et donc que epsilon <~ 0,01.

Supposons que t=50. Puis sur la calculatrice, (1+0,01)^50 = 1,645. Approximation binomiale au 3ème degré : (1+0.01)^50 ~ 1 + 50*0.01 + 50*49/2*0.01^2 + 50*49*48/6*0.01^3 = 1 + 0.5 + 0.1225 + 0.0196 = 1.6421. Eh bien, oui, c'est assez précis.

Mais ici, disons, à t=100 (un peu plus de 8 ans) le résultat exact est 2,7048... (presque un chiffre E, d'ailleurs). L'approximation binomiale au 3e degré nous donne 1 + 100*0,01 + 100*99/2*0,01^2 + 100*99*98/6*0,01^3 = 1 + 1 + 0,495 + 0,1617 = 2,6567. Déjà pas très précis, et avec l'augmentation de t, l'erreur augmentera.

En bref, pour un grand t, toute troncature binomiale commence à donner une erreur systématique. Il me semble qu'il est logique de faire un geste et de refuser les développements binomiaux et de travailler simplement par la méthode de Newton. Les approximations consécutives, dans certaines conditions, convergent très rapidement vers une valeur exacte et peuvent être calculées comme suit (équation f(x)=0)

x(n+1) = x(n) - f(x(n))/f'(x(n))

Comme notre f est la dérivée première du montant du retrait, nous devrons trouver sa dérivée seconde. Il ne devrait pas y avoir de problèmes techniques, même si la formule sera lourde. Je le posterai un peu plus tard.

2 avtomat : Je me fiche que vous me coupiez, mais je ne vois pas de lien entre votre fonction treillis et la petitesse d'epsilon (cette variable est en principe continue). Pouvez-vous enfin me montrer la formule qui résout votre AEC ? :) Je parle de la formule correspondant à celle donnée par Neutron à la page précédente.

Laisse-moi avoir ton énergie dans ma batterie. Mmm....

Si vous n'avez rien de spécial à faire, et que vous voulez appliquer votre énergie mentale à quelque chose de très important, vous pourriez profiter à la société en réécrivant les transformations de Hilbert-Huang de C++ à MQL4/MQL5. Le code est joint.

OK, quelque chose est apparu et a disparu à nouveau. OK, je résous toujours les problèmes avec les tangentes de Newton. Et je me fous de toutes les AEC et des rentes :)

J'attends l'ACCS et vous. Alors je vais trouver une solution...

;)

faux départ - nous devons évaluer la composante commerciale.

Sinon, on va encore rester assis ?

DDD

https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%BD%D1%83%D0%B8%D1%82%D0%B5%D1%82 - pas très clair, mais j'ai beaucoup aimé l'expression "annuity postnumerando".

C'est à peu près la même chose qu'une fellation tous les soirs :)

Alexei a fait remarquer à juste titre l'idée erronée d'une proportion constante de "lui-autre".

Mais au-delà de ça, comme d'habitude, il s'est heurté à une impasse optimiste.

Donc.

Si quelqu'un a vraiment besoin d'une solution, je lui expose ma vision. (marre de l'ASUTP qui attend avec Archimède dans sa baignoire ;)

Tout d'abord, il faut décider de la possibilité même d'appliquer la technique consistant à ne pas retirer tous les intérêts courus.

Il est facile de comprendre que pour le faire, la période jusqu'à la fin du terme de dépôt doit être strictement supérieure à APRÈS CETTE COURSE, il n'y a plus de raison de le faire.")

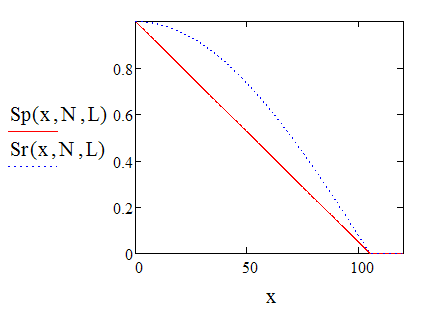

Prenons le résultat comme L

plus loin, on a aussi simplement déduit (en gardant à l'esprit la taille maximale de la zone de "fructification"/du dépôt - ;)Sp est défini comme une ligne droite -

Au final, nous avons un retrait maximal. Sr est une fraction de l'accumulation...

graphique de leur comportement.

Il est facile à compter et à utiliser.

exemples pour - Do=100, N=12*10 A STAFCA

Et l'annuité est mon thème, et si vous essayez encore de dériver sa formule vous-même.

Notez que B est la taille du retrait des intérêts courus du dépôt, y compris si N est inférieur à L.

;)

Je note que le dernier dessin est "conceptuel"...

CEPENDANT, pour comprendre l'idée de preuve.

N'importe qui peut en construire un correct et être étonné.

;)

Quelle est la valeur de k, par exemple, lorsque q=0,01 (1% par mois) et t=80 ?

Franchement, vos cosinus sont tendus, Mikhail Andreevich. Si je ne connaissais pas la formule Black-Scholes, j'aurais perdu la tête...

Quel est k pour, disons, q=0,01 (1% par mois) et t=80 ?

Franchement, vos cosinus sont tendus, Mikhail Andreevich. Si je ne connaissais pas la formule Black-Scholes, j'aurais perdu la tête...

remplacer par sinus...

D

:)