賃借人 - ページ 17 1...101112131415161718192021222324...31 新しいコメント Freelance 2011.02.26 14:24 #161 そして、この実証的な「SF」はいつまで続くのだろうか。 最後の和音はどこですか? 人生を肯定するようなフィナーレを ;) Sceptic Philozoff 2011.02.26 14:26 #162 3次方程式を用いても、高tでは近似が荒くなるような気がします。そして、カルダノやベトの数式をいじっていると、セルゲイ さんが疲れてしまいますよ...。 私が行ったこと: (1+q-k)^t = (1+epsilon)^t の3乗を分解してみました。q = 0.01であり、したがってε<~0.01であるとする。 仮にt=50とする。すると電卓では、(1+0.01)^50=1.645となる。二項近似で3次近似。(1+0.01)^50 ~ 1 + 50*0.01 + 50*49/2*0.01^2 + 50*49*48/6*0.01^3 = 1 + 0.5 + 0.1225 + 0.0196 = 1.6421.まあ、そうですね、かなり正確です。 しかしここで、例えばt=100(8年強)で正確な結果は2.7048となる...。(ちなみにほぼEナンバー)。2項3乗近似により、1 + 100*0.01 + 100*99/2*0.01^2 + 100*99*98/6*0.01^3 = 1 + 1 + 0.495 + 0.1617 = 2.6567 となります。すでにあまり正確ではなく、tが大きくなると誤差が大きくなります。 つまり、tが大きくなると、二項式のどのような切断も系統的な誤差を生じ始めるのである。二項展開を断って、単純にニュートン法で やるのが筋のような気がします。ある条件下で連続的に近似すると、非常に早く正確な値に収束し、次のように計算できる(式f(x)=0)。 x(n+1) = x(n) - f(x(n))/f'(x(n))である。 fは引き出し額の1次微分なので、その2次微分を求める必要があります。数式は面倒だろうが、技術的な問題はないはずだ。もう少ししたら掲載します。 2 avtomat: 切られても構わないのですが、あなたの格子関数とεの小ささ(この変数は原理的に連続です)には何の関連性も見出せません。最後にACSを解く計算式を教えてください。:)前のページでニュートロンが 出した式に相当するものを言っているのです。 Renter A new VPS needed My forecasts by EURUSD, Andrey Dik 2011.02.26 14:37 #163 あなたのエネルギーを私のバッテリーにいれてください。うーん... 特にやることがなく、精神的エネルギーを何かに大いに使いたい人は、C++からMQL4/MQL5へのHilbert-Huang変換を書き換えると、社会の役に立つかもしれません。そのコードを添付します。 ファイル: hht.zip 10 kb Sceptic Philozoff 2011.02.26 15:26 #164 よし、ここで何かが現れて、また消える。なるほど、やはりニュートンタンジェントで解いているんですね。それに、ACSやアニュイティのことはどうでもいいんです :) Freelance 2011.02.26 15:30 #165 Mathemat: よし、何か出てきて、また消えた。なるほど、やはりニュートンのタンジェントで解いているんですね。それに、ACSやアニュイティのことはどうでもいいんだ :) ACCSを、そしてあなたを待っています。それなら、自分で考えよう...。 ;) 誤算 - 商業的な要素を評価する必要がある。 そうでなければ、また座ってるだけ? DDD Sceptic Philozoff 2011.02.26 16:59 #166 https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%BD%D1%83%D0%B8%D1%82%D0%B5%D1%82- あまり明確ではありませんが、「annuity postnumerando」という表現がとても気に入りました。 毎晩のフェラチオと同じぐらい です: ) Freelance 2011.02.26 17:07 #167 ある意味、原始的だと思いました。そして、matinductionから簡単に証明できる。。アレクセイは、「彼と他の人」の割合が一定であるという誤解について、正しく指摘している。 しかし、その先は例によって楽観的な行き止まりを迎えてしまった。 だから 本当に解決策を必要としている人がいれば、私は自分のビジョンを提示します。(アルキメデスを浴槽に入れて待つASUTPにうんざりしている;) まず、経過利子をすべて引き出さないという 手法の適用可能性そのものを決めなければならない。 するためには、預金期間終了までの期間を厳密に以下のようにする必要があることは容易に理解できる。 その結果をLとします。 も単純に推測されます(最大「結実」面積/デポジットの大きさを念頭に置いて -;)。 Spは直線で定義される-。 最終的には最大限の撤退をする。Srは蓄積のほんの一部...。 のグラフが表示されます。 数えやすく、使いやすい。 の例 - Do=100, N=12*10 A STAFCA そして、年金は私のテーマであり、それでも自分でその計算式を導き出そうとするならば。 なお、BはNがLより小さい場合も含めて、預金からの経過利子の引き出しの大きさである。 ;) Freelance 2011.02.26 17:33 #168 最後の絵が「コンセプト」になっていることに注目です...。 HOWEVER、証明の考え方を理解するために。 誰でも正しいものを作れば、驚きの連続です。 ;) Sceptic Philozoff 2011.02.26 17:39 #169 例えば、q=0.01(月1%)、t=80のとき、kはいくらになるか。 率直に言って、あなたのコサインはピリピリしていますね、Mikhail Andreevich。ブラック・ショールズ式に慣れていなければ、気が狂いそうでした...。 Freelance 2011.02.26 17:42 #170 Mathemat: 例えば、q=0.01(月1%)、t=80の場合のkは何ですか? 率直に言って、あなたのコサインはピリピリしていますね、Mikhail Andreevich。ブラック・ショールズ式に慣れていなければ、頭から抜け落ちていたかもしれない...。 正弦波で置き換える... D :) 1...101112131415161718192021222324...31 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

そして、この実証的な「SF」はいつまで続くのだろうか。

最後の和音はどこですか?

人生を肯定するようなフィナーレを

;)

3次方程式を用いても、高tでは近似が荒くなるような気がします。そして、カルダノやベトの数式をいじっていると、セルゲイ さんが疲れてしまいますよ...。

私が行ったこと: (1+q-k)^t = (1+epsilon)^t の3乗を分解してみました。q = 0.01であり、したがってε<~0.01であるとする。

仮にt=50とする。すると電卓では、(1+0.01)^50=1.645となる。二項近似で3次近似。(1+0.01)^50 ~ 1 + 50*0.01 + 50*49/2*0.01^2 + 50*49*48/6*0.01^3 = 1 + 0.5 + 0.1225 + 0.0196 = 1.6421.まあ、そうですね、かなり正確です。

しかしここで、例えばt=100(8年強)で正確な結果は2.7048となる...。(ちなみにほぼEナンバー)。2項3乗近似により、1 + 100*0.01 + 100*99/2*0.01^2 + 100*99*98/6*0.01^3 = 1 + 1 + 0.495 + 0.1617 = 2.6567 となります。すでにあまり正確ではなく、tが大きくなると誤差が大きくなります。

つまり、tが大きくなると、二項式のどのような切断も系統的な誤差を生じ始めるのである。二項展開を断って、単純にニュートン法で やるのが筋のような気がします。ある条件下で連続的に近似すると、非常に早く正確な値に収束し、次のように計算できる(式f(x)=0)。

x(n+1) = x(n) - f(x(n))/f'(x(n))である。

fは引き出し額の1次微分なので、その2次微分を求める必要があります。数式は面倒だろうが、技術的な問題はないはずだ。もう少ししたら掲載します。

2 avtomat: 切られても構わないのですが、あなたの格子関数とεの小ささ(この変数は原理的に連続です)には何の関連性も見出せません。最後にACSを解く計算式を教えてください。:)前のページでニュートロンが 出した式に相当するものを言っているのです。

あなたのエネルギーを私のバッテリーにいれてください。うーん...

特にやることがなく、精神的エネルギーを何かに大いに使いたい人は、C++からMQL4/MQL5へのHilbert-Huang変換を書き換えると、社会の役に立つかもしれません。そのコードを添付します。

よし、何か出てきて、また消えた。なるほど、やはりニュートンのタンジェントで解いているんですね。それに、ACSやアニュイティのことはどうでもいいんだ :)

ACCSを、そしてあなたを待っています。それなら、自分で考えよう...。

;)

誤算 - 商業的な要素を評価する必要がある。

そうでなければ、また座ってるだけ?

DDD

https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%BD%D1%83%D0%B8%D1%82%D0%B5%D1%82- あまり明確ではありませんが、「annuity postnumerando」という表現がとても気に入りました。

毎晩のフェラチオと同じぐらい です: )

アレクセイは、「彼と他の人」の割合が一定であるという誤解について、正しく指摘している。

しかし、その先は例によって楽観的な行き止まりを迎えてしまった。

だから

本当に解決策を必要としている人がいれば、私は自分のビジョンを提示します。(アルキメデスを浴槽に入れて待つASUTPにうんざりしている;)

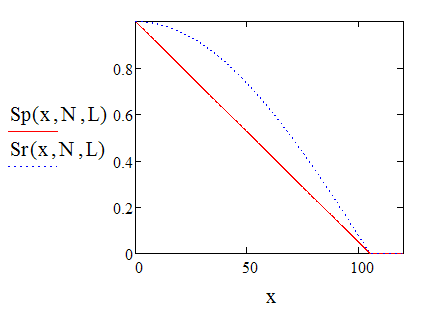

まず、経過利子をすべて引き出さないという 手法の適用可能性そのものを決めなければならない。

するためには、預金期間終了までの期間を厳密に以下のようにする必要があることは容易に理解できる。 この一撃で、もう意味がない。")

その結果をLとします。

も単純に推測されます(最大「結実」面積/デポジットの大きさを念頭に置いて -;)。Spは直線で定義される-。

最終的には最大限の撤退をする。Srは蓄積のほんの一部...。

のグラフが表示されます。

数えやすく、使いやすい。

の例 - Do=100, N=12*10 A STAFCA

そして、年金は私のテーマであり、それでも自分でその計算式を導き出そうとするならば。

なお、BはNがLより小さい場合も含めて、預金からの経過利子の引き出しの大きさである。

;)

最後の絵が「コンセプト」になっていることに注目です...。

HOWEVER、証明の考え方を理解するために。

誰でも正しいものを作れば、驚きの連続です。

;)

例えば、q=0.01(月1%)、t=80のとき、kはいくらになるか。

率直に言って、あなたのコサインはピリピリしていますね、Mikhail Andreevich。ブラック・ショールズ式に慣れていなければ、気が狂いそうでした...。

例えば、q=0.01(月1%)、t=80の場合のkは何ですか?

率直に言って、あなたのコサインはピリピリしていますね、Mikhail Andreevich。ブラック・ショールズ式に慣れていなければ、頭から抜け落ちていたかもしれない...。

正弦波で置き換える...

D

:)