FORTS: 戦略とその実行方法

....

デメリット

1.長距離」先物の流動的な市場はほとんどない。

2. 正確な配当支払日が存在しないため。

取引価格の幅を決めるのが難しいこと。

デメリットを「打ち消す」発想は?

1.長期先物のマーケットメーカーになる?

2.すべての会社、取締役会を同時に乗っ取ること。そして、正確な支払日+もう1日(便宜上)を設定する。

他に方法はないと思います。)))

レンジ、0から+無限大まで簡単に。価格はすべて適合します。

3.中央銀行の場合は、もっと複雑です。買収しても、金利が変われば景気が左右されるので、どうにもならない......。

より具体的な提案のためには、アルゴリズム(売買アイデア)をより正確に記述する必要があります。カレンダースプレッドとは何か、どのように食べられているのか、知らないFXプレイヤーは多いと思います。

リテラシーに感謝します。

1.長距離先物のマーケットメーカーになる?

2.すべての会社、取締役会を同時に制圧すること。そして、正確な支払日+もう1日(便宜上)を設定する。

他に方法はないと思います。)))

そして3つ目のデメリット、レンジは0~+無限大と簡単です。価格はすべて適合します。

より具体的な提案のためには、アルゴリズム(売買アイデア)をより正確に記述する必要があります。多くのFXトレーダーは、カレンダースプレッドがどのようなもので、どのように食べられているのか知らない。

リテラシーに感謝します。

カレンダーの見開き表示。(私は記事を書いていません)

同じ資産の先物取引で、約定日、有効期限が異なるもの。

重要なことは、満期を迎えた時点で、先物価格が原資産の価格と等しくなるようにすることです。

つまり、同じ資産で開始日は異なるが有効期限は同じである2つの先物があり、それらの価値が同じでない場合です。

そして、より高い契約を売り、より安い契約を買うという裁定操作を行うことができます。そして、契約の価値が均等になる満期前に。

取引を終了し、先物の最初の価格と現在の価格の差に相当する利益を得ます。数学のルールは否定できないので、 この取引は最もリスクの高い 取引の一つである。

残念ながら、私たちの市場では、同じ有効期限の契約を見つけるのは難しいので、ある先物から別の先物への変更を取引します。例えば、2つの契約、近い方の3.13と遠い方の6.13があります。

長期契約は流動性が大幅に低く、原資産と価格が大きく異なるため、短期契約とは対照的に、この差分を取引することができます。

もちろん、この場合、誰も満期日に完全な収束を約束することはできないが、ある程度の技術があれば、このリスクは簡単にコントロールすることができる。

では、エントリーポイントとエグジットポイントによって、どのようにポジションが管理されるかを詳しく見てみましょう。

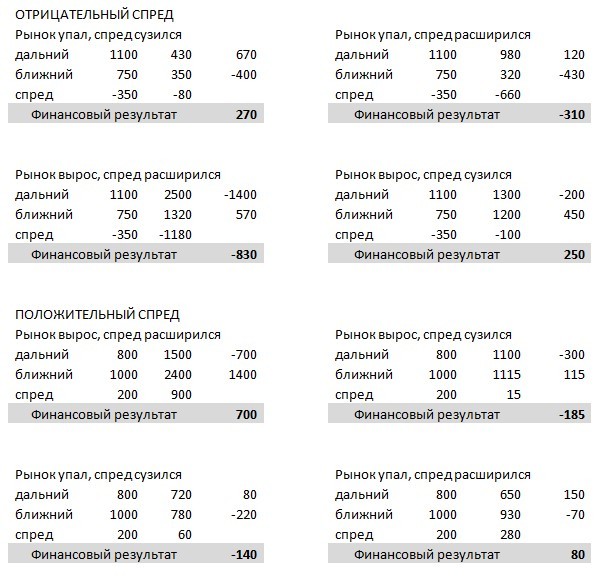

まず、初期条件を定義しておくと、スプレッドはロングからショートを引いたものと考え、ロングは先物ショート、ショートはロングとする。ロングはショートより高くなることも低くなることもあるので。

であれば、スプレッドはそれぞれ負または正の数値となる。ポジションを持った後、スプレッドは一般的な市場の動きに従って、広がったり狭まったりします。

ここから、こんなデータが得られます。

この表を注意深く観察することで、どのようなポジションでも利益を出し、損失をコントロールするための簡単なルールを確立することができます。

1. スプレッドのさらなる拡大が統計的にありえないときに、マイナスのスプレッドでポジションを持つべきですが、スプレッドが拡大した場合、ポジションの平均化によって買い戻すことが可能です。

2.スプレッドがプラスの状態でポジションを入れると、利益よりも損失が大きくなる可能性が高いので、高い商品を売って安い商品を買うために、ポジションを反転させること。

3. スプレッドが大きく、それ故に利益の大きさを考慮すると、徐々にポジションを積み上げ、満期前にスプレッドが急激に縮小するまでに取引を終了することが良い戦術である。年率200%は限界ではありません。

カレンダースプレッドの例として、ルーブル・ドル先物のスプレッド(Si)を取引する方法を紹介します。

例えば、9.11と9.15の有効期限を持つ先物のペアのスプレッドは、ペアあたり5000ルーブルで、これは200%の利益をもたらします。もちろん、即金ではないので、4年待てば、利回りは年率50%になります。

比較的リスクの少ない運用ができる一方で、銀行預金は一切提供しない。具体的な取引例として、2011年9月にペアのスプレッドが10000pipsに上昇しました。

この時、私たちの相場が急落したため、異常な乖離が発生したと判断し、トレードに臨みました。2011年12月末にスプレッド5300pipsで取引を終了し、4ヶ月でほぼ100%のリターンを得ました。

カレンダースプレッドですべてが明らかになったので、次に流動性の低い商品のオーダーブックでスプレッドを取引することを考えましょう。

この戦略はスプレッドの変種であり、カレンダースプレッドに関連しているだけである。

長期先物の場合、買値と売値の差は20~100ピップス程度なので、ベストプライスで売買すれば、その差額をポケットに入れることができるのです。

そして、取引実行の瞬間に自分たちに不利な値動きをして損失を被ることを避けるために、より流動性の高い先物取引で反対方向の取引を行い、ポジションをヘッジしています。

例えば、長距離RTS先物の買いの指値注文が成立したら、すぐに市場で近いものを売り、次に長距離RTS先物の売りの指値注文を出し、注文成立後に近いものを買い、裁定操作による利益を確定させます。

取引を開始する決定をするために、我々は操作のオーバーヘッドを計算する必要があり、これは2つの契約の売却を購入するための手数料と近い契約との時価取引による損失となり、通常は1〜2価格刻みです。

RTS先物の例では、日中取引(取引所+ブローカー)の標準手数料が8ルーブル、市場での損失が6ルーブルで合計14ルーブルとなります。ポイント値0.629ポイントでは、ロング契約の最小「面白い」スプレッドは30-40ポイントである。

これらの取引の重要な特典は、取引所が近接と遠方の契約を同時に売買する場合、当社のおかげで、2つの契約に対して1つの大きなCSしか取らず、流動性が生まれるということです。

Если мы возьмём любой дальний фьючерс, то можем заметить от 20 до 100 пунктов разницы между бидом и аском, поэтому купив и продав контракт по лучшей цене, мы это разницу положим к себе в карман.

А что бы в момент совершения сделки не получить убыток из-за движения цены против нас, мы хеджируем свою позицию противоположной по направлению сделкой более ликвидного ближнего фьючерса.

Например, исполняется наша лимитная заявка на покупку дальнего фьючерса РТС, мы тут же продаём ближний по маркету, далее выставляем на продажу лимитом дальний РТС и после исполнения заявки покупаем ближний контракт, зафиксировав, таким образом, прибыль от арбитражной операции.

そんなことを実装してみたいという思いがあります。でも、落とし穴がわからない。調査する必要があります。手始めにティックを重ね合わせる。

と長い先物は、弱い流動性の観点から、私の位置に対してバーに置かれた瞬間にされている場合 - その後、アカウントが死んでいる、あまりにも大きな契約場合)。

そんなことを実装してみたいという思いがあります。でも、落とし穴がわからない。調査する必要があります。手始めにティックを重ね合わせる。

そして、弱い流動性のビューで長い先物は瞬間的に私の位置に対してバーに置くことができる場合 - その後、アカウントは死んでいる、あまりにも大きな契約場合)。

"悪くない "というのは、短い先物の期限が切れた後、長い先物がさらに3ヶ月間有効だからです。

強制決済でマージンコールのことです。

この状況は事実上不可能であり、あなたは一方を購入し、他方を売却する - 資金=ニュートラルの面での位置

あなたの収入(損失)は、エントリー/イグジット時の先物の価格差です!。

それ以外の時間は、何も失わないが、何も得られない=ニュートラルポジションとなる。

(インターネットで "The Calendar Spread "と調べると、この戦略の詳細な説明が無数にある)。

この状況は事実上不可能であり、あなたは一方を購入し、他方を販売する -手段によって位置=中立的な

つまり、ポジションに対する瞬間的な非流動性で撃ち抜かれる可能性があるので、マージンコールに陥らない程度の強い安全マージンを持っていた方が良いということです・・・。

例えば、ショートからロングを、ロングからショートを取った。空売りロングが上がった - 誰かが愚かにも意図的に市場で買ったか、指値売りがすべて消えた - バーの下に1つだけ残った。近い方の位置はほぼゼロ、遠い方の位置はマイナス勘定です。まあ、これはそうなんですが......仮に)。私が間違っているかもしれません。調査する必要がありますね、とても興味深いテーマです。

つまり、ポジションに対する瞬間的な非流動性で撃ち抜かれる可能性があるので、マージンコールに陥らない程度の強い安全マージンを持っていた方が良いということです・・・。

例えば、ショートからロングを、ロングからショートを取った。空売りロングが上がった - 誰かが愚かにも意図的に市場で買ったか、指値売りがすべて消えた - バーの下に1つだけ残った。近い方の位置はほぼゼロ、遠い方の位置はマイナス勘定です。まあ、そうなんですけどね~、仮に)とても興味深いテーマなので、調べなければなりませんね。

もう一度言いますが、このような状況はあり得ません。

( 読んで考える!1つの原資産を対象とした先物 - したがって、(両方の)先物の価格は1つの方向に変化します!)

流動性の低い先物では遅延が発生することがありますが、一時的なものです。

もう一度言いますが、そのような事態はありえません

( 読んで考える! )

"遠方先物 "は "近傍先物 "の期限切れ後、さらに3ヶ月間有効なので、騒ぐほどのことではありません。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

こんにちは。

このスレッドで戦略とその実行方法について議論してください。

をFORTSのデリバティブ市場に投入しています。

まずは1つ目から。

戦略 - 先物カレンダースプレッド。

メリット

1.資金投入が少ない(相対的に)。

2.多くの先物でCS割引を実施。

3.理論上、損益分岐点100%。

4.通貨コンポーネントの影響を受けない。

5.実装はそれほど難しくない。

6.注文の実行 速度にはあまり関係ない。

デメリット

1.ロングレンジ」先物の流動性が低い市場。

2. 正確な配当支払日がない。

取引価格の幅を決定することは困難です。

3.金利の変動が頻繁すぎる

4.ペア間の揮発性が弱い(例:Si-6.15とSi-9.15)。

弱点を "逆手に取る "方法があれば教えてください。