Que mettre à l'entrée du réseau neuronal ? Vos idées... - page 49

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Mon raisonnement est simple, car j'ai moi aussi fait l'expérience de ces manipulations ingrates :

Il existe des états de marché, que l'on peut obtenir, par exemple, par le biais du regroupement.

Si vous prenez et reliez les cotations (rendements) de chaque groupe séparé, vous obtiendrez dans certains cas presque une série stationnaire. Vous pouvez déjà travailler avec cela.

En outre, il n'est absolument pas nécessaire de savoir ce qu'il faut introduire dans l'entrée du modèle (de préférence les prix bruts, afin qu'il n'y ait pas de perte d'informations).

Les algorithmes de MO fonctionnent parfaitement bien, il n'est pas nécessaire de les approfondir. Vous devez rechercher des régularités stationnaires. Ce n'est qu'à partir de celles-ci que MOSHka prédit régulièrement l'avenir.

J'ai vu les résultats de votre article sur la validation croisée.

Evgeny Kostenko a créé sur cette base un Expert Advisor avec un horizon de 10 ans, mais il s'agit d'une construction à long terme, dans le sens où c'est un produit d'investissement.

Un dépôt est nécessaire en raison de l'aplatissement de l'équilibre à long terme. Un autre créneau - pipsing et scalper - est occupé par le courtier, le spread tue le graal de la haute fréquence, qui peut être collecté sur n'importe quelle MLP, comme l'a montré la pratique des tests sans commission et sans spread. Et voici "notre" créneau, "budgétaire" - intraday et à moyen terme - il n'y a pas de solution dans ce créneau.

À l'exception d'artefacts tels que l'arbitrage technique et ainsi de suite, c'est là qu'une solution opérationnelle devrait être mise en œuvre.

J'ai vu les résultats de votre article sur les validations croisées.

Evgeny Kostenko a créé un Expert Advisor basé sur cette méthode avec une durée de vie de 10 ans. La seule chose est qu'il s'agit d'une construction à long terme, dans le sens où il s'agit d'un produit d'investissement.

Un dépôt est nécessaire en raison de l'aplatissement de l'équilibre à long terme. Une autre niche - pipsing et scalper - est occupée par le courtier, le spread tue le graal de la haute fréquence, qui peut être collecté sur n'importe quelle MLP, comme l'a montré la pratique des tests sans commission et sans spread. Et voici "notre" niche, "budgétaire" - intraday et à moyen terme - il n'y a pas de solution dans ce domaine.

À l'exception d'artefacts tels que l'arbitrage technique et ainsi de suite, c'est là qu'une solution opérationnelle devrait être mise en œuvre.

Jusqu'à présent, je n'ai pas été en mesure d'effectuer de nombreux tests sur macbook sur TF M5 et en dessous jusqu'aux ticks, c'est très lent. Je suis tout simplement trop paresseux pour attendre. Peut-être que j'accoucherai un jour ou l'autre.

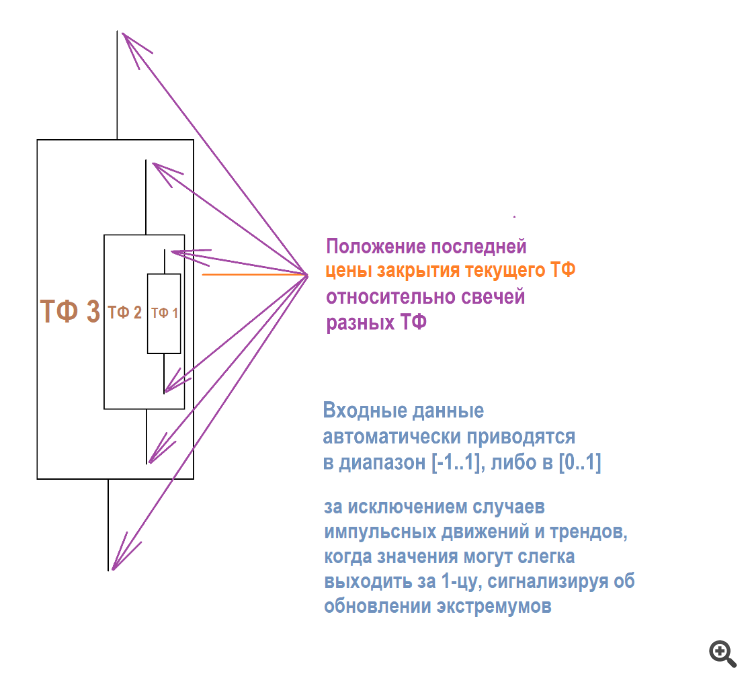

Le prix change ou s'incrémente sur une sorte de fenêtre flottante ou sur la barre actuelle - une sorte de lecture ok.....

Merci, j'ai essayé

Cette conception donne aussi parfois de bons résultats sur une NS simple.

Avantages potentiels :

Idéalement, nous devrions relier les entrées stationnaires et les entrées non stationnaires - les prix nus, afin que le NS puisse travailler "selon les instructions", mais sur un graphique dynamique libre (avec des prix en mouvement libre).

Pourquoi la multiplication du nombre d'entrée par un certain nombre donne-t-elle une plus grande stabilité stationnaire dans le trading ? Qu'est-ce que la multiplication... En d'autres termes, si un nombre normalisé est introduit dans l'entrée et qu'un certain coefficient lui est ensuite ajouté, l'optimisation ne donne pas d'ensembles sur-entraînés ou simplement plats.

Mais si l'on multiplie le chiffre d'entrée par un coefficient et que l'on relance l'optimisation, on obtient les meilleurs ensembles surentraînés. Le facteur de récupération, le facteur de profit, l'équilibre, tout est plus élevé de plusieurs ordres de grandeur que si l'on procède à une addition linéaire.

Même lorsqu'ils ont créé le perceptron, le réseau neuronal, ils ont mis en œuvre la multiplication par les poids, et non l'addition/soustraction. Pourquoi en est-il ainsi ? Qui sait, y a-t-il un sens à la "production" ou s'agit-il simplement d'essayer - cela a fonctionné - et de laisser tomber.

UPD En tout cas, j'ai eu 3 en maths. Ne jurez pas

Certes, il s'agit d'un sursurvivaliste, car il n'a pas de stop-loss strict, mais la tâche est simplifiée - vous devez trouver des moyens de supprimer ces parties du graphique, où le NS commence à s'endormir. En d'autres termes, vous devez jouer avec le seuil de la fonction d'activation de sortie ainsi qu'avec les données d'entrée spécialisées pour cette tâche.

Par exemple, les chandeliers ne conviennent plus, car ils montrent le plus souvent une taille aléatoire des transactions sur le graphique. Cette idée m'est venue de la branche MO. Au départ, il y a environ 5 à 10 ans, lorsque j'ai vu les résultats des conseillers NS de l'époque, j'ai immédiatement craché les mots : "Shameful overstayer !".

Je m'en suis assuré lors des tests et je l'ai jeté à la poubelle. Mais aujourd'hui, après avoir revérifié tout ce que j'ai pu et compris, la pratique elle-même montre que les résultats les plus stables des résultats instables sont obtenus lorsque les "tikes" NS sont bas et les "moose" sont grands. Jusqu'à présent, ZigZag reste le meilleur type de données d'entrée sur n'importe quelle architecture simple.

J'en suis arrivé à la conclusion qu'un NS de travail intraday-moyen terme devrait avoir un profit moyen faible et une perte moyenne élevée.

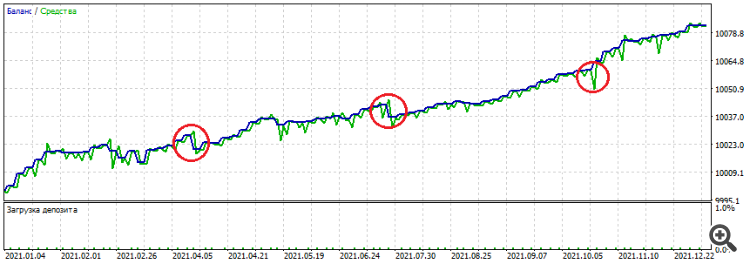

Sur l'exemple d'un des ensembles : on peut voir que les prises sont courtes, et les pertes plus fortes. S'il s'assoit trop, il laisse de la "morve" verte sous la forme d'un affaissement des fonds propres. Mais, s'il trouve un bon point sur le graphique, il peut fermer à temps et, à partir de là, faire preuve d'une certaine stabilité

Optimisation - année : 2021-2022, EURUSD H1

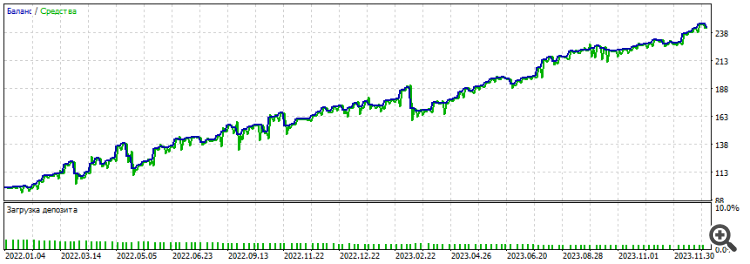

L'anticipation a duré deux années entières : 2022-2024

Ce qui est également potentiellement bon, c'est la taille intrajournalière des transactions : au moins, il ne s'agit pas de transactions sur un seul chandelier, mais elles s'étendent parfois sur une période de temps. En outre, les transactions sont négociées dans les deux sens, à l'achat et à la vente. L'éternel problème de l'approximation (si j'utilise le terme correctement) est que NS choisit les transactions qui rapportent le plus et les pondère. Par conséquent, si la tendance de la section optimisée est à la baisse et qu'un tiers de sa section est à la hausse, il se produit un affaissement global à l'avant ou à l'arrière.

Prenons l'exemple d'une des séries :

Oui, j'essaie parfois de supprimer cette restriction. C'est logique, lorsque le prix évolue dans un serpent, il devrait idéalement prendre les deux prises de position.