Von der Theorie zur Praxis - Seite 362

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

In der Tat weiß JEDER, was man mit der Normalverteilung machen kann. Absolut alle, außer den klügsten ausgewählten Kindern, die im Kindergarten mit Buntstiften weißes Rauschen ausmalen sollten.

Sie machen die Münze schlecht, aber sie ist der Maßstab eines markovianischen Prozesses mit perfekter Unrentabilität), über den in allen anständigen Lehrbüchern geschrieben wird.)

Die Kenntnis solch elementarer Dinge erspart eine Menge fruchtloser Experimente)

(Entschuldigen Sie, dass ich schon wieder die Gottheit anquatsche.)

In der Tat weiß JEDER, was man mit der Normalverteilung machen kann. Absolut alle, außer den klügsten ausgewählten Kindern, die im Kindergarten mit Buntstiften weißes Rauschen malen sollten.

Und es stimmt, so viele interessante Leute haben das Forum verlassen, wenn man erst einmal den ganzen Thread gelesen hat, wurden kuriose Dinge diskutiert.

Nein. Genau die Umwandlung in einen markovianischen oder semi-Markovianischen Prozess. Ich werde in zwei Wochen über dieses Thema schreiben. Mit Diagrammen, Berechnungen. Bislang handelt es sich nur um Hypothesen, und wir brauchen Fakten.

Ich bin sehr überrascht. Wenn wir exakte Markov-Prozesse benötigen, sind Ticks nicht notwendig, genau innerhalb von ein oder zwei Spreads stören DTs das Markov-Bild mit ihren deterministischen Filtern. Alexander, lies meine Notizen von vor fünf Jahren. Ich werde ihn nicht korrigieren, sondern nur am Ende kommentieren.

Für Devisenhändler, die ständig daran erinnert werden, dass Erfolge in der Vergangenheit keine Garantie für die Zukunft sind, ist es selbstverständlich, dass

um diese Aussage in dieser Form zu überprüfen: für beliebige x und y, als Ergebnis einer Kursbewegung von K zuerst um x, dann um y,

die erwartete Bewegung vom neuen Punkt K+x+y aus ist die gleiche.

Meine Lösung der Funktionsgleichung F (x + y) = F (x) * F (y) für begrenzte x > 0, y > 0 (1)

F (x + y) ist die Wahrscheinlichkeit eines Rückzugs des y-Punktes, nachdem x + y den Ursprung verlassen hat. Es ist ein typisches Ereignis für

Martingal. Das Martingal beginnt mit einem Kurs von x, und nachdem es bis x - y einen Verlust gemacht hat, wird der Einsatz verdoppelt, bis x - 2y

wieder verdoppelt und so weiter. Der Verlust verschwindet bei einem Rückzug von x - n * y auf x - (n - 1) * y,

Dies ist die Gewinnschwelle. Zu Beginn ist die Anzahl der Losverdopplungen n = 0.

Die Gleichheit (1) wird empirisch bei der Analyse des Kurses durch seine Extremwerte erhalten. Und, insbesondere, statistisch beschreibt

das gegebene Martingal.

Bezeichne y = x + dx und nimm klein dx, (1) <=> F (x + dx) = F (x) * F (dx) (2)

Wenn F (0) = 1 ist, kommt es unweigerlich zu einer Rückwärtsbewegung um y Punkte. Wir subtrahieren F(x) links und rechts in (2):

F (x + dx) - F (x) = F (x) * (F (dx) - 1) (3)

und teilen Sie (3) durch F (x) * dx:

F (x + dx) - F (x)

------------------ = (F (dx) - 1) / dx (4)

F (x) * dx

Die Division erfordert F (x) > 0, was im Allgemeinen nicht der Fall sein kann. Beim Aktienhandel ist es zum Beispiel so

zum Beispiel im Falle eines Verkaufsverbots, wenn der Wechselkurs nicht sinken kann. Auch der CNY unterliegt manchmal einer Beschränkung, sogar

eine "Parallelwährung" CNH mit milderen Beschränkungen. Wir werden solche Fälle als exotisch betrachten und prüfen

eine Variante, bei der sich F (x) in dem uns interessierenden Wechselkursbereich "anständig" verhält, d. h. kontinuierlich ist, zusammen mit der ersten

Ableitung von x. F(dx) in der Nähe von Null sei durch ein Segment einer Taylor-Reihe dargestellt, wobei die Terme mit der zweiten Ableitung weggelassen werden

und oben, dann wird die rechte Seite von (4) zu

(F (dx) - 1) / dx = (F (0) + dx * F'(0) - 1) / dx = F'(0),

und auf der linken Seite von (4) erhalten wir die Ableitung des Logarithmus ln F(x), wenn wir zum Grenzwert bei x -> 0 gehen. Dann

[ln F(x)]' = F' (0) (5)

Bezeichnen Sie den Wert der ersten Ableitung F(x) bei Null F'(0) durch eine Konstante -a^2 (die Wahrscheinlichkeit nimmt mit x ab) und

lassen Sie uns die Gleichheit (5) wieder integrieren:

ln F(x) = -a^2 * x, oder F (x) = exp (-a^2 * x) (6)

Diese Lösung kann auch in der Form F (x) = b^x geschrieben werden, indem man b = exp (-a^2) setzt. Interessant ist, dass sich herausstellt, dass a = 1 und

F (x) = exp (-x) (7)

Für die von mir untersuchten Deviseninstrumente.

Heutiger Kommentar: Wir sprechen eigentlich von einem No-Rebound-Trend. Es sieht tatsächlich wie ein besonderer Zickzack aus. Und der Durchschnitt (Erwartungswert) für F (x) = exp (-x) ist genau 1 wie für diese Zickzacklinien Exponent exp (-k) verringert sich um kx Punkte der Schritte, die bereits x Punkte überschritten haben. Beginnen Sie mit 5 4 Ziffern, ich denke, Sie können nichts falsch machen.

Vladimir!!!! Ich erinnere mich an mein Versprechen und werde es halten. Ich schäme mich, Ihnen das anzubieten, was ich jetzt habe. Das nicht, obwohl es sich lohnt.

Ja, und ich werde natürlich Ihren Beitrag studieren.

In der Tat weiß JEDER, was man mit einer Normalverteilung macht.

Nun, hier ist ein Diagramm einer Münze.

Hier ist seine Normalverteilung.

Was machen Sie damit?

(in Packungen mit 100 Ergebnissen)

igrok333:

Hier ist ein Diagramm der Münze

Hier ist die Normalverteilung

Was willst du damit machen?

(in Packungen mit 100 Ergebnissen)

Unten ist die Verteilung der Inkremente? Bei exponentieller Korrelation handelt es sich um einen Ornstein-Uhlenbeck-Prozess mit einer Rückkehr zum Mittelwert. Bauen Sie einen Kanal um das Winken herum und das war's. Das gleitende Fenster der Beobachtungen muss berechnet werden.

Um ehrlich zu sein, bin ich immer wieder erstaunt über die Clowns, die versuchen, den Markt durch Hochfrequenzhandel, Martingale, Statisten, die der sprichwörtlichen Verteilung hinterherjagen, zu überlisten.

Die Sache ist die, dass alle möglichen Provisionen, Spreads, Filter, die Maklerunternehmen auf ihrer Seite ist alles, was es gibt, um Maklerunternehmen von solchen Clowns, die denken, sie können outplay jeder auf dem Markt, aber aus irgendeinem Grund versuchen sie, Tasche von Maklerunternehmen zu nehmen zu schützen. Das heißt, sie versuchen, ihren Broker zu betrügen, und nicht, Geld vom Markt zu nehmen. Aber das Traurige ist, dass sie nur sich selbst betrügen.

Mit der Einführung dieser Bedingungen für den Handel wollen sie nicht nur Geld verdienen, sondern sich auch vor Schurken schützen, die meinen, sie seien schlauer als andere. Deshalb zahlen Maklerfirmen nicht an solche Leute...

Ich fange immer unwillkürlich an zu lächeln, wenn ich Beschreibungen von super-duper Indikatoren sehe, die für ein bestimmtes Symbol oder TF..... Seid ihr Leute WAKE UP!!!!!

Wenn Sie wirklich eine gute TS, die Geld aus dem Markt nimmt und nicht versuchen, Brokerage-Unternehmen zu betrügen, sollte es für jedes Symbol (von der Aktie zu bitcoin) und jede TF arbeiten. IMHO!!!!

Wenn ich von TZ spreche, meine ich eine Methode oder ein Konzept für den Markt. Wenn es sich um einen marktfähigen, adäquaten TS handelt, ist er auf jedem Symbol und in jedem Zeitrahmen robust!!!!

Frage an die Klugen.

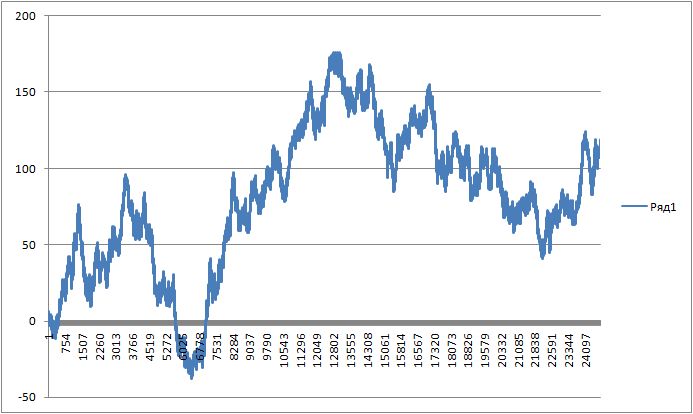

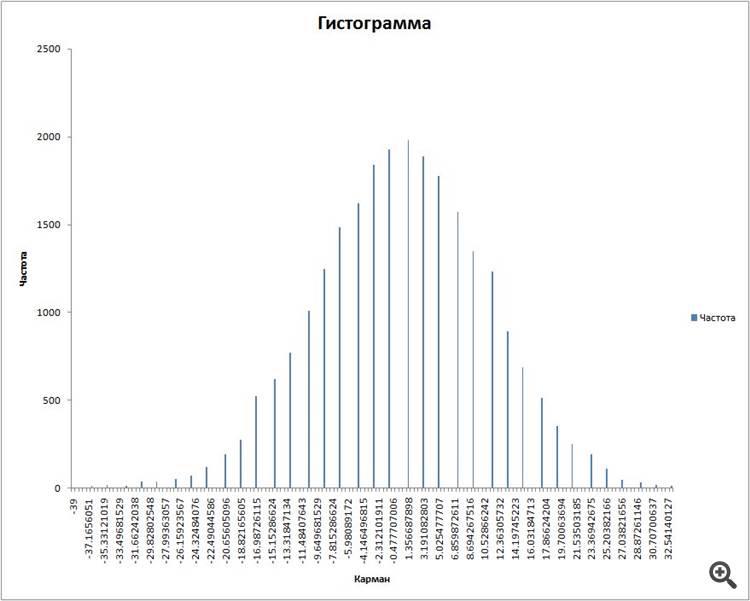

Ich habe eine Münze geplottet. Ich habe Pakete von 100 Ergebnissen und ein gleitendes Fenster genommen und ein Histogramm der Verteilungen für sie geplottet.

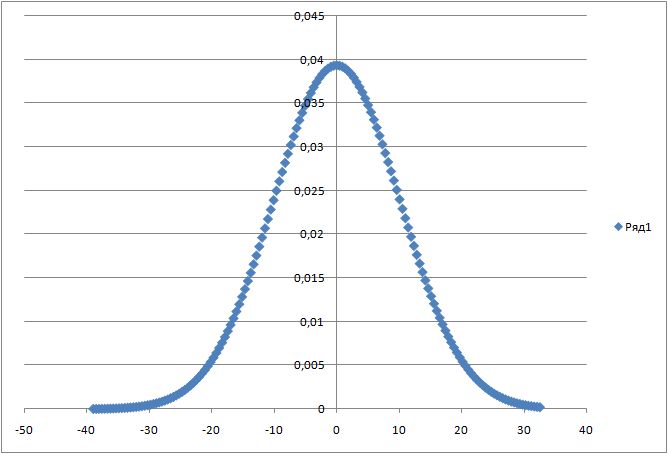

Dann habe ich die Normalverteilung mit Hilfe der Formel aufgezeichnet:

für den bekannten Erwartungswert und die Standardabweichung.

die Verbindung

Ich habe dies erhalten:

Frage: Wie kann man diese beiden Diagramme in einem Bild kombinieren? Denn bei der Berechnung des Histogramms von Verteilungen berechnet Exel alles in Häufigkeit, und die Spitze des Histogramms wird auf den Wert 2000 gesetzt.

Und bei der Berechnung der Formel wird in Zahlen gerechnet, und der Höchstwert ist 0,04.