Artikel mit Beispielen für das Programmieren von Handelsrobotern in MQL5

Expert Advisors gehören zum Höhepunkt des Programmierens und sind das gewünschte Ziel jeden Entwicklers im Bereich des automatischen Handels. Sie können auch einen eigenen Handelsroboter schreiben, wenn Sie die Artikel dieser Kategorie lesen und beschriebene Schritte durchführen. Sie werden lernen, wie automatische Handelssysteme erstellt und getestet werden.

Die Artikel lehren, nicht nur in MQL5 zu programmieren, sondern auch jegliche Handelsideen und Techniken umzusetzen. Sie erfahren, wie man Trailing-Stops programmiert, Geld verwaltet, Indikatorwerte erhält und vieles mehr.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Einführung in MQL5 (Teil 30): Beherrschung der API- und WebRequest-Funktion in MQL5 (IV)

Entdecken Sie eine Schritt-für-Schritt-Anleitung, das die Extraktion, Konvertierung und Organisation von Kerzendaten aus API-Antworten innerhalb der MQL5-Umgebung vereinfacht. Dieser Leitfaden ist ideal für Einsteiger, die ihre Programmierkenntnisse verbessern und solide Strategien zur effizienten Verwaltung von Marktdaten entwickeln möchten.

Verstärkte Gewinnarchitektur: Mehrschichtiger Kontoschutz

In dieser Diskussion stellen wir ein strukturiertes, mehrschichtiges Verteidigungssystem vor, das darauf ausgelegt ist, aggressive Gewinnziele zu verfolgen und gleichzeitig das Risiko katastrophaler Verluste zu minimieren. Der Schwerpunkt liegt auf der Verbindung einer offensiven Handelslogik mit Schutzmaßnahmen auf jeder Ebene der Handelskette. Die Idee ist, einen EA zu entwickeln, der sich wie ein „risikobewusstes Raubtier“ verhält – fähig, hochwertige Gelegenheiten zu ergreifen,jedoch stets mit einem mehrschichtigen Schutz, um zu verhindern, dass man von plötzlichen Marktturbulenzen überrascht wird.

ARIMA-Prognose-Indikator in MQL5

In diesem Artikel implementieren wir den ARIMA-Prognose-Indikator in MQL5. Es wird untersucht, wie das ARIMA-Modell Prognosen erstellt und wie es sich auf den Devisenmarkt und den Aktienmarkt im Allgemeinen anwenden lässt. Außerdem wird erklärt, was AR-Autoregression ist, wie autoregressive Modelle für Prognosen verwendet werden und wie der Autoregressionsmechanismus funktioniert.

Adaptive Smart Money Architektur (ASMA): Verschmelzung von SMC-Logik und Marktstimmung für dynamische Strategie-Wechsel

Dieses Thema befasst sich mit dem Aufbau einer Adaptive Smart Money Architecture (ASMA) – einem intelligenten Expert Advisor, der Smart-Money-Konzepte (Orderblöcke, Strukturbrüche, Fair-Value-Gaps) mit der Marktstimmung in Echtzeit kombiniert, um automatisch die beste Handelsstrategie in Abhängigkeit von den aktuellen Marktbedingungen auszuwählen.

Automatisieren von Handelsstrategien in MQL5 (Teil 46): Liquidity Sweep on Break of Structure (BoS)

In diesem Artikel bauen wir ein „Liquidity Sweep on Break of Structure“ (BoS) System in MQL5 auf, das hohe/tiefe Umkehrpunkte über eine nutzerdefinierte Länge erkennt, sie als HH/HL/LH/LL kennzeichnet, um BoS zu identifizieren (HH in einem Aufwärtstrend oder LL in einem Abwärtstrend), und Liquidity-Sweeps erkennt, wenn der Preis über den Umkehrpunkt hinausgeht, aber auf einer Auf-/Abwärtskerze wieder innerhalb schließt.

Automatisieren von Handelsstrategien in MQL5 (Teil 45): Inverse Fair Value Gap (IFVG)

In diesem Artikel erstellen wir ein System zur Erkennung der inversen Fair-Value-Gaps (IFVG) in MQL5, das Auf-/Abwärts-FVGs auf den letzten Balken mit einer Filterung der Mindestlückengröße identifiziert, ihre Zustände als normal/gemildert/invertiert auf der Grundlage von Preisinteraktionen verfolgt (Abschwächung bei Durchbrüchen auf der Gegenseite, Rücksetzer bei Wiedereintritt, Inversion des Schlusskurses auf der Gegenseite von innen) und Überschneidungen ignoriert, während es die verfolgten FVGs begrenzt.

Der MQL5 Standard Library Explorer (Teil 5): Experte für mehrere Signale

In dieser Sitzung werden wir einen ausgeklügelten Multi-Signal-Expert Advisor unter Verwendung der MQL5-Standardbibliothek erstellen. Dieser Ansatz ermöglicht es uns, integrierte Signale nahtlos mit unserer eigenen Logik zu kombinieren und so einen leistungsstarken und flexiblen Handelsalgorithmus zu entwickeln. Klicken Sie hier, um mehr zu erfahren.

Automatisieren von Handelsstrategien in MQL5 (Teil 44): Erkennung des Change of Character (CHoCH) mit Durchbrechen der hohen und tiefen Umkehrpunkte

In diesem Artikel entwickeln wir ein Erkennungssystem für Change of Character (CHoCH) in MQL5, das hohe und tiefe Umkehrpunkte über eine nutzerdefinierte Balkenanzahl identifiziert, sie als HH/LH für Hochs oder LL/HL für Tiefs kennzeichnet, um die Trendrichtung zu bestimmen, und Handelsgeschäfte bei Durchbrüchen dieser Umkehrpunkte auslöst, was eine potenzielle Umkehr anzeigt, und die Durchbrüche handelt, wenn sich die Struktur ändert.

Automatisieren von Handelsstrategien in MQL5 (Teil 43): Adaptive lineare Regressionskanalstrategie

In diesem Artikel implementieren wir ein adaptives lineares Regressionskanalsystem in MQL5, das automatisch die Regressionslinie und den Standardabweichungskanal über einen nutzerdefinierten Zeitraum berechnet, nur aktiviert wird, wenn die Steigung einen Mindestschwellenwert überschreitet, um einen klaren Trend zu bestätigen, und den Kanal dynamisch neu erstellt oder erweitert, wenn der Preis um einen konfigurierbaren Prozentsatz der Kanalbreite ausbricht.

Kagi-Charts in MQL5 beherrschen (Teil I): Erstellen des Indikators

Lernen Sie, wie man eine komplette Kagi-Chart-Engine in MQL5 aufbaut – Preisumkehrungen konstruieren, dynamische Liniensegmente erzeugen und Kagi-Strukturen in Echtzeit aktualisieren. In diesem ersten Teil lernen Sie, wie Sie Kagi-Charts direkt auf dem MetaTrader 5 rendern können, sodass Händler einen klaren Überblick über Trendverschiebungen und Marktstärke erhalten. Gleichzeitig bereiten Sie sich auf die automatisierte Kagi-basierte Handelslogik in Teil 2 vor.

Die „Griechen“ in Black-Scholes automatisieren: Fortgeschrittenes Scalping und Mikrostrukturhandel

Gamma und Delta wurden ursprünglich als Risikomanagement-Tools zur Absicherung von Optionsrisiken entwickelt, entwickelten sich aber im Laufe der Zeit zu leistungsstarken Instrumenten für fortgeschrittenes Scalping, Orderflow-Modellierung und Mikrostrukturhandel. Heute dienen sie als Echtzeit-Indikatoren für die Preisempfindlichkeit und das Liquiditätsverhalten und ermöglichen es den Händlern, kurzfristige Schwankungen mit bemerkenswerter Präzision zu antizipieren.

Automatisieren von Handelsstrategien in MQL5 (Teil 42): Sitzungsbasiertes System des Opening Range Breakout (ORB)

In diesem Artikel erstellen wir das vollständig anpassbare sitzungsbasierte System des Opening Range Breakout (ORB) in MQL5, mit dem wir eine beliebige Startzeit der Sitzung und die Dauer der Spanne festlegen können, das Hoch und Tief dieser Eröffnungsperiode automatisch berechnet und nur bestätigte Ausbrüche in die Richtung der Bewegung handelt.

Automatisieren von Handelsstrategien in MQL5 (Teil 41): Candle Range Theory (CRT) – Akkumulation, Manipulation, Distribution (AMD)

In diesem Artikel entwickeln wir das Handelssystem der Candle Range Theory (CRT, Theorie des Kerzenbereichs) in MQL5, das Akkumulationsbereiche auf einem bestimmten Zeitrahmen identifiziert, Durchbrüche mit Manipulationstiefenfilterung erkennt und Umkehrungen für Einstiegsgeschäfte in der Distributionsphase bestätigt. Das System unterstützt dynamische oder statische Stop-Loss- und Take-Profit-Berechnungen auf der Grundlage von Risiko-Ertrags-Verhältnissen, optionale Trailing-Stops und Positionslimits pro Richtung für ein kontrolliertes Risikomanagement.

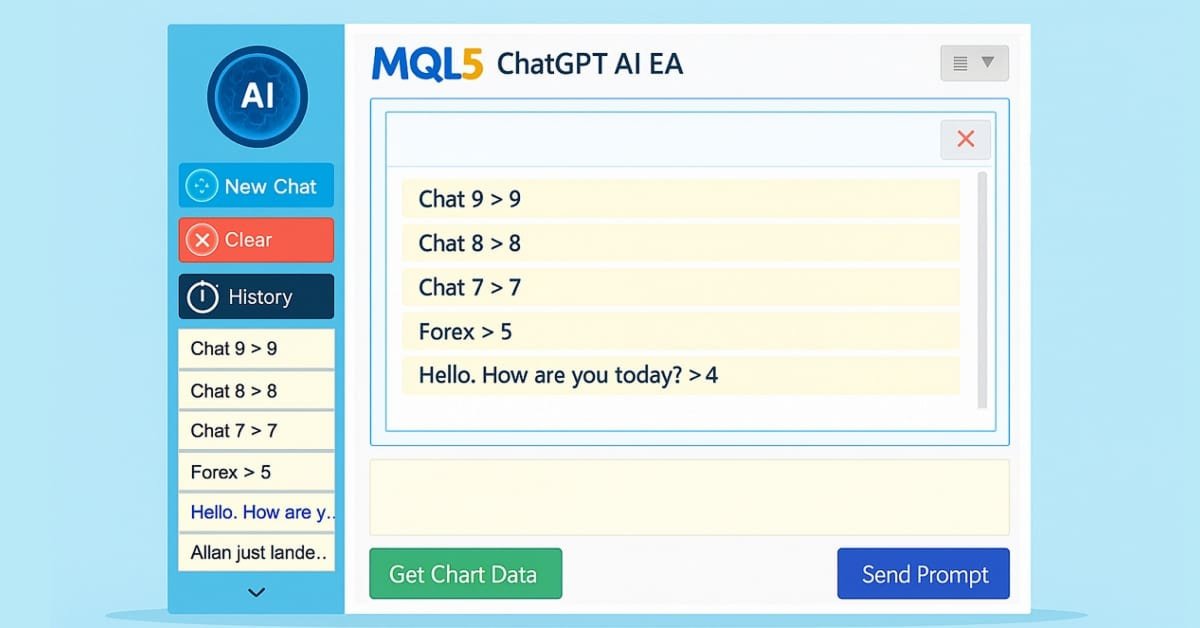

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 6): Einführung der Chat-Lösch- und Suchfunktionalität

In Teil 6 unserer Serie über das KI-Handelssystem MQL5 entwickeln wir den in ChatGPT integrierten Expert Advisor weiter, indem wir eine Chat-Löschfunktion durch interaktive Löschschaltflächen in der Seitenleiste, kleine/große Verlaufs-Popups und ein neues Such-Popup einführen, die es Händlern ermöglichen, anhaltende Unterhaltungen effizient zu verwalten und zu organisieren, während die verschlüsselte Speicherung und die KI-gesteuerten Signale aus den Chartdaten erhalten bleiben.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 5): Hinzufügen einer ausklappbaren Seitenleiste mit Chat-Popups

In Teil 5 unserer Serie über das KI-Handelssystem MQL5 verbessern wir den in ChatGPT integrierten Expert Advisor, indem wir eine ausklappbare Seitenleiste einführen, die Navigation mit kleinen und großen Verlaufs-Popups für eine nahtlose Chat-Auswahl verbessern und gleichzeitig die Handhabung von mehrzeiligen Eingaben, die dauerhafte verschlüsselte Chat-Speicherung und die KI-gesteuerte Erzeugung von Handelssignalen aus Chartdaten beibehalten.

MQL5-Handelswerkzeuge (Teil 10): Aufbau eines Strategieverfolgungssystems mit visuellen Ebenen und Erfolgsmetriken

In diesem Artikel entwickeln wir ein MQL5-Strategie-Trackersystem, das das Kreuzen von gleitenden Durchschnitte erkennt, die von einem langfristigen MA gefiltert werden, Handelsgeschäfte mit konfigurierbaren TP-Levels und SL in Punkten simuliert oder ausführt und Ergebnisse wie TP/SL-Treffer zur Leistungsanalyse überwacht.

Automatisieren von Handelsstrategien in MQL5 (Teil 40): Fibonacci-Retracement-Handel mit nutzerdefinierten Niveaus

In diesem Artikel bauen wir einen MQL5 Expert Advisor für den Fibonacci-Retracement-Handel auf, indem wir entweder Tageskerzenbereiche oder Lookback-Arrays verwenden, um nutzerdefinierte Niveaus wie 50 % und 61,8 % für den Einstieg zu berechnen und Auf- oder Abwärts-Konstellationen auf der Grundlage des Schlusskurses im Vergleich zum Eröffnungskurs zu bestimmen. Das System löst Käufe oder Verkäufe beim Überschreiten von Kursniveaus aus, mit maximalen Abschlüssen pro Niveau, optionaler Schließung bei neuen Fib-Kalks, punktbasierten Trailing-Stops nach einer Mindestgewinnschwelle und SL/TP-Puffern als Prozentsätze der Spanne.

Risikobasierter Trade Placement EA mit On-Chart UI (Teil 2): Hinzufügen von Interaktivität und Logik

Lernen Sie, wie man einen interaktiven MQL5 Expert Advisor mit einem Kontrollfeld auf dem Chart erstellt. Sie wissen, wie man risikobasierte Losgrößen berechnet und Handelsgeschäfte direkt vom Chart aus tätigt.

Automatisieren von Handelsstrategien in MQL5 (Teil 39): Statistische Rückkehr zum Mittelwert mit Konfidenzintervallen und Dashboard

In diesem Artikel entwickeln wir einen MQL5 Expert Advisor für den Handel von einer Rückkehr zum Mittelwert, der statistischen Momente wie Mittelwert, Varianz, Schiefe, Kurtosis und dem Jarque-Bera-Test über einen bestimmten Zeitraum, um nicht-normale Verteilungen zu identifizieren und Kauf- bzw.Verkaufssignale auf der Grundlage von Konfidenzintervallen mit adaptiven Schwellenwerten zu erzeugen.

Risk-Based Trade Placement EA mit On-Chart UI (Part 1): Gestaltung der Nutzeroberfläche

Lernen Sie, wie man ein sauberes und professionelles On-Chart-Kontrollpanel in MQL5 für einen Risk-Based Trade Placement Expert Advisor erstellt. Diese Schritt-für-Schritt-Anleitung erklärt, wie man eine funktionale GUI entwirft, die es Händlern ermöglicht, Handelsparameter einzugeben, die Losgröße zu berechnen und die automatische Auftragserteilung vorzubereiten.

Automatisieren von Handelsstrategien in MQL5 (Teil 38): Versteckter RSI-Divergenzhandel mit Steigungswinkel-Filtern

In diesem Artikel bauen wir einen MQL5 EA, der versteckte RSI-Divergenzen über Umkehrpunkte mit Stärke, Balkenbereiche, Toleranz und Steigungswinkel-Filter für Preis und RSI-Linien erkennt. Es führt Kauf-/Verkaufstransaktionen auf validierte Signale mit festen Lots, SL/TP in Pips und optionalen Trailing-Stops zur Risikokontrolle aus.

Aufbau eines Smart Trade Managers in MQL5: Automatisieren Sie Break-Even, Trailing Stop und Teilweises Schließen

Lernen Sie, wie man einen Smart Trade Manager Expert Advisor in MQL5 erstellt, der das Handelsmanagement mit Break-Even-, Trailing-Stop- und Partial-Close-Funktionen automatisiert. Ein praktischer, schrittweiser Leitfaden für Händler, die durch Automatisierung Zeit sparen und die Konsistenz verbessern wollen.

Automatisieren von Handelsstrategien in MQL5 (Teil 37): Regelmäßige RSI-Divergenz-Konvergenz mit visuellen Indikatoren

In diesem Artikel bauen wir einen MQL5 EA, der regelmäßige RSI-Divergenzen anhand von Umkehrpunkten mit Stärke, Balken-Limits und Toleranzprüfungen erkennt. Er führt Handelsgeschäfte auf Auf- oder Abwärtssignale mit festen Losgröße, SL/TP in Pips und optionalen Trailing Stops aus. Zu den visuellen Elementen gehören farbige Linien in den Charts und beschriftete Schwankungen für einen besseren Einblick in die Strategie.

Einführung in MQL5 (Teil 29): Beherrschung der API- und WebRequest-Funktion in MQL5 (III)

In diesem Artikel setzen wir die Beherrschung von API und WebRequest in MQL5 fort, indem wir Kerzendaten aus einer externen Quelle abrufen. Wir konzentrieren uns auf die Aufteilung der Serverantwort, die Bereinigung der Daten und die Extraktion wesentlicher Elemente wie Eröffnungszeit und OHLC-Werte für mehrere Tageskerzen, um die Daten für die weitere Analyse vorzubereiten.

Dreieckige und Sägezahnwellen: Analysetools für Händler

Die Wellenanalyse ist eine der Methoden der technischen Analyse. In diesem Artikel geht es um zwei weniger konventionelle Wellenmuster: Dreiecks- und Sägezahnwellen. Diese Formationen untermauern eine Reihe von technischen Indikatoren, die für die Analyse der Marktpreise entwickelt wurden.

Neuronale Netze im Handel: Hybride Graphsequenzmodelle (letzter Teil)

Wir erforschen weiterhin hybride Graphsequenzmodelle (GSM++), die die Vorteile verschiedener Architekturen vereinen und eine hohe Analysegenauigkeit sowie eine effiziente Verteilung der Rechenressourcen bieten. Diese Modelle erkennen verborgene Muster, verringern die Auswirkungen von Marktstörungen und verbessern die Prognosequalität.

Visualisierung von Strategien in MQL5: Verteilung der Optimierungsergebnisse auf die Kriteriendiagramme

In diesem Artikel schreiben wir ein Beispiel für die Visualisierung des Optimierungsprozesses und zeigen die drei besten Durchgänge für die vier Optimierungskriterien. Wir werden auch die Möglichkeit bieten, einen der drei besten Durchgänge für die Darstellung der Daten in Tabellen und Charts auszuwählen.

Swap-Arbitrage am Devisenmarkt: Aufbau eines synthetischen Portfolios und Generierung eines konsistenten Swapflusses

Möchten Sie wissen, wie Sie von den unterschiedlichen Zinssätzen profitieren können? Dieser Artikel befasst sich mit der Frage, wie man Swap-Arbitrage auf dem Forex-Markt nutzen kann, um jede Nacht einen stabilen Gewinn zu erzielen und ein Portfolio aufzubauen, das gegen Marktschwankungen resistent ist.

Neuronale Netze im Handel: Hybride Graphsequenzmodelle (GSM++)

Hybride Graphsequenzmodelle (GSM++) kombinieren die Vorteile verschiedener Architekturen, um eine realitätsnahe Datenanalyse und optimierte Rechenkosten zu ermöglichen. Diese Modelle passen sich effektiv an dynamische Marktdaten an und verbessern die Darstellung und Verarbeitung von Finanzinformationen.

Verwendung von Deep Reinforcement Learning zur Verbesserung des Ilan Expert Advisor

Wir greifen den Ilan Grid Expert Advisor wieder auf und integrieren Q-Learning in MQL5, um eine adaptive Version für MetaTrader 5 zu erstellen. Der Artikel zeigt, wie man Zustandsmerkmale definiert, sie für eine Q-Tabelle diskretisiert, Aktionen mit ε-greedy auswählt und Belohnungen für Mittelwertbildung und Ausgänge gestaltet. Sie implementieren das Speichern/Laden der Q-Tabelle, stellen die Lernparameter ein und testen EURUSD/AUDUSD im Strategy Tester, um die Stabilität und das Drawdown-Risiko zu bewerten.

Einführung in MQL5 (Teil 26): Aufbau eines EAs mit Hilfe von Unterstützungs- und Widerstandszonen

In diesem Artikel erfahren Sie, wie Sie einen MQL5 Expert Advisor erstellen, der automatisch Unterstützungs- und Widerstandszonen erkennt und darauf basierende Handelsgeschäfte ausführt. Sie werden lernen, wie Sie Ihren EA so programmieren, dass er diese wichtigen Marktniveaus identifiziert, die Preisreaktionen überwacht und Handelsentscheidungen ohne manuelle Eingriffe trifft.

Arbitrage-Handel im Forex: Ein einfacher synthetischer Market-Maker-Bot für den Einstieg

Heute werfen wir einen Blick auf meinen ersten Arbitrage-Roboter – einen Liquiditätsanbieter (wenn man ihn so nennen kann) für synthetische Vermögenswerte. Derzeit arbeitet dieser Bot erfolgreich als Modul in einem großen maschinellen Lernsystem, aber ich habe einen alten Forex-Arbitrage-Roboter aus der Cloud geholt, also lassen Sie uns einen Blick darauf werfen und darüber nachdenken, was wir heute damit machen können.

Einführung in MQL5 (Teil 27): Beherrschung der API- und WebRequest-Funktion in MQL5

Dieser Artikel stellt die Verwendung der Funktion WebRequest() und der APIs in MQL5 zur Kommunikation mit externen Plattformen vor. Sie lernen, wie Sie einen Telegram-Bot erstellen, Chat- und Gruppen-IDs erhalten und Nachrichten direkt von MT5 aus senden, bearbeiten und löschen können. Damit schaffen Sie eine solide Grundlage für die Beherrschung der API-Integration in Ihren zukünftigen MQL5-Projekten.

Vom Neuling zum Experten: Automatisierung der Handelsdisziplin mit einem MQL5 Risk Enforcement EA

Für viele Händler ist die Lücke zwischen der Kenntnis einer Risikoregel und deren konsequenter Befolgung der Punkt, an dem die Konten sterben. Emotionale Übertreibungen, Kompensationshandel und einfaches Versehen können selbst die beste Strategie zunichte machen. Heute werden wir die MetaTrader 5-Plattform in einen unnachgiebigen Vollstrecker Ihrer Handelsregeln verwandeln, indem wir einen Risk Enforcement Expert Advisor entwickeln. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

Vom Neuling zum Experten: Handel mit dem RSI unter Berücksichtigung der Struktur des Marktes

In diesem Artikel werden wir praktische Techniken für den Handel mit dem Relative Strength Index (RSI) Oszillator mit Marktstruktur untersuchen. Wir werden uns auf Kanal-Preisaktionsmuster konzentrieren, wie sie typischerweise gehandelt werden und wie MQL5 zur Verbesserung dieses Prozesses eingesetzt werden kann. Am Ende werden Sie über ein regelbasiertes, automatisiertes Channel-Trading-System verfügen, mit dem Sie Gelegenheiten zur Trendfortsetzung mit größerer Präzision und Beständigkeit nutzen können.

Vom Neuling zum Experten: Entwicklung eines geografischen Marktbewusstseins mit MQL5-Visualisierung

Handeln ohne Sitzungsbewusstsein ist wie Navigieren ohne Kompass – man bewegt sich, aber nicht zielgerichtet. Heute revolutionieren wir die Art und Weise, wie Händler das Markt-Timing wahrnehmen, indem wir gewöhnliche Charts in dynamische geografische Darstellungen verwandeln. Mithilfe der leistungsstarken Visualisierungsfunktionen von MQL5 erstellen wir eine Live-Weltkarte, die aktive Handelssitzungen in Echtzeit beleuchtet und abstrakte Marktzeiten in intuitive visuelle Intelligenz verwandelt. Diese Reise schärft Ihre Handelspsychologie und offenbart professionelle Programmiertechniken, die die Lücke zwischen komplexen Marktstrukturen und praktischen, umsetzbaren Erkenntnissen schließen.

Neuronale Netze im Handel: Zweidimensionale Verbindungsraummodelle (letzter Teil)

Wir erforschen weiterhin den innovativen Chimera-Rahmen – ein zweidimensionales Zustandsraummodell, das neuronale Netzwerktechnologien zur Analyse mehrdimensionaler Zeitreihen nutzt. Diese Methode bietet eine hohe Vorhersagegenauigkeit bei geringen Rechenkosten.

Wie können jahrhundertealte Funktionen Ihre Handelsstrategien aktualisieren?

Dieser Artikel befasst sich mit der Rademacher- und der Walsh-Funktion. Wir werden untersuchen, wie diese Funktionen auf die Analyse von Finanzzeitreihen angewendet werden können, und auch verschiedene Anwendungen für den Handel in Betracht ziehen.

Neuronale Netze im Handel: Zweidimensionale Verbindungsraummodelle (Chimera)

In diesem Artikel wird das innovative Chimera-System vorgestellt: ein zweidimensionales Zustandsraummodell, das neuronale Netze zur Analyse multivariater Zeitreihen verwendet. Diese Methode bietet eine hohe Genauigkeit bei geringen Rechenkosten und übertrifft damit traditionelle Ansätze und Transformer-Architekturen.

Neuronale Netze im Handel: Multi-Task-Lernen auf der Grundlage des ResNeXt-Modells (letzter Teil)

Wir erforschen weiterhin ein auf ResNeXt basierendes Multitasking-Lernsystem, das sich durch Modularität, hohe Recheneffizienz und die Fähigkeit, stabile Muster in Daten zu erkennen, auszeichnet. Die Verwendung eines einzigen Encoders und spezieller „Köpfe“ verringert das Risiko einer Überanpassung des Modells und verbessert die Qualität der Prognosen.