Artikel über die Automatisierung von Handelssystemen in MQL5

Lesen Sie Artikel über Handelssysteme, in denen unterschiedlichste Ideen vorgestellt sind. Sie erfahren, wie man statistische Methoden und Muster auf japanischen Kerzen verwendet, wie man Signale filtern kann und wofür man Semaphor-Indikatoren braucht.

Mit dem Meister MQL5 lernen Sie, wie man einen Roboter ohne Programmieren zur schnellen Überprüfung von Handelsideen erstellen kann sowie was genetische Algorithmen sind.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 05): Das Logging-Modul von Python, Log Like a Pro

Die Integration des Logging-Moduls von Python in MQL5 ermöglicht Händlern einen systematischen Logging-Ansatz, der die Überwachung, Fehlersuche und Dokumentation von Handelsaktivitäten vereinfacht. Dieser Artikel erläutert den Anpassungsprozess und bietet Händlern ein leistungsfähiges Werkzeug, um Klarheit und Organisation bei der Entwicklung von Handelssoftware zu erhalten.

Verstärkte Gewinnarchitektur: Mehrschichtiger Kontoschutz

In dieser Diskussion stellen wir ein strukturiertes, mehrschichtiges Verteidigungssystem vor, das darauf ausgelegt ist, aggressive Gewinnziele zu verfolgen und gleichzeitig das Risiko katastrophaler Verluste zu minimieren. Der Schwerpunkt liegt auf der Verbindung einer offensiven Handelslogik mit Schutzmaßnahmen auf jeder Ebene der Handelskette. Die Idee ist, einen EA zu entwickeln, der sich wie ein „risikobewusstes Raubtier“ verhält – fähig, hochwertige Gelegenheiten zu ergreifen,jedoch stets mit einem mehrschichtigen Schutz, um zu verhindern, dass man von plötzlichen Marktturbulenzen überrascht wird.

Adaptive Smart Money Architektur (ASMA): Verschmelzung von SMC-Logik und Marktstimmung für dynamische Strategie-Wechsel

Dieses Thema befasst sich mit dem Aufbau einer Adaptive Smart Money Architecture (ASMA) – einem intelligenten Expert Advisor, der Smart-Money-Konzepte (Orderblöcke, Strukturbrüche, Fair-Value-Gaps) mit der Marktstimmung in Echtzeit kombiniert, um automatisch die beste Handelsstrategie in Abhängigkeit von den aktuellen Marktbedingungen auszuwählen.

Automatisieren von Handelsstrategien in MQL5 (Teil 46): Liquidity Sweep on Break of Structure (BoS)

In diesem Artikel bauen wir ein „Liquidity Sweep on Break of Structure“ (BoS) System in MQL5 auf, das hohe/tiefe Umkehrpunkte über eine nutzerdefinierte Länge erkennt, sie als HH/HL/LH/LL kennzeichnet, um BoS zu identifizieren (HH in einem Aufwärtstrend oder LL in einem Abwärtstrend), und Liquidity-Sweeps erkennt, wenn der Preis über den Umkehrpunkt hinausgeht, aber auf einer Auf-/Abwärtskerze wieder innerhalb schließt.

Die Grenzen des maschinellen Lernens überwinden (Teil 9): Korrelationsbasierte Lernen von Merkmalen im selbstüberwachten Finanzwesen

Selbstüberwachtes Lernen ist ein leistungsstarkes Paradigma des statistischen Lernens, das nach Überwachungssignalen sucht, die aus den Beobachtungen selbst generiert werden. Mit diesem Ansatz werden schwierige Probleme des unüberwachten Lernens in vertrautere überwachte Probleme umgewandelt. Diese Technologie hat Anwendungen für unser Ziel als Gemeinschaft von algorithmischen Händlern übersehen. Unsere Diskussion zielt daher darauf ab, dem Leser eine leicht verständliche Brücke in das offene Forschungsgebiet des selbstüberwachten Lernens zu schlagen und bietet praktische Anwendungen, die robuste und zuverlässige statistische Modelle der Finanzmärkte ohne Überanpassung an kleine Datensätze liefern.

Automatisieren von Handelsstrategien in MQL5 (Teil 45): Inverse Fair Value Gap (IFVG)

In diesem Artikel erstellen wir ein System zur Erkennung der inversen Fair-Value-Gaps (IFVG) in MQL5, das Auf-/Abwärts-FVGs auf den letzten Balken mit einer Filterung der Mindestlückengröße identifiziert, ihre Zustände als normal/gemildert/invertiert auf der Grundlage von Preisinteraktionen verfolgt (Abschwächung bei Durchbrüchen auf der Gegenseite, Rücksetzer bei Wiedereintritt, Inversion des Schlusskurses auf der Gegenseite von innen) und Überschneidungen ignoriert, während es die verfolgten FVGs begrenzt.

Klassische Strategien neu interpretieren (Teil 19): Tiefes Eintauchen in das Kreuzen von gleitenden Durchschnitten

In diesem Artikel wird die klassische Strategie des Kreuzens von gleitenden Durchschnitten wieder aufgegriffen und untersucht, warum sie in bewegten, schnelllebigen Märkten oft scheitert. Es werden fünf alternative Filtermethoden vorgestellt, die die Signalqualität verbessern und schwache oder unrentable Handelsgeschäfte entfernen sollen. Die Diskussion zeigt, wie statistische Modelle lernen und Fehler korrigieren können, die der menschlichen Intuition und traditionellen Regeln entgehen. Die Leser erhalten ein besseres Verständnis dafür, wie man eine veraltete Strategie modernisieren kann und welche Fallstricke es gibt, wenn man sich bei der Finanzmodellierung ausschließlich auf Kennzahlen wie den RMSE verlässt.

Der MQL5 Standard Library Explorer (Teil 5): Experte für mehrere Signale

In dieser Sitzung werden wir einen ausgeklügelten Multi-Signal-Expert Advisor unter Verwendung der MQL5-Standardbibliothek erstellen. Dieser Ansatz ermöglicht es uns, integrierte Signale nahtlos mit unserer eigenen Logik zu kombinieren und so einen leistungsstarken und flexiblen Handelsalgorithmus zu entwickeln. Klicken Sie hier, um mehr zu erfahren.

Automatisieren von Handelsstrategien in MQL5 (Teil 44): Erkennung des Change of Character (CHoCH) mit Durchbrechen der hohen und tiefen Umkehrpunkte

In diesem Artikel entwickeln wir ein Erkennungssystem für Change of Character (CHoCH) in MQL5, das hohe und tiefe Umkehrpunkte über eine nutzerdefinierte Balkenanzahl identifiziert, sie als HH/LH für Hochs oder LL/HL für Tiefs kennzeichnet, um die Trendrichtung zu bestimmen, und Handelsgeschäfte bei Durchbrüchen dieser Umkehrpunkte auslöst, was eine potenzielle Umkehr anzeigt, und die Durchbrüche handelt, wenn sich die Struktur ändert.

Statistische Arbitrage durch kointegrierte Aktien (Teil 8): Rolling-Windows-Eigenvektor-Vergleich für Portfolio-Rebalancing

In diesem Artikel wird die Verwendung des Rolling-Windows-Eigenvektor-Vergleichs für die frühzeitige Diagnose von Ungleichgewichten und das Rebalancing des Portfolios in einer statistischen Arbitragestrategie der Rückkehr zum Mittelwert (Mean-Reversion) auf der Grundlage kointegrierter Aktien vorgeschlagen. Sie stellt diese Technik der traditionellen In-Sample/Out-of-Sample-ADF-Validierung gegenüber und zeigt, dass Eigenvektorverschiebungen die Notwendigkeit einer Neugewichtung signalisieren können, selbst wenn die IS/OOS-ADF immer noch eine stationäre Streuung anzeigt. Obwohl die Methode hauptsächlich für die Überwachung des Live-Handels gedacht ist, kommt der Artikel zu dem Schluss, dass der Eigenvektorvergleich auch in das Scoring-System integriert werden könnte – obwohl sein tatsächlicher Beitrag zur Leistung noch getestet werden muss.

Automatisieren von Handelsstrategien in MQL5 (Teil 43): Adaptive lineare Regressionskanalstrategie

In diesem Artikel implementieren wir ein adaptives lineares Regressionskanalsystem in MQL5, das automatisch die Regressionslinie und den Standardabweichungskanal über einen nutzerdefinierten Zeitraum berechnet, nur aktiviert wird, wenn die Steigung einen Mindestschwellenwert überschreitet, um einen klaren Trend zu bestätigen, und den Kanal dynamisch neu erstellt oder erweitert, wenn der Preis um einen konfigurierbaren Prozentsatz der Kanalbreite ausbricht.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 04): Zeit-, Datums- und Datetime-Module aus Python

Im Gegensatz zu MQL5 bietet die Programmiersprache Python Kontrolle und Flexibilität, wenn es um den Umgang mit und die Manipulation von Zeit geht. In diesem Artikel werden wir ähnliche Module zur besseren Handhabung von Datum und Uhrzeit in MQL5 wie in Python implementieren.

Analytical Volume Profile Trading (AVPT): Liquiditätsarchitektur, Marktgedächtnis und algorithmische Ausführung

Analytical Volume Profile Trading (AVPT) untersucht, wie die Liquiditätsarchitektur und das Marktgedächtnis das Preisverhalten beeinflussen, und ermöglicht so einen tieferen Einblick in die institutionelle Positionierung und die volumengesteuerte Struktur. Durch die Zuordnung von POC, HVNs, LVNs und Value Areas können Händler Annahme-, Ablehnungs- und Ungleichgewichtszonen präzise identifizieren.

MetaTrader 5 Machine Learning Blueprint (Teil 6): Entwicklung eines produktionsgerechten Caching-Systems

Sind Sie es leid, Fortschrittsbalken zu beobachten, anstatt Handelsstrategien zu testen? Die herkömmliche Zwischenspeicherung versagt bei Financial ML, sodass Sie mit verlorenen Berechnungen und frustrierenden Neustarts konfrontiert werden. Wir haben eine ausgeklügelte Caching-Architektur entwickelt, die den besonderen Herausforderungen von Finanzdaten gerecht wird: zeitliche Abhängigkeiten, komplexe Datenstrukturen und die ständige Gefahr einer Verzerrung durch Vorausschau. Unser dreischichtiges System sorgt für drastische Geschwindigkeitsverbesserungen, während es veraltete Ergebnisse automatisch ungültig macht und kostspielige Datenlecks verhindert. Warten Sie nicht länger auf Berechnungen, sondern beginnen Sie mit der Iteration in dem Tempo, das der Markt verlangt.

Automatisieren von Handelsstrategien in MQL5 (Teil 42): Sitzungsbasiertes System des Opening Range Breakout (ORB)

In diesem Artikel erstellen wir das vollständig anpassbare sitzungsbasierte System des Opening Range Breakout (ORB) in MQL5, mit dem wir eine beliebige Startzeit der Sitzung und die Dauer der Spanne festlegen können, das Hoch und Tief dieser Eröffnungsperiode automatisch berechnet und nur bestätigte Ausbrüche in die Richtung der Bewegung handelt.

Die Grenzen des maschinellen Lernens überwinden (Teil 8): Nichtparametrische Strategieauswahl

Dieser Artikel zeigt, wie man ein Blackbox-Modell konfiguriert, um automatisch starke Handelsstrategien mit einem datengesteuerten Ansatz zu entdecken. Indem wir die gegenseitige Information nutzen, um die lernfähigsten Signale zu priorisieren, können wir intelligentere und anpassungsfähigere Modelle erstellen, die herkömmliche Methoden übertreffen. Die Leser werden auch lernen, häufige Fallstricke wie den übermäßigen Rückgriff auf oberflächliche Metriken zu vermeiden und stattdessen Strategien zu entwickeln, die auf aussagekräftigen statistischen Erkenntnissen beruhen.

Automatisieren von Handelsstrategien in MQL5 (Teil 41): Candle Range Theory (CRT) – Akkumulation, Manipulation, Distribution (AMD)

In diesem Artikel entwickeln wir das Handelssystem der Candle Range Theory (CRT, Theorie des Kerzenbereichs) in MQL5, das Akkumulationsbereiche auf einem bestimmten Zeitrahmen identifiziert, Durchbrüche mit Manipulationstiefenfilterung erkennt und Umkehrungen für Einstiegsgeschäfte in der Distributionsphase bestätigt. Das System unterstützt dynamische oder statische Stop-Loss- und Take-Profit-Berechnungen auf der Grundlage von Risiko-Ertrags-Verhältnissen, optionale Trailing-Stops und Positionslimits pro Richtung für ein kontrolliertes Risikomanagement.

Die Grenzen des maschinellen Lernens überwinden (Teil 7): Automatische Strategieauswahl

Dieser Artikel zeigt, wie man mit MetaTrader 5 automatisch potenziell profitable Handelsstrategien identifizieren kann. White-Box-Lösungen, die auf unüberwachter Matrixfaktorisierung beruhen, sind schneller zu konfigurieren, leichter zu interpretieren und bieten eine klare Anleitung, welche Strategien beibehalten werden sollen. Black-Box-Lösungen sind zwar zeitaufwändiger, eignen sich aber besser für komplexe Marktbedingungen, die mit White-Box-Ansätzen nicht erfasst werden können. Diskutieren Sie mit uns, wie unsere Handelsstrategien uns helfen können, unter allen Umständen profitable Strategien zu identifizieren.

Entwicklung einer Handelsstrategie: Der Flower-Volatilitäts-Index als Trendfolgemethode

Das unermüdliche Bestreben, Marktrhythmen zu entschlüsseln, hat Händler und quantitative Analysten dazu veranlasst, unzählige mathematische Modelle zu entwickeln. In diesem Artikel wird der Flower Volatility Index (FVI) vorgestellt, ein neuartiger Ansatz, der die mathematische Eleganz der Rosenkurven in ein funktionales Handelsinstrument verwandelt. Mit dieser Arbeit haben wir gezeigt, wie mathematische Modelle in praktische Handelsmechanismen umgewandelt werden können, die sowohl die Analyse als auch die Entscheidungsfindung unter realen Marktbedingungen unterstützen.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 6): Einführung der Chat-Lösch- und Suchfunktionalität

In Teil 6 unserer Serie über das KI-Handelssystem MQL5 entwickeln wir den in ChatGPT integrierten Expert Advisor weiter, indem wir eine Chat-Löschfunktion durch interaktive Löschschaltflächen in der Seitenleiste, kleine/große Verlaufs-Popups und ein neues Such-Popup einführen, die es Händlern ermöglichen, anhaltende Unterhaltungen effizient zu verwalten und zu organisieren, während die verschlüsselte Speicherung und die KI-gesteuerten Signale aus den Chartdaten erhalten bleiben.

Entwicklung einer Handelsstrategie: Ansatz der Pseudo-Pearson-Korrelation

Die Generierung neuer Indikatoren aus vorhandenen Indikatoren bietet eine leistungsstarke Möglichkeit zur Verbesserung der Handelsanalyse. Durch die Definition einer mathematischen Funktion, die die Ergebnisse bestehender Indikatoren integriert, können Händler hybride Indikatoren erstellen, die mehrere Signale in einem einzigen, effizienten Instrument zusammenfassen. In diesem Artikel wird ein neuer Indikator vorgestellt, der aus drei Oszillatoren besteht und eine modifizierte Version der Pearson-Korrelationsfunktion verwendet, die wir Pseudo-Pearson-Korrelation (PPC) nennen. Der PPC-Indikator zielt darauf ab, die dynamische Beziehung zwischen Oszillatoren zu quantifizieren und sie in einer praktischen Handelsstrategie anzuwenden.

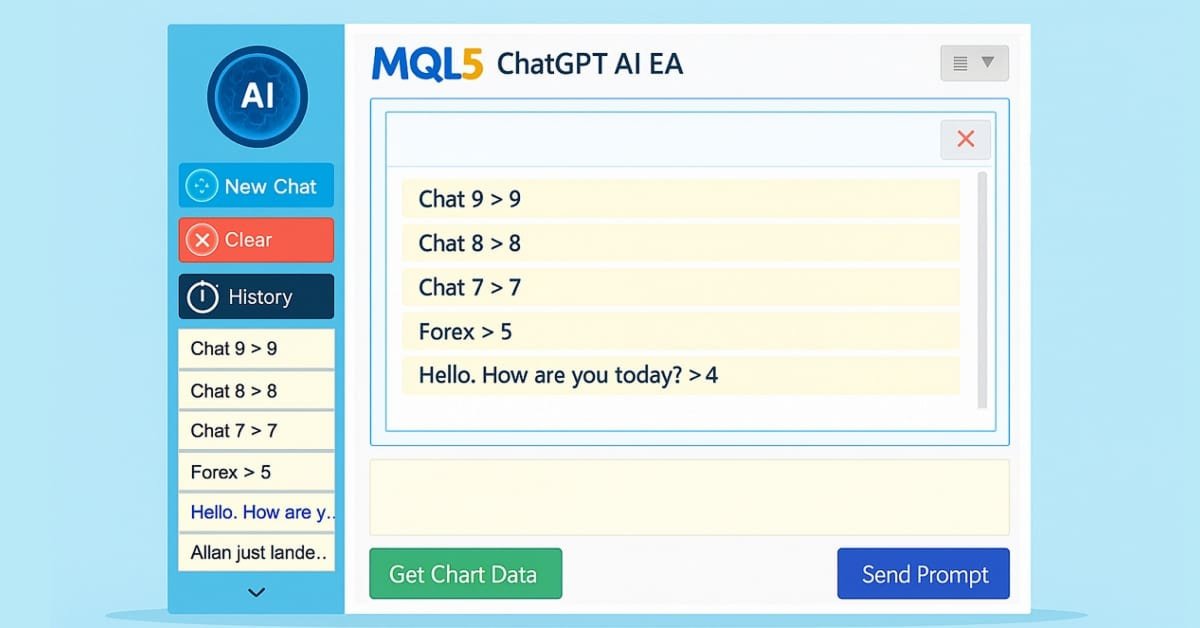

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 5): Hinzufügen einer ausklappbaren Seitenleiste mit Chat-Popups

In Teil 5 unserer Serie über das KI-Handelssystem MQL5 verbessern wir den in ChatGPT integrierten Expert Advisor, indem wir eine ausklappbare Seitenleiste einführen, die Navigation mit kleinen und großen Verlaufs-Popups für eine nahtlose Chat-Auswahl verbessern und gleichzeitig die Handhabung von mehrzeiligen Eingaben, die dauerhafte verschlüsselte Chat-Speicherung und die KI-gesteuerte Erzeugung von Handelssignalen aus Chartdaten beibehalten.

Selbstoptimierende Expert Advisors in MQL5 (Teil 17): Ensemble Intelligence

Alle algorithmischen Handelsstrategien sind, unabhängig von ihrer Komplexität, schwierig einzurichten und zu pflegen – eine Herausforderung für Anfänger und Experten gleichermaßen. In diesem Artikel wird ein Ensemble-Rahmenwerk vorgestellt, in dem überwachte Modelle und menschliche Intuition zusammenarbeiten, um ihre gemeinsamen Einschränkungen zu überwinden. Indem wir eine Kanalstrategie mit gleitendem Durchschnitt mit einem Ridge-Regressionsmodell für dieselben Indikatoren abgleichen, erreichen wir eine zentralisierte Kontrolle, eine schnellere Selbstkorrektur und die Rentabilität von ansonsten unrentablen Systemen.

MQL5-Handelswerkzeuge (Teil 10): Aufbau eines Strategieverfolgungssystems mit visuellen Ebenen und Erfolgsmetriken

In diesem Artikel entwickeln wir ein MQL5-Strategie-Trackersystem, das das Kreuzen von gleitenden Durchschnitte erkennt, die von einem langfristigen MA gefiltert werden, Handelsgeschäfte mit konfigurierbaren TP-Levels und SL in Punkten simuliert oder ausführt und Ergebnisse wie TP/SL-Treffer zur Leistungsanalyse überwacht.

Entwicklung einer Handelsstrategie: Die Triple-Sinus-Mittelwertumkehrmethode

In diesem Artikel wird die Methode der Triple Sine Mean Reversion vorgestellt, eine Handelsstrategie, die auf einem neuen mathematischen Indikator basiert – dem Triple Sine Oscillator (TSO). Der TSO ist von der kubischen Sinusfunktion abgeleitet, die zwischen -1 und +1 oszilliert und sich daher zur Erkennung überkaufter und überverkaufter Marktbedingungen eignet. Insgesamt zeigt die Studie, wie mathematische Funktionen in praktische Handelsinstrumente umgewandelt werden können.

Entwicklung des Price Action Analysis Toolkit (Teil 50): Entwicklung der RVGI, CCI und SMA Confluence Engine in MQL5

Vielen Händlern fällt es schwer, echte Umkehrungen zu erkennen. Dieser Artikel stellt einen EA vor, der RVGI, CCI (±100) und einen SMA-Trendfilter kombiniert, um ein einziges klares Umkehrsignal zu erzeugen. Der EA enthält ein On-Chart-Panel, konfigurierbare Warnungen und die vollständige Quelldatei zum sofortigen Herunterladen und Testen.

Automatisieren von Handelsstrategien in MQL5 (Teil 40): Fibonacci-Retracement-Handel mit nutzerdefinierten Niveaus

In diesem Artikel bauen wir einen MQL5 Expert Advisor für den Fibonacci-Retracement-Handel auf, indem wir entweder Tageskerzenbereiche oder Lookback-Arrays verwenden, um nutzerdefinierte Niveaus wie 50 % und 61,8 % für den Einstieg zu berechnen und Auf- oder Abwärts-Konstellationen auf der Grundlage des Schlusskurses im Vergleich zum Eröffnungskurs zu bestimmen. Das System löst Käufe oder Verkäufe beim Überschreiten von Kursniveaus aus, mit maximalen Abschlüssen pro Niveau, optionaler Schließung bei neuen Fib-Kalks, punktbasierten Trailing-Stops nach einer Mindestgewinnschwelle und SL/TP-Puffern als Prozentsätze der Spanne.

Markets Positioning Codex in MQL5 (Teil 2): Bitweises Lernen, mit Multi-Patterns für Nvidia

Wir setzen unsere neue Serie zur Marktpositionierung fort, in der wir bestimmte Vermögenswerte mit spezifischen Handelsrichtungen in überschaubaren Testfenstern untersuchen. Wir begannen mit der Betrachtung der Aktie von Nvidia Corp. im letzten Artikel, in dem wir 5 Signalmuster aus der komplementären Paarung von RSI und DeMarker-Oszillator behandelten. In diesem Artikel befassen wir uns mit den verbleibenden 5 Mustern und gehen auch auf die Optionen mit mehreren Mustern ein, die nicht nur ungebundene Kombinationen aller zehn Muster, sondern auch spezielle Kombinationen von nur einem Paar umfassen.

Statistische Arbitrage durch kointegrierte Aktien (Teil 7): Punktesystem 2

In diesem Artikel werden zwei zusätzliche Bewertungskriterien für die Auswahl von Aktienkörben beschrieben, die im Rahmen der Strategien von der Rückkehr zum Mittelwert gehandelt werden sollen, genauer gesagt im Rahmen der kointegrationsbasierten statistischen Arbitrage. Er ergänzt einen früheren Artikel, in dem die Liquidität und die Stärke der Kointegrationsvektoren sowie die strategischen Kriterien des Zeitrahmens und des Rückblickzeitraums vorgestellt wurden, durch die Einbeziehung der Stabilität der Kointegrationsvektoren und der Zeit bis zur Rückkehr zum Mittelwert (Halbwertszeit). Der Artikel enthält die kommentierten Ergebnisse eines Backtests, bei dem die neuen Filter angewandt wurden, und die für die Reproduktion erforderlichen Dateien werden ebenfalls bereitgestellt.

Markets Positioning Codex in MQL5 (Teil 1): Bitwise Learning für Nvidia

Wir beginnen eine neue Artikelserie, die auf unseren früheren Bemühungen aufbaut, die wir in der MQL5-Assistentenserie dargelegt haben, indem wir sie weiterführen und unseren Ansatz zum systematischen Handel und zum Testen von Strategien verstärken. In dieser neuen Serie werden wir uns auf Expert Advisors konzentrieren, die so kodiert sind, dass sie nur eine einzige Art von Position halten - in erster Linie Kaufpositionen. Die Konzentration auf nur einen Markttrend kann die Analyse vereinfachen, die Komplexität der Strategie verringern und einige wichtige Erkenntnisse zutage fördern, vor allem, wenn man nicht nur mit Devisen handelt. In unserer Serie werden wir daher untersuchen, ob dies auch bei Aktien und anderen Nicht-Devisenwerten wirksam ist, wo Nur-Kauf-Systeme in der Regel gut mit Smart-Money- oder institutionellen Strategien korrelieren.

Blaupause für maschinelles Lernen (Teil 4): Die versteckte Schwachstelle in Ihrer ML-Pipeline – Gleichzeitigkeit der Kennzeichnungen

Entdecken Sie, wie Sie eine kritische Schwachstelle beim maschinellen Lernen im Finanzbereich beheben können, die zu einer Überanpassung der Modelle und einer schlechten Live-Performance führt – die Gleichzeitigkeit der Kennzeichen. Bei der Verwendung der Triple-Barrier-Methode überschneiden sich die Trainingskennzeichen zeitlich, wodurch die zentrale IID-Annahme der meisten ML-Algorithmen verletzt wird. Dieser Artikel bietet eine praktische Lösung in Form einer Stichprobengewichtung. Sie werden lernen, wie man die zeitliche Überlappung zwischen Handelssignalen quantifiziert, Stichprobengewichte berechnet, die die einzigartigen Informationen jeder Beobachtung widerspiegeln, und diese Gewichte in Scikit-Learn implementiert, um robustere Klassifikatoren zu erstellen. Das Erlernen dieser grundlegenden Techniken wird Ihre Handelsmodelle robuster, zuverlässiger und profitabler machen.

Langfristige Handelsgeschäfte optimieren: Engulfing-Kerzenmuster und Liquiditätsstrategien

Dies ist ein EA, der auf einem hohen Zeitrahmen basiert und langfristige Analysen, Handelsentscheidungen und Ausführungen auf der Grundlage von Analysen auf einem höheren Zeitrahmen von W1, D1 und MN vornimmt. Dieser Artikel befasst sich ausführlich mit einem EA, der speziell für langfristige Händler entwickelt wurde, die geduldig genug sind, um ihre Positionen während turbulenter Kursbewegungen im unteren Zeitrahmen zu halten, ohne ihre Ausrichtung häufig zu ändern, bis die Take-Profit-Ziele erreicht sind.

Formulierung von dynamischen Multi-Pair EA (Teil 5): Scalping vs. Swing Handelsansätze

Dieser Teil befasst sich mit der Entwicklung eines dynamischen Multi-Pair Expert Advisors, der in der Lage ist, sich zwischen den Modi Scalping und Swing Trading anzupassen. Sie deckt die strukturellen und algorithmischen Unterschiede bei der Signalerzeugung, der Handelsausführung und dem Risikomanagement ab und ermöglicht es dem EA, Strategien auf der Grundlage des Marktverhaltens und der Nutzereingaben intelligent zu wechseln.

Klassische Strategien neu interpretieren (Teil 17): Modellierung technischer Indikatoren

In dieser Diskussion konzentrieren wir uns auf die Frage, wie wir die gläserne Decke durchbrechen können, die uns die klassischen Techniken des maschinellen Lernens im Finanzbereich auferlegen. Es scheint, dass die größte Einschränkung für den Wert, den wir aus statistischen Modellen ziehen können, nicht in den Modellen selbst liegt – weder in den Daten noch in der Komplexität der Algorithmen – sondern vielmehr in der Methodik, mit der wir sie anwenden. Mit anderen Worten: Der wahre Engpass kann darin liegen, wie wir das Modell einsetzen, und nicht in der eigentlichen Fähigkeit des Modells.

Entwicklung einer Handelsstrategie: Die Methode der Butterfly-Oszillation

In diesem Artikel zeigen wir, wie das faszinierende mathematische Konzept der Butterfly-Kurve in ein praktisches Handelsinstrument umgewandelt werden kann. Wir haben den Butterfly-Oszillator konstruiert und um ihn herum eine grundlegende Handelsstrategie entwickelt. Die Strategie kombiniert effektiv die einzigartigen zyklischen Signale des Oszillators mit der traditionellen Trendbestätigung durch gleitende Durchschnitte und schafft so einen systematischen Ansatz zur Identifizierung potenzieller Einstiege in den Markt.

Der MQL5 Standard Library Explorer (Teil 3): Experte für den Kanal der Standardabweichung

In dieser Diskussion werden wir einen Expert Advisor entwickeln, der die Klassen CTrade und CStdDevChannel verwendet und dabei mehrere Filter zur Verbesserung der Rentabilität anwendet. In dieser Phase wird unsere vorherige Diskussion in die Praxis umgesetzt. Außerdem werde ich einen weiteren einfachen Ansatz vorstellen, der Ihnen helfen soll, die MQL5-Standardbibliothek und die ihr zugrunde liegende Codebasis besser zu verstehen. Nehmen Sie an der Diskussion teil, um diese Konzepte in der Praxis zu erkunden.

Automatisieren von Handelsstrategien in MQL5 (Teil 39): Statistische Rückkehr zum Mittelwert mit Konfidenzintervallen und Dashboard

In diesem Artikel entwickeln wir einen MQL5 Expert Advisor für den Handel von einer Rückkehr zum Mittelwert, der statistischen Momente wie Mittelwert, Varianz, Schiefe, Kurtosis und dem Jarque-Bera-Test über einen bestimmten Zeitraum, um nicht-normale Verteilungen zu identifizieren und Kauf- bzw.Verkaufssignale auf der Grundlage von Konfidenzintervallen mit adaptiven Schwellenwerten zu erzeugen.

Entwicklung des Price Action Analysis Toolkit (Teil 49): Integration von Trend-, Momentum- und Volatilitätsindikatoren in ein MQL5-System

Vereinfachen Sie Ihre MetaTrader 5 Charts mit dem Multi Indicator Handler EA. Dieses interaktive Dashboard fasst Trend-, Momentum- und Volatilitätsindikatoren in einem Echtzeit-Panel zusammen. Wechseln Sie im Handumdrehen zwischen den Profilen und konzentrieren Sie sich auf die Analyse, die Sie am meisten benötigen. Mit den Ein-Klick-Steuerelementen zum Ausblenden/Einblenden können Sie sich auf die Kursentwicklung konzentrieren. Lesen Sie weiter, um Schritt für Schritt zu erfahren, wie Sie es in MQL5 selbst erstellen und anpassen können.

Automatisieren von Handelsstrategien in MQL5 (Teil 38): Versteckter RSI-Divergenzhandel mit Steigungswinkel-Filtern

In diesem Artikel bauen wir einen MQL5 EA, der versteckte RSI-Divergenzen über Umkehrpunkte mit Stärke, Balkenbereiche, Toleranz und Steigungswinkel-Filter für Preis und RSI-Linien erkennt. Es führt Kauf-/Verkaufstransaktionen auf validierte Signale mit festen Lots, SL/TP in Pips und optionalen Trailing-Stops zur Risikokontrolle aus.

Entwicklung des Price Action Analysis Toolkit (Teil 48): Multi-Timeframe Harmony Index mit gewichtetem Bias Dashboard

In diesem Artikel wird der „Multi-Timeframe Harmony Index“ vorgestellt – ein fortschrittlicher Expert Advisor für MetaTrader 5, der einen gewichteten Bias aus mehreren Timeframes berechnet, die Messwerte mithilfe des EMA glättet und die Ergebnisse in einem übersichtlichen Dashboard anzeigt. Es umfasst anpassbare Warnungen und automatische Kauf-/Verkaufssignale bei Überschreiten von Schwellenwerten für starke Verzerrungen. Geeignet für Händler, die Multi-Timeframe-Analysen nutzen, um ihre Einstiege an der allgemeinen Marktstruktur auszurichten.