市场是一个受控的动态系统。 - 页 8 123456789101112131415...551 新评论 Сергей 2011.05.24 07:02 #71 avtomat: 我以不同的方式提出这个问题:"确定导致Y效应 的X原因" 是否有任何根本的区别?你基本上是在逆向预测。这是一种很好的模型识别方法,但只适用于静止过程,对于其他过程,至少可以说是不可取的。 [删除] 2011.05.24 08:18 #72 Vizard: 我们可以在回归分析中看到,例如,以回归系数的形式......或以另一种方式(例如,我们以函数的形式得到答案)......也就是说,作为教师,我们把我们想最终研究的东西,以及输入--我们寻找依赖的东西,然后我们看 你不能提前说什么。也许会,也许不会......。为了进行比较,我们需要不同模型的结果。目前还没有这样的结果... [删除] 2011.05.24 08:23 #73 Farnsworth: 原理上有什么不同吗?你基本上是在逆向预测。这是一种很好的模型识别方法,但只适用于静止过程,对于其他过程,至少可以说是不可取的。当然是有区别的;)因为在原因和结果之间 Сергей 2011.05.24 08:53 #74 avtomat: 当然是有区别的;)因为在原因和结果之间 我再试一次,你是在逆向预测,在外汇行情及其任何转变上都没有意义。根本就没有。这样的方法并不是什么新东西,它被很好地描述了,并且具有狭窄的适用性。你不会得到关于这个系列的任何新信息。 PS: 但不干涉,玩得开心点 :o) [删除] 2011.05.24 09:03 #75 不,我不向后预测。 哦,那好吧。我将继续享受乐趣;) [删除] 2011.05.24 10:49 #76 不管是谁描述的,我想测试一下我的想法;) 而这个想法应该产生这样的结果。 (Y 的左边和右边是非周期性的链接) [删除] 2011.05.24 15:32 #77 而我刚刚意识到这种不情愿的原因是什么...... 你在寻找一个 "公式",我在建立我的模型作为一个跟踪系统。 . 为了精确定义,模型的控制信号是底部窗口的虚线。 sergeyas 2011.05.24 15:52 #78 avtomat: 而我刚刚意识到这种不情愿的原因是什么...... 你在寻找一个 "公式",我正在建立我的模型作为一个跟踪系统。 . 为了精确定义,模型的控制信号是底部窗口的虚线。 有什么能阻止你使用这个公式,并根据当前情况对其进行调整? 追踪系统==适应性? 是否有根本的区别? 在这两个系统中,最主要的是找到一个用于适应的 "真实 "参数(阅读--跟踪系统中的某种错位信号)。 然而,跟踪系统可能是 "主动 "的,但适应性系统更可能是被动的。 Vizard 2011.05.24 16:27 #79 自动......对不起,也许我不明白......只是想了解......还没明白......。 这里有一个例子,沿着你最后一张截图的思路...... 所以我把控制(屏幕上的底线)放在顶部... 那又怎样如果我只是采取这种控制线,并在穿越0时使用它,有什么区别呢?即:为什么要把事情复杂化... [删除] 2011.05.24 16:37 #80 是的,我怎么说呢...有一些不满意的地方,有一种改进的愿望。寻找改进的方法会导致某种改进...而这反过来又有助于看到进一步修改的方法......这是一个反复的过程...... 123456789101112131415...551 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

我以不同的方式提出这个问题:"确定导致Y效应 的X原因"

我们可以在回归分析中看到,例如,以回归系数的形式......或以另一种方式(例如,我们以函数的形式得到答案)......也就是说,作为教师,我们把我们想最终研究的东西,以及输入--我们寻找依赖的东西,然后我们看

原理上有什么不同吗?你基本上是在逆向预测。这是一种很好的模型识别方法,但只适用于静止过程,对于其他过程,至少可以说是不可取的。

当然是有区别的;)因为在原因和结果之间

当然是有区别的;)因为在原因和结果之间

我再试一次,你是在逆向预测,在外汇行情及其任何转变上都没有意义。根本就没有。这样的方法并不是什么新东西,它被很好地描述了,并且具有狭窄的适用性。你不会得到关于这个系列的任何新信息。

PS: 但不干涉,玩得开心点 :o)

不,我不向后预测。

哦,那好吧。我将继续享受乐趣;)

不管是谁描述的,我想测试一下我的想法;)

而这个想法应该产生这样的结果。

(Y 的左边和右边是非周期性的链接)

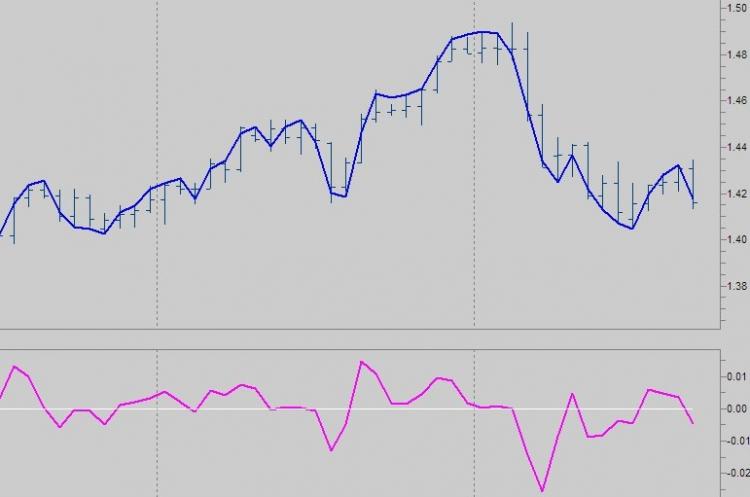

而我刚刚意识到这种不情愿的原因是什么......

你在寻找一个 "公式",我在建立我的模型作为一个跟踪系统。

.

为了精确定义,模型的控制信号是底部窗口的虚线。

而我刚刚意识到这种不情愿的原因是什么......

你在寻找一个 "公式",我正在建立我的模型作为一个跟踪系统。

.

为了精确定义,模型的控制信号是底部窗口的虚线。

有什么能阻止你使用这个公式,并根据当前情况对其进行调整?

追踪系统==适应性? 是否有根本的区别?

在这两个系统中,最主要的是找到一个用于适应的 "真实 "参数(阅读--跟踪系统中的某种错位信号)。

然而,跟踪系统可能是 "主动 "的,但适应性系统更可能是被动的。

自动......对不起,也许我不明白......只是想了解......还没明白......。

这里有一个例子,沿着你最后一张截图的思路......

所以我把控制(屏幕上的底线)放在顶部...

那又怎样如果我只是采取这种控制线,并在穿越0时使用它,有什么区别呢?即:为什么要把事情复杂化...