Если приращения случайны, то цена - это random walk, она имеет нормальное распределения, и заработать на ней гарантированно нельзя. Однако надо оговорить природу приращения, сказать просто "случайная" - не сказать ничего. В жизни всё случайно. У автобуса есть расписание, но время его прибытия величина случайная. Случайные приращения цены могут быть коррелированы с фазами луны, например, это не делает их неслучайными. Чтобы получить random walk приращения должны быть iid независимыми и одинаково распределёнными.

Приращение цены можно считать нормально распределённым - это достаточно близко к реальности, однако это ничего не даст, если оно iid . Можно считать приращение цены t-распределённым со степенью свободы 4 или 5. Это гораздо ближе к реальности, чем допущение о нормальности приращений. Результирующий процесс будет random walk. Вот он-то вообще гарантированно нормально распределённый, независимо от распределения приращений, но от той нормальности никакого прока - нельзя заработать на случайном блуждании. Приращение цены можно считать стационарными, но их нельзя торговать. Торговать можно цену, а она random walk, процесс нестационарный. По крайней мере в контексте данного топика.

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

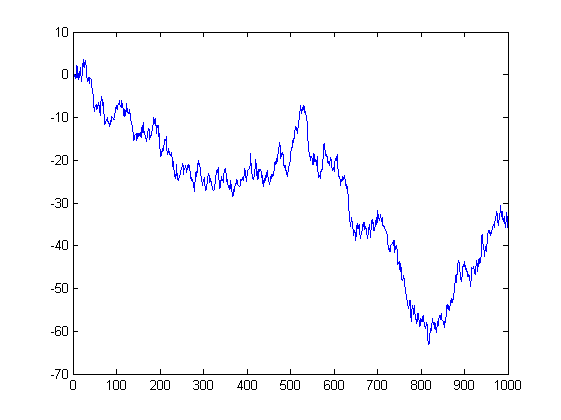

На тебе гистограмму и пробабилити плот для 1000-го отсчёта.

Хотя исходя из того, что приращения были нормальные, сумма нормальных распределений есть нормальное распределение. Тут ничего даже и проверять-то не надо.

Если приращения случайны, то цена - это random walk, она имеет нормальное распределения, и заработать на ней гарантированно нельзя.

Однако надо оговорить природу приращения, сказать просто "случайная" - не сказать ничего. В жизни всё случайно. У автобуса есть расписание, но время его прибытия величина случайная. Случайные приращения цены могут быть коррелированы с фазами луны, например, это не делает их неслучайными.

Чтобы получить random walk приращения должны быть iid независимыми и одинаково распределёнными.

这就是问题所在:价格增量不是正态分布。否则就能保证靠它赚钱。

В том то и дело, что приращение цены не нормально распределено. Иначе заработать на нем было бы гарантированно можно.

相对于什么是不正常的增量?

В том то и дело, что приращение цены не нормально распределено. Иначе заработать на нем было бы гарантированно можно.

可以假设价格增量为正态分布,这已经足够接近现实了,但如果它是iid,就没有任何作用。价格增量可被视为自由度为4或5的t分布。这比假设增量是正常的要更接近现实。

由此产生的过程将是一个随机行走。无论增量的分布如何,它都能保证是正态分布,但正态性并没有帮助--你不可能在随机漫步中赚钱。价格增量可以被认为是固定的,但它们不能被交易。你可以交易价格,它是一个随机漫步,一个非平稳的过程。至少在这个话题的背景下。

Приращение цены можно считать нормально распределённым - это достаточно близко к реальности, однако это ничего не даст, если оно iid . Можно считать приращение цены t-распределённым со степенью свободы 4 или 5. Это гораздо ближе к реальности, чем допущение о нормальности приращений.

Результирующий процесс будет random walk. Вот он-то вообще гарантированно нормально распределённый, независимо от распределения приращений, но от той нормальности никакого прока - нельзя заработать на случайном блуждании. Приращение цены можно считать стационарными, но их нельзя торговать. Торговать можно цену, а она random walk, процесс нестационарный. По крайней мере в контексте данного топика.

我可以争论一下,让讨论继续下去吗? 我现在不是很确定我想说什么。特别是现在已经很晚了。但仍然...如果某个量的增量是正态分布,就意味着这个量是有界的。(我错了吗?)。

除非前面的陈述是错误的,否则在一个量的值的集合中存在一个最大值和一个最小值。另外,一个数值越接近最大值或最小值,它就越有可能向平均值变化。这就是可以使用的法律。

p.s. 不要以为我在攻击。只是想和一个聪明的人进行对话。

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

你没有听说过正弦定理和球员的错误吗?

我没有白问偏转的相对性。

如果它返回--一首歌。

MA(X期)是一个不同的调子......

如果你使用TrueDMA而不是MA--一种完全不同的卡卡声将降临在你身上。

;)

你从哪里得到的异常?

不要问任何人,他们一个字都不说。

有 一个话题--它显示了相反的情况。

哟,我的...

:)

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

你肯定是错的。分布的性质没有说明价值的限制。可能有一些例外,但一般来说是这样的。 限制是由分布的参数规定的。例如:正态分布的患病率是~N(0,1)。这是一个固定的过程,它有幅度限制,它几乎永远不会达到4或-4。

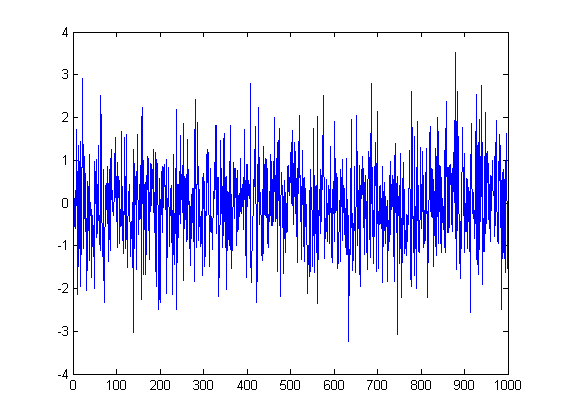

而这里是这些增量中的价格。这是一个随机行走。它也有一个正态分布~N(0,sigma^2),但它的方差参数不是一个常数,而是随着时间,即增量的数量而增加。自然,这个过程没有大小限制,将以相同的概率访问所有的点。这就是赌徒破产问题的基础--如果你在一个完全公平的游戏中玩了足够长的时间(50:50),你还是会输,因为这条曲线迟早会让你比你的钱更少。

而这里是1000个随机漫步,你可以明显看到正态分布的钟形。

但你说的回归平均值是另一回事,这是一个平均值回归过程--自回归(AR)。

x(i)=a*x(i-1)+e(i)。e(i)转换是~N(0,1),a<1。

如果你已经找到了一个可交易的均值回复过程,那么就只有拖走一筐筐白菜的时间了。自然,这取决于参数--回归平均值的比率(a)--但无论如何,这都是很酷的。

А вот 1000 случайных блужданий, очевидно виден колокол нормального распределения.

你必须点亮命中的频率。

--

扩张的双王(log)贝尔。

;)

не всякий увидит.

你有柱状图和第1000个样本的概率筏。

虽然,由于增量是正态的,正态分布之和是正态分布。你甚至不需要检查任何东西。

На тебе гистограмму и пробабилити плот для 1000-го отсчёта.

Хотя исходя из того, что приращения были нормальные, сумма нормальных распределений есть нормальное распределение. Тут ничего даже и проверять-то не надо.

Sens!

好的(或者说--和视觉上有用的;)工作。