Reshetov: Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона. Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

Центральной проблемой прикладной статистики является проблема принятия статистических гипотез. Долгое время считалось, что эта задача не может быть решена. Ситуация изменилась с появлением метода собственных координат. Это очень красивый и мощный инструмент структурного исследования сигнала, позволяющий увидеть больше, чем доступно методами современной прикладной статистики. В статье рассмотрены вопросы практического использования данного метода и приведены программы на языке MQL5. Рассмотрена задача идентификации функций на примере распределения, полученного Хилхорстом и Шером.

赢得抛硬币游戏的算法很简单:如果你得到的是反面,就赌反面;如果你得到的是正面,就赌正面。如果翻转的次数是无限的,你就赢了)。

Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона. Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

Shannon在一个地方得到这么多数字无疑是很酷的。 ) 用硬币更容易。如果有足够多的折腾,反面和正面会形成 "正面条纹 "和 "反面条纹"。每次在前一面下注时,玩家都希望能进入其中一条尾巴条纹。期望值等于零是没有争议的。) 无限次的抛掷允许玩家在他处于足够的加号时停止。

如果游戏允许在每次投掷前增加/减少赌注,玩家可以在每次赢钱后增加赌注,在每次输钱后减少赌注。 在我看来,采用这种方法,预期报酬率会略高于零。只要初始资本足够,就可以了)。

bowie:

Shannon 在一个地方得到这么多数字无疑是很酷的。 ) 用硬币更容易。如果抛出的次数足够多,头和尾就会形成 "头条 "和 "尾条"。每次在前一面下注时,玩家都希望能进入其中一条尾巴条纹。期望值等于零是没有争议的。) 无限次的抛掷允许玩家在对他来说足够的加号时停止。

如果游戏预设了在每次投掷前增加/减少赌注的可能性,那么玩家可以在每次赢钱后增加赌注,在每次输钱后减少赌注。 在我看来,采用这种方法,预期回报率会比零高一些。只要我们有足够的初始资本。

在完美硬币的情况下,玩家迟早会得到对自己有利的边缘的概率等于1,也就是说,根据弧度法则,这是真的。他是否有足够的资本是另一个问题。阿基努斯法则只说在恒定的赌注下,资本要小于无穷大,才能获得优势。

一个条状,即连续的头和尾的系列并不与任何理论相矛盾,但优势也不给予。如果一个人运气好,就会得到好运。如果你不走运,你就会有坏运气。它对数学期望值没有影响,而只对运气有影响,即方差和弧度规律。

在完美投币的情况下,玩家迟早会获得优势的概率是1,即根据弧度法则是真的。他是否有足够的资本是另一个问题。阿基努斯定律只是说,在赌注不变的情况下,你需要小于无穷大的赌注才能获得优势。

而条纹,即连续的头和尾的系列并不与任何理论相矛盾,但也没有带来优势。谁的运气好,谁就能获得幸运的连胜。如果你不走运,你就会有坏运气。它对数学期望值没有影响,而只对运气有影响,即方差和弧度规律。

雷舍托夫,别废话了!阿基努斯法则与此有什么关系?一方的超额收益的开始并不意味着足以进入正收益区,也不意味着足以使该收益率保持在正区。

你们都错了。 :)

在现实中,所有的硬币都是歪的。 所以香农是 对的,我也是。;)

有一个这样的脚本。而且对MathRand() 也有疑虑。谁能说什么?)

我提议在此讨论使用概率论建立交易系统的方法和技术。我将以论文的形式介绍我对这个问题的想法。

1)在任何时刻,其任何部分的趋势延续的概率都高于其逆转的概率。因此,交易员的黄金法则:只随趋势交易。

2)在随机进场 和相同的TP和SL的情况下,获胜的概率随着SL和TP的增加而趋于50%。

3) 用动态手数交易时,获胜的概率比用固定手数交易时低。我是自己得出这个结论的。我试着证明一下:假设我们有TS,它交替地触发了TP和SL,即SL-TP-SL-TP-SL-TP,而SL=TP。为了便于理解,没有考虑到价差。当用固定手数进行交易时,我们得到的是,例如。-当用动态手数交易时,我们将得到-10%+10%-10%+10%-10%+10%+10%,它不会导致我们的零利润,而是会出现损失。例如,存款是100,我们得到:100-10%=90;90+10%=99;99-10%=89.1;89.1+10%=98.01;98.01-10%=88.209;88.209+10%=97.0299,这需要证明,损失是可见的。

如果有人不同意我的第三篇论文,我等待你们的评论和建设性的批评。如果有人对概率论的使用有任何其他想法,请说出来。

我概括地说一下。

假设sl(损失)和tp(利润)是固定的货币点。

假设我们有一个足够大的N个交易系列。

N=N1+N2,其中N1-在tp上执行的交易数量,N2-在sl上执行的交易数量。

很明显,如果你的交易系统能够获利。

N1*tp - N2*sl >= 传播 * N

继续,做数学题--将左右两部分除以N。

tp*N1/N - sl*N2/N >= 差价

N1/N的交易数量趋于无穷大,无非是指交易盈利的概率,我们称之为p=N1/N

N2/N - 那么交易失败的概率,将等于1-p

我们有。

p*tp - (1-p)*sl >=spread

或另一种方式。

p>=(sl + spread)/(sl+tp)

这P就是我们创建交易系统的目的。我们想要增加的概率。但你应该永远记住,它应该是什么,而不是为了盈利。

例如,如果你忽略点差,在tp和sl相等的情况下,如果p>0.5,你的交易系统将是有利可图的...等等。

如果你做了诸如动态手数的改变,事情就会变得更加复杂,而交易盈利的概率应该比上述情况更高。

我想概括一下。

如果我们再归纳一下,并考虑到实际情况 1)我们必须考虑掉期 2)如果我们通过你的公式中的点差来表达SL和TP,我们会得到

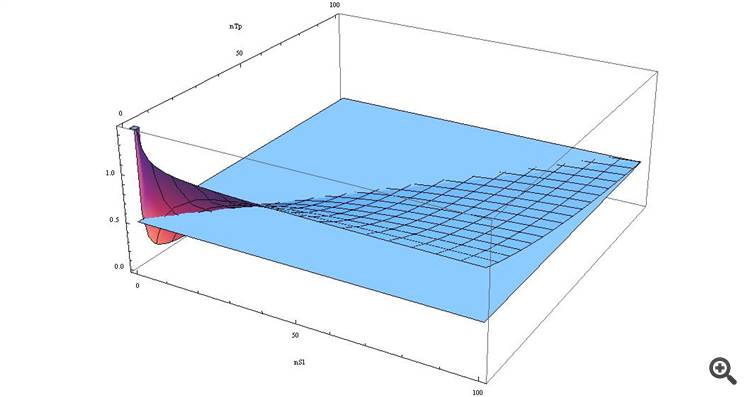

p>= ( n_SL*spread + spread ) / (n_TP*spread + n_SL*spread) => p >= spread*(n_SL+1) / spread*(n_TP+n_SL) => p >= (n_SL+1)/(n_TP+n_SL)

如果我们把它画成一个图表,我们会看到

我们看到,在SL>TP的情况下,我们的函数大于0.5,而这些数值越接近...

那些希望自己看的人--这里是Wolfram-Alpha的公式。

对许多人来说是一个意想不到的结论,不是吗!)

我记得很久以前,在这里有些人喊着--我在这里说的,"SL是邪恶的"。:))

所以现在年轻的人已经出现了,他们现在更有知识了。:)

让我们概括一下。

让sl(损失)和tp(利润)以货币点固定。

...

如果你做了一些改变,如动态手数,那么事情就会变得相当复杂,交易盈利的概率应该比上述情况更大。

如果利润/亏损不是固定的(而是对所有交易都不同),它将变得更加复杂,然后我们再加上浮动点差--我们将得到这样一个混乱的局面,10个EA开发人员将在几年内把它铺满整个桌子。

这就是为什么我试图解释,在固定的止损值下很难使市场运作。 通过固定系统,我们削弱了系统的翅膀(从形式上讲,它不赚取利润)。

而tp和sl作为固定水平,只是为了在断线的情况下保护账户不受损失。但有比修复更简单的解决方案。

例如对于真正的止损,只要在市场后面设置一个双向拖曳的移动止损就可以了,只要有联系就不会触发,根据情况进行交易。

这是我的看法。

你们都错了 :)

在现实中,所有的硬币都是歪的。 这就是为什么Shannon是 对的,我也是。;)

在现实中,硬币在测试过程中会改变其曲率)。因为你不可能在与前一次完全相同的条件下重复实验。随机因素发生变化,很可能它们所产生的曲率在相当长的时间内是不平衡的。也就是说,这是一个相对于实验的随机因素的变化率问题。他们的内部时间与实验之间的时间是如何关联的。

例如,假设一个随机过程是基于一个单一的正弦波产生的。如果在实验时正弦值>0,则为正面,小于0则为反面。然后一切都将取决于我们实验的周期性、时间计算的准确性和正弦波的周期。如果实验之间的间隔不固定,而且比正弦波的周期长得多,那么数值就会显得很随机。如果实验之间的时间可以以与正弦波的周期相称的精度进行调整,那么这个系列将是非随机的--最多是确定性的(取决于时间测量的精度)。

一般来说,随机过程可能不是周期性的,但其中的周期性和所有随机因素的总和必须存在。例如,不能有一个连续增加的函数而不是正弦函数--那么产生的数列将有一个上升的趋势。影响该系列的随机过程实际上都是非随机的)))),只是在实验时没有信息可以准确测量它们的相位,或者测量的精度不够。

如果 "随机 "因素的总和相对于0是平衡的(如正弦波的例子)--即如果它高于0和低于0,那么在这些因素影响下的系列将有mo = 0。如果和值在0以上的时间较长,就会出现有利于正面的倾斜或有利于反面的倾斜。也就是说,随机因素的总和在某种意义上是平衡和循环的。我们只是不知道它在实验时的确切数值。

但现实是复杂的,因为随机因素可以改变,其总和也可以改变。首先它是一个正弦波))然后它变成一个角度的直线,如果在这些类比中。这就是为什么交易的任务是在系列有趋势成分上升或下降时抓住这样的时刻。这就要求与基础过程对应起来。像正弦波一样的回报过程形成回报模式(如扁平交易),偏斜的过程形成漂移(趋势)。一般来说,任务是在某一阶段认识下一阶段的过程。困难在于有很多这样的小过程,而且它们的规模不同,随着时间的推移,它们的影响会发生简单的变化(如果在正弦波的类比框架中,振幅会发生变化)。