Generalized Normal (version 1) Parameters Support PDF CDF Mean Median Mode Variance Skewness Ex. kurtosis Entropy Known also as the exponential power distribution, or the generalized error distribution, this is a parametric family of symmetric distributions. It includes all normal and Laplace distributions, and as limiting cases it includes all...

なんということでしょう。まさかこんなことになるとは思いませんでした(笑))

なんということでしょう。まさかこんなことになるとは思いませんでした)))

いいえ、私はこのような指標を信じません。

彼らは嘘をつく。

指標を鵜呑みにしてはいけない私を信じてください。

いや、この指標は信用できない。

彼らは嘘をつく。

指標を鵜呑みにしてはいけない私を信じてください。

ミュラーの言葉とは違う、誰も信用しては いけない...。できるんです。)

ミュラーの言い分とは違う。誰も信用 できない...。できるんです。)

今日で11回目の笑いを誘ってくれましたね))次スレを読むときは10回。

しかし、私は確実に信頼される。ミューラーじゃないです))

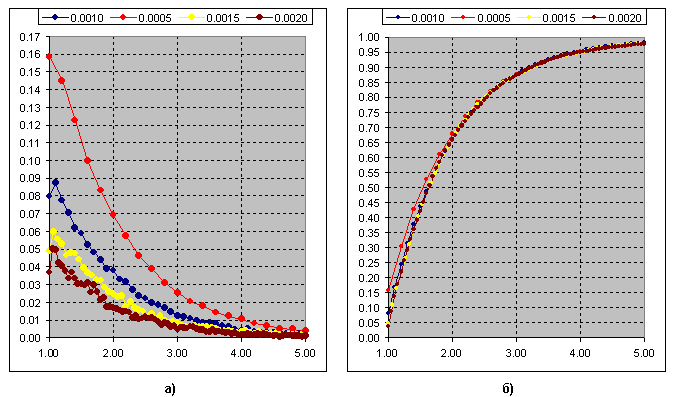

これは、Kagi's ZZの閾値の変化に対する関数として、極値間の差を求めた結果である。図b)-累積曲線。

RenkoのZZも同様です。

カイ二乗分布という面白い特徴があることに気づきました。

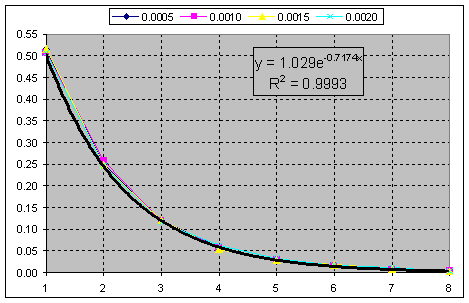

見てください、k=1では、KagiのZZ、k=2では、指数、RenkoのZZのグラフと全く同じに似ているのです。

カイ二乗分布は、kが大きくなると正規分布になる傾向がある。

まあ、どうでしょう...。

この機能は面白いけど、どう活用すればいいんだろう?全く」という言葉からKagiやRenkoが苦手なことを考えると、何かを提案するのは難しいです。

でも、挑戦してみます。

1.正規分布を実現することをあきらめ、何世紀にもわたって探し続けなければならない。すでに見つかっているパターンで作業するのは、もうとても大変なことなんです。

2.https://en.wikipedia.org/wiki/Generalized_normal_distribution

3.簡単に言うと、k=1のxy二乗は正規分布のNAの二乗和、k=2のxy二乗はラプラス分布のNAの二乗和となる

4.市場がラプラス分布(正確には二重幾何分布)に支配されているという研究結果があるので、k=2の場合に興味を持ちました。

5.ここではっきりしないのは、これらのRenkoの中で、何が重要なのか?差分(High-Low)の合計?

6.もしそうなら、Renko の差(High-Low)はラプラス分布に属する SV であることになります。

7.次に、スライディングウィンドウ内の差分(High-Low)の合計(あるサンプル量に対して)が、既知の分位関数を持つk=2のxy-squareを形成します。

https://keisan.casio.com/exec/system/1180573197

8.ある分位数に対する信頼区間の限界を超えた移動窓の出口(High-Low)を待って、トレードを開始するのです。

まあ、これはアルゴリズムのラフスケッチで、テーマを開発するためだけのもので、それ以上のものではありません :)))

5.ここがはっきりしないところです。これらのRenkoでは、何が重要なのでしょうか?差分の合計(High-Low)?

7.そして、(あるサンプルサイズの)スライディングウィンドウ内の差分(High-Low)の合計は、既知の分位関数を持つk=2のxy-squareを形成します。

https://keisan.casio.com/exec/system/1180573197

8.ある分位の信頼区間の境界を超えたスライディングウィンドウで出口(High-Low)を待ち、取引に入る。

5.Renkoは、1 "レンガ "の値で "Renkoのレンガ "で設定された範囲を突破すると見なし、そのほかに突破は "レンガ "の値でなければならない、すなわち "レンガ" 10ポイント、新しいRenkoのレンガを描くために、価格はすでに形成されたRenkoバー10п+1п(または下10п+1п)上を通過しなければならず、次に新しい "レンガ "が描かれるだろう。つまり、要するに「レンコレンガ」の値によって、価格が時間差なく離散化されるのです。Renkoは価格のノイズ成分を除去しますが、他のフィルターと同様にラグがあります。新しいRenkoバーを描くには、価格が2つのレンジ=Renkoレンガの2つの高さを通過する必要があります。

7,8はATRインジケータで、あなたが書くことは通常、ボラティリティの内訳と呼ばれていますが、永遠の問題があります - ATRの期間は、期間が小さい場合、ノイズがあるだろう、期間が長い場合は、そこにラグがあるだろう

こちら

トレーディング、自動売買システム、トレーディング戦略のテストに関するフォーラム

ジグザグ・シェパード

ノバヤ さん 2018.08.26 23:22

これは、ZZ Kagiの閾値の変化に対する関数として、極値間の差を求めた結果である。図b)-累積曲線。

Renko ZZも同様です。

カイ二乗分布という面白い特徴があることに気づきました。

見てください、k=1では、KagiのZZ、k=2では、指数、RenkoのZZのグラフと全く同じに似ているのです。

カイ二乗分布は、kが大きくなると正規分布になる傾向がある。

ノヴァーヤが語る、両極端の違いとは......。スプレッド(High-Low)くらいか?理解できない...。あまりにもドライで簡潔な文章なので...。

でも、xy角形に見えるんですよね〜、だから興味があるんです。明確なパターンを見つけることは非常に稀です。

どうだろう...

機能は面白いけど、どうやって活用するんだろう?私はKagiもRenkoも「全く」という言葉からしてダメなので、何かを提案するのは難しいです。

でも、挑戦してみます。

1.正規分布を実現することをあきらめ、何世紀にもわたって探し続けなければならない。すでに見つかっているパターンで作業するのは、もうとても大変なことなんです。

2.https://en.wikipedia.org/wiki/Generalized_normal_distribution

3.簡単に言うと、k=1のxy二乗は正規分布のNAの二乗和、k=2のxy二乗はラプラス分布のNAの二乗和となる

4.市場がラプラス分布(正確には二重幾何分布)に支配されているという研究結果があるので、k=2の場合に興味を持ちました。

5.ここではっきりしないのは、これらのRenkoの中で、何が重要なのか?差分(High-Low)の合計?

6.もしそうなら、Renko の差(High-Low)はラプラス分布に属する SV であることになります。

7.次に、スライディングウィンドウ内の差分(High-Low)の合計(あるサンプル量に対して)が、既知の分位関数を持つk=2のxy-squareを形成します。

https://keisan.casio.com/exec/system/1180573197

8.ある分位数に対する信頼区間の限界を超えた移動窓の出口(High-Low)を待って、トレードを開始するのです。

まあ、これはあくまでラフなアルゴリズムで、テーマを発展させるためのものであり、それ以上のものではありません :)Cgfcb,j

素晴らしいコメント、どうもありがとうございます。

zzの構造についてひとこと。Kagiの変種。

青色はティックチャート、しきい値は3pです。反対側が3ピップスより大きい場合は極値を描き、そうでない場合はさらに先に進みます。つまり、スイングには、2.66; 3.66; n 個の端数値を持つ閾値(セグメント)が含まれる可能性があるのだ。この端数は、Renkoタイプの構築では捨てられるが、原理は同じである。I.e.全体値 2,3, など。つまり、分数頂点がいかに作図に考慮されていないかがわかります。下の写真は、Renkoのバリエーションです。

今となっては、その差は歴然としていると思います。そこで、Kagiの閾値(3pのセグメント)に対する振り幅の比率の出現頻度。

Fig.b) カーブの累積和。k=1でのカイ二乗分布はこの曲線に適合する。

そして、これはRenko構築のための閾値(セグメント)に対するスイング比率の発生頻度の累積和である。k=2でのカイ二乗。

つまり、分数部分を捨てて純粋な指数を得ればいいのです。

どうもありがとうございます、素晴らしいコメントです。

zzの構造についてひとこと。Kagiの変種。

青色はティックチャート、しきい値-3pを示しています。反対側が3ピップスより大きい場合は極値を描き、そうでない場合はさらに先に進みます。つまり、スイングには、2.66; 3.66; n 個の端数値を持つ閾値(セグメント)が含まれる可能性があるのだ。この端数は、Renkoタイプの構築では捨てられるが、原理は同じである。I.e.全体値 2,3, など。つまり、分数頂点がいかに作図に考慮されていないかがわかります。下の写真は、Renkoのバリエーションです。

今となっては、その差は歴然としていると思います。そこで、Kagiの閾値(3pのセグメント)に対する振り幅の比率の出現頻度。

Fig.b) カーブの累積和。k=1でのカイ二乗分布はこの曲線に適合する。

そして、これはRenko構築のための閾値(セグメント)に対するスイング比率の発生頻度の累積和である。k=2でのカイ二乗。

つまり、純粋な指数が得られるので、分数部分を捨てればよいのです。

スイング...えー、まー...:)))

OKです。専門用語は深入りしない。時間がない。

私たちは、何に対しても最も純粋な指数を持っています。

これらの成分の和は負の二項 分布(連続NEに対するアーラン分布)になることを強調しておきます。 有名な を分散させる。限界は求めている正規分布です。