トレーダーの自己欺瞞:フォワードへの不信感。

要望がよくわからないのですが。どんな内容なのでしょうか?

バックテストは通常、私の理解では、TCが最適化されたセグメントです。そしてforwardは、最適化が行われていないセグメントです。では、フォワードの結果が悪くなるのは当然なのでしょうか?

標準のMetaTrader optimizerでは、バックテスト期間だけでなく、フォワードテストも選択できます。https://www.metatrader5.com/ru/terminal/help/algotrading/testing、 その指標に従って、トレーダーは設定を選択し、戦略の適合性について結論を出す必要があります。

Stanislav Korotky:

標準のMetaTrader optimizerでは、バックテスト期間だけでなくフォワードテストも選択できます。https://www.metatrader5.com/ru/terminal/help/algotrading/testing、 その指標はトレーダーが設定を選択し、戦略の妥当性について結論を出すために使用されます。

さて、一方のストラテジー最適化の結果で12連続フォワード、他方で12連続フォワードがある状況で、異なるストラテジーの異なるフォワードを自動的に比較するにはどうしたらよいでしょうか。

標準のMetaTrader optimizerでは、バックテスト期間だけでなくフォワードテストも選択できます。https://www.metatrader5.com/ru/terminal/help/algotrading/testing、 その指標はトレーダーが設定を選択し、戦略の妥当性について結論を出すために使用されます。

Youri Tarshecki:

さて、あるストラテジーの最適化結果によるフォワードが12回連続し、別のストラテジーでは12回という状況で、異なるストラテジーのフォワードを自動的に比較するにはどうしたらよいでしょうか。

さて、あるストラテジーの最適化結果によるフォワードが12回連続し、別のストラテジーでは12回という状況で、異なるストラテジーのフォワードを自動的に比較するにはどうしたらよいでしょうか。

また、12個の連続フォワードと、12個のフォワードを合わせた期間での1個の共通フォワードはどう違うのでしょうか?

ストラテジーが1つのEAにある場合、ストラテジーを切り替えるパラメーターの内訳で比較することができます。

また、もっと複雑なことをしたい場合は、原則的に、何をどのようにすべきかという提案をサービスデスクに書いてください。そこで何かを悟り、自分なりの即興的な手段で対処することを残すかもしれません。

Youri Tarshecki:

さて、異なる戦略のフォワード同士を、しかも、一方の最適化の結果に基づくフォワードと、もう一方の結果に基づくフォワードが12個連続している状況で、自動的に比較するにはどうしたらいいでしょうか。

また、2つのフォワードをどのように比較するつもりなのでしょうか?正式な比較基準はあるのでしょうか?

さて、異なる戦略のフォワード同士を、しかも、一方の最適化の結果に基づくフォワードと、もう一方の結果に基づくフォワードが12個連続している状況で、自動的に比較するにはどうしたらいいでしょうか。

問題がよくわからないのですが。例えば、2ヶ月間最適化、最適化の1ヶ月後にテストというように、いつもシンプルにやっていました。基本的に機能はすべて揃っているので、テストの基本データはノートに書き出しました。フォワードで安定したプラスが表示されれば、システムは成立している。

Romanov:

問題がよくわからないのですが。例えば、2ヶ月間最適化、最適化の1ヶ月後にテストというように、いつもシンプルにやっています。 1年間データを蓄積して、アルゴリズム効率について結論を出しています。基本的に機能はすべて揃っているので、テストの基本データはノートに書き出しました。フォワードで安定したプラスが表示されれば、システムは成立している。

問題がよくわからないのですが。例えば、2ヶ月間最適化、最適化の1ヶ月後にテストというように、いつもシンプルにやっています。 1年間データを蓄積して、アルゴリズム効率について結論を出しています。基本的に機能はすべて揃っているので、テストの基本データはノートに書き出しました。フォワードで安定したプラスが表示されれば、システムは成立している。

まったく同じことを自動的にやっているのですが、スクリーンショットという形で結果が出ます。そこで私の課題は、-1.フォワードのデータをファイルに記録し、そこで1年分のデータを分析・処理できるようになること。2. 2つ以上のExpert Advisorの1年分のデータを比較 3. フォワードの面で最も成功したExpert Advisorを自動的に選択する。

I.e. レポートを書くことはできますが、次のレポートごとに前のレポートが上書きされます。一般席は無理だろうし。これまでのところ、私はこのようなアルゴリズムしか考えていません。各ランニングフォワードのレポートの最後に、通常のテスターテーブルに書き換え、何らかの方法でこのデータを取り出し、すべてのフォワードを処理するための別のテーブルを形成する必要があります。

MT5では、OnTesterPassを使用して、すべての結果を処理し、独自のファイルに記録することができます。MT4では、OnTesterからTesterStatistics機能が 利用できます。

Stanislav Korotky:

MT5では、OnTesterPassを使用して、すべての結果を処理し、独自のファイルに記録することができます。MT4では、OnTesterからTesterStatistics機能が利用できます。

私がテストしているExpert AdvisorのコードでOnTesterPassを使用するとします。この実行が、通常の変数最適化実行ではなく、前方最適化実行であることを、どのように知ることができるのでしょうか?また、仮にできたとしても、それは異なるファイルであり、1つのEAの多くのフォワードに対して1つのテーブルが必要です。そして、別のテーブル、別のテーブルのためのテーブルと、全部を1つのファイルにまとめています。

MT5では、OnTesterPassを使用して、すべての結果を処理し、独自のファイルに記録することができます。MT4では、OnTesterからTesterStatistics機能が利用できます。

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

フォワードをベースにした戦略やシステムの有効性を分析したものは、ほとんど見かけませんね。

何ですか?伝統の不在、不快な感情の回避?

EAを販売する際の誠実な前向きの姿勢がないことが、商品を売りたいという欲望でどうにか説明できるのであれば、作業論でフィット感の良いチャートを強調することは、騙したいという欲望以外には説明できないでしょう。さらに、ブローカーの履歴は信用できない、「余分なボラティリティ」が含まれている、などの俗説まで述べられています。

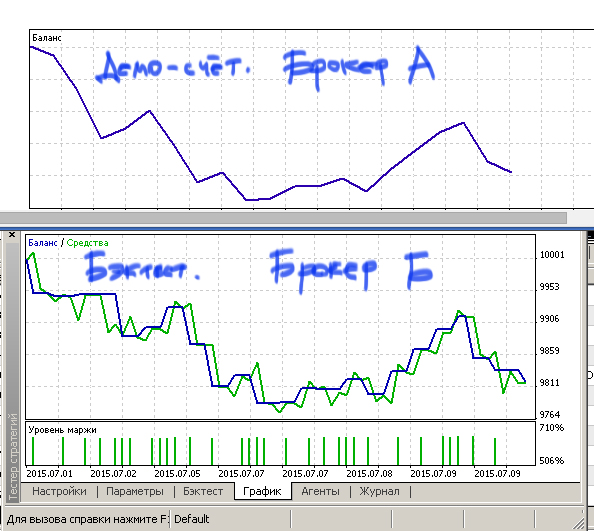

しかし、フォワードは信頼できるのか、という疑問は依然として有効です。答えは明確で、取引シミュレーションが信頼できる範囲内、つまり一般的なバックテストに限られるのです。デモ口座で取引結果を得て、同じシステムを同じ設定で同じ期間内にストラテジーテスターで動かすという、最もシンプルな実験なら誰でもできます。つまり、実際のフォワードとテスト用のバーチャルフォワードを入手し、それを比較する。私は異なるブローカーで何度もそれを行いましたが、結果はいつも同じです。確かに違いはありますが、根本的な違いではありません。

実際、最適化されていない履歴の区間で実行してシステムの挙動をモデル化することは、トレーダーにとって最も効率的な分析方法である。もちろん、リアリティチェックは最も確実な方法ですが、残念ながら、すべてのバリエーションを実際に経験するには、人は永遠に生き続けなければなりません。つまり、過去に進むようなモデリングが、最も効果的な研究方法なのです。しかし、それならなぜフォワードは議論に全く参加しないのでしょうか?複数のテストの結果を、前後左右に加工して分析する便利なソフトがないからでしょうか。

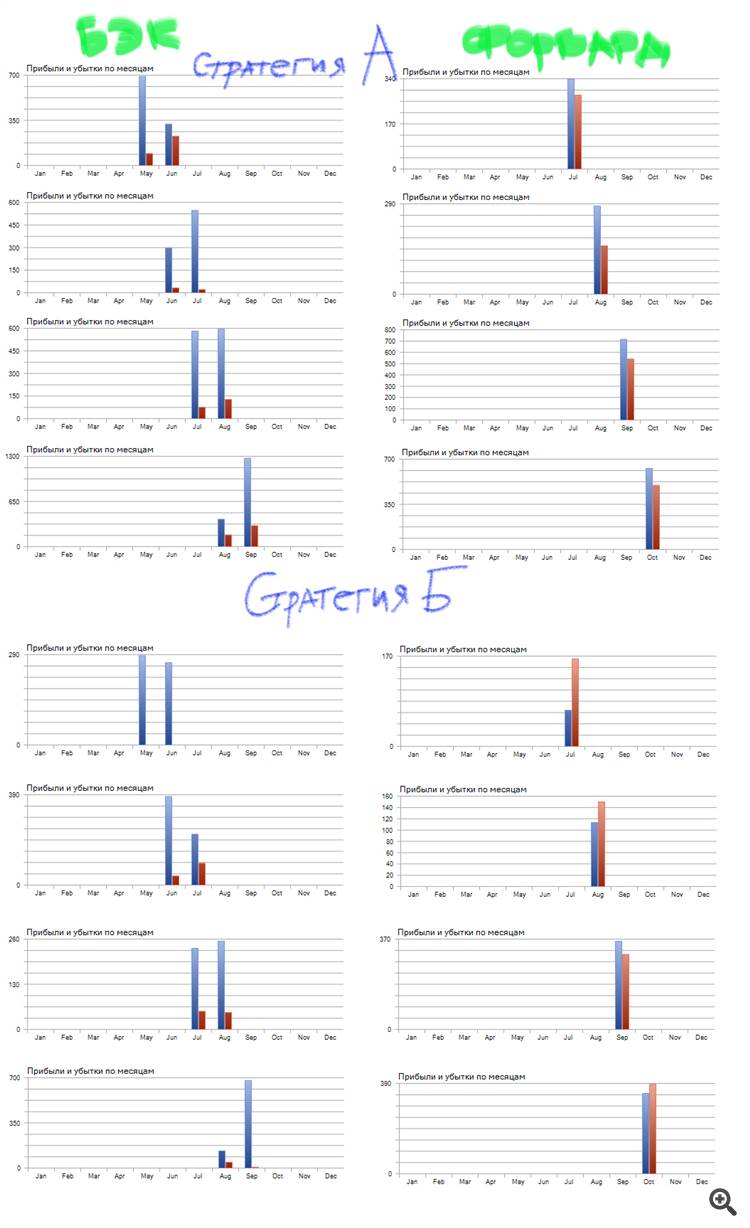

例えば、1つのパラメータだけで異なる2つの類似した戦略を取り、オートテスターにかけ、手動で画像を集めました。

戦略Bのバックテストはさらに優れていることがすぐにわかりますが、フォワード側で負けているのです。つまり、戦略Aの方が戦略Bよりも収益性イナーシャが優れている。どちらのストラテジーが取引に適しているのでしょうか?明らかに1枚目。

さらに、フォワードを使って最適なテスト周期を見つけるなど、さまざまなことができます。でも、流行に流されない。

どなたか、そのようなプログラムをご存知の方はいらっしゃいますか?例えば、誰かが自動的に一貫して、少なくとも手始めにExcelの表に、バックとフォワードの両方のテスト結果を置くことができ、すなわち多くの最適化の履歴を作成することができますか?このフォワードの分析とその後のストラテジーの選択は、目視ではなく、すでに自動化されているはずなので。つまり、戦略の自動的な進化は、非常に簡単な手段ですでに実現できるのです。