トレーダーの自己欺瞞:フォワードへの不信感。 - ページ 13 1...67891011121314151617 新しいコメント Vasiliy Sokolov 2015.07.28 10:02 #121 Youri Tarshecki:例えば「モンテカール」で最小値を決めたとしましょう。どのくらいの長さが必要ですか?ストーリーの長さはどれくらいがいいのでしょうか?最適化カットオフの本当の計算方法を示すまでは、常識的な話題でSAMOUBMANや叙情詩を語るだけの話です。株式は、すでに申し上げたように、はめ込みでは救われないのです。あなたの論理が導く解決策はただ一つ、すべての履歴でテストすることです。とはいえ、これだけでは限界がありますよね。なぜ?フォワードの用途がない場合、利用可能なすべての履歴でテストすれば、「統計的有効性」は最大になる。私のやり方は単純で、同じプロットで、異なるステップで得られたフォワードの合計を比較するのです。その結果、最適なテストステップが得られる。また、何と比較しているのでしょうか?決して、イクビティのタイプは十分条件ではありません。ポッシュエキチ、がフィットした結果になることは、先に私が示したとおりです。そして、あなたのフォワードはそんなフィットしたTSを懐かしむことでしょう。簡単な例:戦略の株式の全体的な品質が非常に高いので、1年間の期間とこのTSのフォワードテストは、合格します。半期ごとのフォワードも通過する。しかし、これではTSが装着されていることになり、甘くはありません。 Avals 2015.07.28 10:12 #122 Youri Tarshecki:私の方法は簡単で、同じプロットで異なるステップで得られたフォワードの合計を比較するのです。その結果、最適なテストステップが得られる。抽象的な推論ではなく、利益を最大化したいので、フォワードが示す利益を比較します。また、何と比較しているのでしょうか? 手作業で時間がかかりますが、調整です。バックテスト・ゾーンの幅はホールセール、ターゲット機能はフォワードプロフィットです。つまり、様々な選択肢を経て、歴史上最高のものを見つけることができますが、この周期性(選択したバックテストのウィンドウ幅に組み込まれている)がパターンであり、将来的に意味をなすと、どのようにして確信できるのでしょうか? TheXpert 2015.07.28 20:11 #123 そうだ、歴史上のフォワードの糊口をしのいで、分析しよう。 Youri Tarshecki 2015.07.29 05:35 #124 омбинатор: 全編に渡ってフォワードの糊口をしのぎ、分析する地獄絵図。"フォワードの接着 "のほうが、すでに面白い。また、フォワードの接着はどうするのですか?手で?自動でできるソフトは知られていない。 Yousufkhodja Sultonov 2015.07.31 03:36 #125 Youri Tarshecki:この論理でいくと、最適化されたタイプは ここ20年の間にあることになる。いっそのこと、100本以上。価格チャートの性質は、時間の経過とともに変化する傾向があります。歴史の深さを選択することは、別のトピックです。しかし、フォワードがたくさんいるはずだ--それは確かだ。347 アヴァルス 2015.07.28 12:12 # RU Youri Tarshecki: 私の方法は簡単で、同じプロットで異なるステップで得られたフォワードの合計を比較するのです。その結果、最適なテストステップが得られる。私は抽象的な推論ではなく、最大限の利益を求めているので、フォワードが示す利益を比較しています。また、何と比較しているのでしょうか? Youri Tarshecki:これも手作業で、時間はかかりますが、非常に正確な計算です。バックテスト領域の幅はホールセール、ターゲット機能はフォワードプロフィットです。しかし、(選択したバックテストのウィンドウ幅に組み込まれた)この周期性がパターンであり、将来的に意味をなすと、どのようにして確信できるでしょうか? TSは、変化する市場の性質に自動的に適応する必要があります。パラメータのオーバーシュートばかりしていると、問題が解決しないhttps://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade Chart EURUSD, M5, 2015.07.31 03:35 UTC, E-Global Trade & Finance Group, Inc., MetaTrader 4, Real www.mql5.com Symbol: EURUSD. Periodicity: M5. Broker: E-Global Trade & Finance Group, Inc.. Trading Platform: MetaTrader 4. Trading Mode: Real. Date: 2015.07.31 03:35 UTC. TheXpert 2015.07.31 08:32 #126 Youri Tarshecki:"フォワードの接着 "のほうが、すでに面白い。また、フォワードの接着はどうするのですか?手で?これを自動的に行うソフトは知られていない。 しない :) すぐに糊を手に入れる。確かに、最適化をエミュレートするエンジンを書かなければならないので大変ですが、すぐに結果が出るので、ほとんど即座に信頼することができるのです。 Youri Tarshecki 2015.08.01 04:54 #127 Комбинатор: しない :) すぐに糊付けをするんです。確かに、もっと複雑で、最適化をエミュレートするエンジンを書かなければなりませんが、ほとんどすぐに信頼できる結果を得ることができます。 また、最適化を「エミュレート」するというのはどういうことでしょうか?つまり、クリッカーはMT端子をクリックするだけで、あとは写真しか接着できないのです。あるいは、オプティマイザーの作業と重複するサードパーティーのプログラムによる最適化? Youri Tarshecki 2015.08.01 04:58 #128 Yousufkhodja Sultonov: TS自体も市場の変化に対応していかなければならない。パラメータのオーバーシュートばかりしていると、問題が解決しないhttps://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade フォワード解析はパラメータのオーバーシュートではなく、最適化されていない未来のシミュレーションであり、システムがどの程度適応できるかを調べるために設計されているだけなのです。 TheXpert 2015.08.01 09:31 #129 Youri Tarshecki: また、最適化を「エミュレート」するとはどういうことでしょうか。これは、バックテスト中に必要なEAパラメータを、あなたが望む原理に従って最適化するメカニズムを意味します。その結果、バックテストそのものがフォワードグルーとなる。 Youri Tarshecki 2015.08.01 16:39 #130 Комбинатор:これは、バックテスト中に必要なEAパラメータを、あなたが望む原理に従って最適化するメカニズムを意味します。その結果、バックテストそのものがフォワードグルーとなる。 これはとても信じられない響きです。どのようなバックテストパラメータが機能しても、それはフォワードにはなりません。特に複数のパラメータは、1つのパラメータだけを最適化しても、それはフォワードではありませんから。 1...67891011121314151617 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

例えば「モンテカール」で最小値を決めたとしましょう。どのくらいの長さが必要ですか?ストーリーの長さはどれくらいがいいのでしょうか?最適化カットオフの本当の計算方法を示すまでは、常識的な話題でSAMOUBMANや叙情詩を語るだけの話です。株式は、すでに申し上げたように、はめ込みでは救われないのです。あなたの論理が導く解決策はただ一つ、すべての履歴でテストすることです。とはいえ、これだけでは限界がありますよね。なぜ?フォワードの用途がない場合、利用可能なすべての履歴でテストすれば、「統計的有効性」は最大になる。

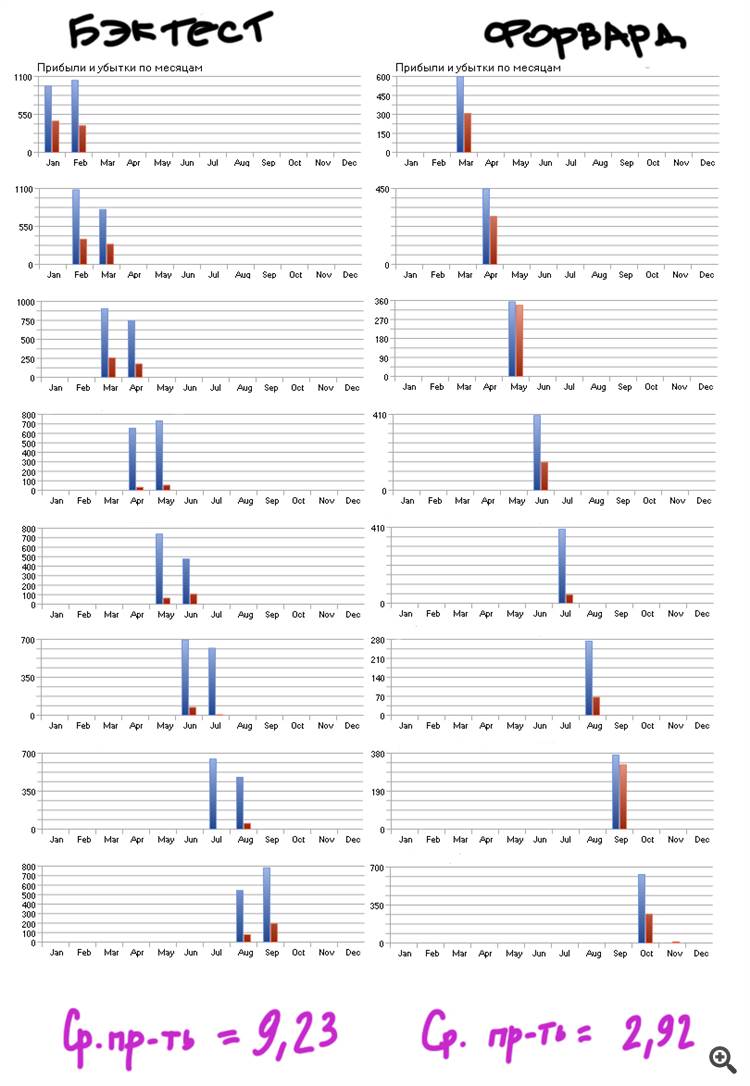

私のやり方は単純で、同じプロットで、異なるステップで得られたフォワードの合計を比較するのです。その結果、最適なテストステップが得られる。また、何と比較しているのでしょうか?

決して、イクビティのタイプは十分条件ではありません。ポッシュエキチ、がフィットした結果になることは、先に私が示したとおりです。そして、あなたのフォワードはそんなフィットしたTSを懐かしむことでしょう。簡単な例:戦略の株式の全体的な品質が非常に高いので、1年間の期間とこのTSのフォワードテストは、合格します。

半期ごとのフォワードも通過する。しかし、これではTSが装着されていることになり、甘くはありません。

私の方法は簡単で、同じプロットで異なるステップで得られたフォワードの合計を比較するのです。その結果、最適なテストステップが得られる。抽象的な推論ではなく、利益を最大化したいので、フォワードが示す利益を比較します。また、何と比較しているのでしょうか?

全編に渡ってフォワードの糊口をしのぎ、分析する地獄絵図。

"フォワードの接着 "のほうが、すでに面白い。また、フォワードの接着はどうするのですか?手で?自動でできるソフトは知られていない。

この論理でいくと、最適化されたタイプは ここ20年の間にあることになる。いっそのこと、100本以上。価格チャートの性質は、時間の経過とともに変化する傾向があります。歴史の深さを選択することは、別のトピックです。しかし、フォワードがたくさんいるはずだ--それは確かだ。

私の方法は簡単で、同じプロットで異なるステップで得られたフォワードの合計を比較するのです。その結果、最適なテストステップが得られる。私は抽象的な推論ではなく、最大限の利益を求めているので、フォワードが示す利益を比較しています。また、何と比較しているのでしょうか?

"フォワードの接着 "のほうが、すでに面白い。また、フォワードの接着はどうするのですか?手で?これを自動的に行うソフトは知られていない。

しない :) すぐに糊付けをするんです。確かに、もっと複雑で、最適化をエミュレートするエンジンを書かなければなりませんが、ほとんどすぐに信頼できる結果を得ることができます。

TS自体も市場の変化に対応していかなければならない。パラメータのオーバーシュートばかりしていると、問題が解決しないhttps://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade

また、最適化を「エミュレート」するとはどういうことでしょうか。

これは、バックテスト中に必要なEAパラメータを、あなたが望む原理に従って最適化するメカニズムを意味します。

その結果、バックテストそのものがフォワードグルーとなる。

これは、バックテスト中に必要なEAパラメータを、あなたが望む原理に従って最適化するメカニズムを意味します。

その結果、バックテストそのものがフォワードグルーとなる。