Affittuario - pagina 17

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

E per quanto tempo continuerà questa "fantascienza" dimostrativa?

Dov'è l'accordo finale?

Un finale di vita!

;)

Mi sembra che anche con l'equazione cubica l'approssimazione sarà ancora approssimativa a t elevato. E ti stancherai di pasticciare con la formula di Cardano o Viet, Sergey...

Cosa ho fatto: ho scomposto (1+q-k)^t = (1+epsilon)^t alla terza potenza. Supponiamo che q = 0,01 e quindi epsilon <~ 0,01.

Supponiamo che t=50. Poi sulla calcolatrice, (1+0,01)^50 = 1,645. Approssimazione binomiale al 3° grado: (1+0.01)^50 ~ 1 + 50*0.01 + 50*49/2*0.01^2 + 50*49*48/6*0.01^3 = 1 + 0.5 + 0.1225 + 0.0196 = 1.6421. Beh, sì, è abbastanza preciso.

Ma qui, diciamo, a t=100 (poco più di 8 anni) il risultato esatto è 2,7048... (quasi un numero e, a proposito). L'approssimazione binomiale al 3° grado ci dà 1 + 100*0,01 + 100*99/2*0,01^2 + 100*99*98/6*0,01^3 = 1 + 1 + 0,495 + 0,1617 = 2,6567. Già non è molto preciso, e con l'aumento di t l'errore aumenterà.

In breve, a grandi t qualsiasi troncamento del binomio comincia a produrre un errore sistematico. Mi sembra che abbia senso fare una mossa e rifiutare le espansioni binomiali e lavorare semplicemente con il metodo di Newton. Approssimazioni consecutive in certe condizioni convergono ad un valore esatto molto rapidamente e possono essere calcolate come segue (equazione f(x)=0)

x(n+1) = x(n) - f(x(n))/f'(x(n))

Poiché la nostra f è la derivata prima dell'importo del prelievo, dovremo trovare la sua derivata seconda. Non dovrebbero esserci problemi tecnici, anche se la formula sarà macchinosa. Lo posterò un po' più tardi.

2 avtomat: non mi interessa se mi tagli, ma non vedo nessuna connessione tra la tua funzione reticolare e la piccolezza di epsilon (questa variabile è continua in principio). Puoi finalmente mostrarmi la formula che risolve il tuo ACS? :) Sto parlando della formula corrispondente a quella data da Neutron nella pagina precedente.

Fammi avere la tua energia nella mia batteria. Mmm....

Se non avete niente di speciale da fare, e volete applicare la vostra energia mentale a qualcosa di molto, potete beneficiare la società riscrivendo le trasformazioni di Hilbert-Huang da C++ a MQL4/MQL5. Il codice è allegato.

Ok, qualcosa è venuto fuori ed è scomparso di nuovo. Ok, sto ancora risolvendo con le tangenti di Newton. E non me ne frega niente di tutti gli ACS e delle rendite :)

Sto aspettando l'ACCS e voi. Allora lo capirò...

;)

falsa partenza - dobbiamo valutare la componente commerciale.

Altrimenti, resteremo di nuovo seduti?

DDD

https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%BD%D1%83%D0%B8%D1%82%D0%B5%D1%82 - non molto chiaro, ma mi è piaciuta molto l'espressione 'rendita postnumerando'.

Più o meno come un pompino ogni notte :)

Alexei ha giustamente osservato l'idea sbagliata di una proporzione costante "suoi-altri".

Ma al di là di questo, come al solito, ha colpito un vicolo cieco ottimista.

Quindi.

Se qualcuno ha davvero bisogno di una soluzione - io espongo la mia visione. (malato di ASUTP con Archimede nelle loro vasche in attesa ;)

In primo luogo, si deve decidere la possibilità stessa di applicare la tecnica di non ritirare tutti gli interessi maturati.

È facile capire che per questo scopo il periodo fino alla fine del termine di deposito dovrebbe essere strettamente maggiore di DOPO QUESTA SCIOPERTA non c'è senso")

Prendiamo il risultato come L

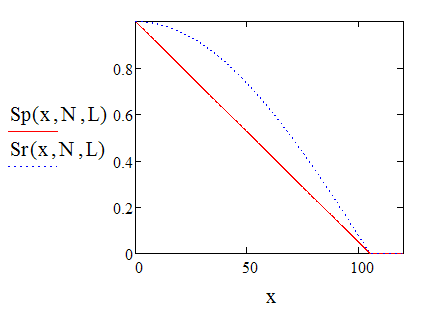

Inoltre anche semplicemente dedotto (tenendo presente la dimensione massima dell'area/deposito "fruttifero" -;)Sp è definito come una linea retta -

Alla fine abbiamo il ritiro massimo. Sr è una frazione dell'accumulazione...

grafico del loro comportamento.

È facile da contare e da usare.

esempi per - Do=100, N=12*10 A STAFCA

E la rendita è il mio tema, e se cercate ancora di ricavare la sua formula da soli.

Si noti che B è la dimensione del ritiro degli interessi maturati dal deposito, anche se N è inferiore a L.

;)

Noto che l'ultimo disegno è "concettuale"...

TUTTAVIA, per capire l'idea di prova.

Chiunque può costruirne uno corretto ed essere stupito.

;)

Qual è k, diciamo, quando q=0,01 (1% al mese) e t=80?

Francamente parlando, i tuoi coseni sono tesi, Mikhail Andreevich. Se non avessi avuto familiarità con la formula di Black-Scholes, avrei perso la testa...

Qual è k per, diciamo, q=0,01 (1% al mese) e t=80?

Francamente parlando, i tuoi coseni sono tesi, Mikhail Andreevich. Se non avessi avuto familiarità con la formula di Black-Scholes, avrei perso la testa...

sostituire con seno...

D

:)