Econométrie : pourquoi la co-intégration est nécessaire

c'est-à-dire la probabilité qu'il ne soit pas stationnaire = 0,36 %.

Maintenant, une question pour les membres du forum : et alors ? Comment utiliser une telle série ? J'ai toute une collection sur la cointégration, mais rien sur l'utilisation. Si quelqu'un a des informations à ce sujet, merci de les partager.

Si une telle série est stationnaire et dépend de l'euro-dollar, alors recherchez des modèles sur celle-ci et traitez sur l'euro-dollar.

Si une telle série est stationnaire et dépend de l'euro-dollar, alors recherchez des modèles sur celle-ci et traitez sur l'euro-dollar.

À l'extérieur, ça n'a pas d'importance. L'essentiel est qu'il existe des modèles généraux. Et si cette nouvelle série stationnaire est dérivée de la série euro-dollar, cela signifie qu'elle en dépend, ce qui signifie qu'il peut y avoir des modèles généraux.

En apparence, ça n'a pas d'importance. L'essentiel est qu'il existe des modèles généraux. Et si cette nouvelle série stationnaire est dérivée de la série euro-dollar, cela signifie qu'elle en dépend, ce qui veut dire qu'il peut y avoir des modèles généraux.

Je ne vois pas très bien ce que la régression des niveaux a à voir avec cela.

Taki, après trois condamnationsconsécutives, je suis de retour ici, pour purger ma peine, et le modérateur qui m'a banni est un radis, pas un homme bien :o))))

à la faa

(1)

Les statistiques de votre modèle sont très merdiques, à commencer par la taille du coefficient, etc. C'est compréhensible, pour tirer votre eurik par l'oreille, vous devez multiplier par de grands nombres, ce qui signifie que vous avez besoin d'une prédiction précise putain, c'est-à-dire que la statistique t ne vous dit pas vraiment quelque chose (il devrait être dix fois plus petit), mais juste des mensonges et crée encore une illusion pour vous.

(2)

En outre, que signifie le terme "stationnaire" ? Dans quel sens ? Stationnaire seulement la distribution ou aussi l'ACF ? Si seulement la première (stationnarité au sens étroit, pas très utile). Vous semblez prendre très au sérieux le chiffre déterminant la probabilité de stationnarité. Et très probablement vous avez une stationnarité imaginaire, la valeur de votre séquence 0.0132-0.0137 franchement est un fake complet, il est clair qu'elle ne s'éloignera pas de votre soi-disant "niveau", même si elle le veut vraiment, son coefficient échouera.

(3)

La présence de stationnarité ne signifie absolument pas et n'est pas égale à la prévisibilité, tout n'est pas si simple, une condition comme si elle était nécessaire, mais pas encore suffisante :o)

(4)

Votre formule magique : cointeg = -eurusd + 119.3552 * REGRES_1 - 0.276233 - 2/112E-05*trend est une connerie. Je ne vais même pas l'expliquer, j'en ai marre...

(4)

Vous avez deux X et une équation, c'est-à-dire que vous ne pouvez pas passer aux devises. Il n'y a qu'une seule solution : compliquer le modèle jusqu'à ce qu'il n'y ait plus de corrélation ou rechercher des dépendances statistiques.

...

mais par toi-même :

Если у кого имеется что-либо по этому поводу - прошу поделиться.

Il ya toujours quelque chose à partager:

... Et dans son esprit enflammé, des visions merveilleuses ont commencé à tourbillonner : il naviguait sur son propre yacht, les vagues chaudes de l'océan berçaient doucement le navire, depuis les îles coralliennes, des cocotiers agitaient leurs pattes hirsutes dans sa direction, et un mulâtre nu comme du chocolat peignait avec un peigne en forme de tortue la luxueuse moustache de son seigneur Hippolyte Matveyevitch et le regardait servilement dans les yeux. Le mulâtre prend alors Vorobianinov par le bras et ensemble ils sautent par-dessus bord, emportés par les vagues chaudes vers le rivage magique. La mulâtresse court en avant, tombe sur le sable et tend les mains en l'appelant.

...

Je ne vois pas très bien ce que la régression des niveaux a à voir avec cela.

Habituellement. en fonction des lignes ci-dessus.

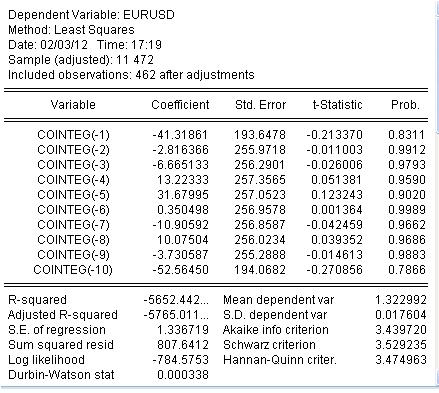

eurusd = cointeg(-1 à -10)

EURUSD est défini par les 10 lags de ma série obtenus par cointeg. Le résultat de l'essayage :

Conclusion : ça ne va pas, donc ça ne dépend pas.

faa1947: вывод: не подгоняется, значит не зависят.

Maintenant, une question pour les membres du forum : et alors ? Comment utiliser une telle série ?

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Des tentatives pour surmonter la non-stationnarité du quotient sont entreprises en permanence en économétrie. L'une de ces approches est l'utilisation de la propriété de cointégration.

En 1987, Engle et Grainger ont suggéré que la combinaison de deux séries différentiellement stationnaires (I(1)) est stationnaire, c'est-à-dire I(0). Il semble que le rêve d'un idiot devienne réalité, mais on ne sait pas vraiment comment l'utiliser.

Je suis capable de trouver la troisième série, qui est stationnaire en niveau, plutôt que sa première différence, par deux séries non stationnaires. Mais je ne comprends pas comment on peut l'utiliser. Peut-être que quelqu'un peut me donner un indice.

Alors, commençons.

Nous avons un quotient H1 EURUSD de 472 barres - soit exactement 4 semaines.

Le test de la racine unitaire montre que la série n'est pas stationnaire mais que sa première différence l'est.

Pris un autre quotient - l'indice du dollar :

Nous constatons que les deux cointeg sont très similaires.

Le test de racine unitaire pour l'indice du dollar indique également que la série n'est pas stationnaire, mais la première différence de cette série est stationnaire.

Essayons de créer une troisième série à partir de ces deux séries, qui sera stationnaire en niveau, c'est-à-dire que nous devons trouver une combinaison de ces séries, prendre en compte la tendance et le décalage.

Le résultat est le suivant :

Créons une série selon la formule :

cointeg = -eurusd + 119.3552 * REGRES_1 - 0.276233 - 2/112E-05*trend

La série avec l'eurusd se présente comme suit :

Il n'y a rien de semblable !

La nouvelle série cointeg dérivée des deux séries non stationnaires est stationnaire :

c'est-à-dire la probabilité qu'il soit non stationnaire = 0,36%.

Maintenant, une question pour les membres du forum : et alors ? Comment utiliser une telle série ? J'ai toute une collection sur la cointégration, mais rien sur l'utilisation. Si quelqu'un a des informations à ce sujet, merci de les partager.