Mieter - Seite 19

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Sorento:

В чём другое? Ведь требуется строго больше. :)

Nun, Gott bewahre, genau so! Ich stimme zu.

Schätzen Sie nach Ihrer Methode und teilen Sie mir das Ergebnis mit.

Mit den Bedingungen { N=120, q(mo)=60.91%/12 Anfangskapital=100 }, die ich im Diagramm angegeben habe. und mit K zu fummeln, liegt nicht in meiner Hand. .

Wenn mir jemand kOpt für diese Bedingungen gibt - ich werde postnumerand tabellieren, wobei Rundungen berücksichtigt werden...

;)

So, nun eine Frage an Matemat und Sorento: Sie beide haben oben auf die Entscheidung des einzigartigen Michail Andrejewitsch im Sinne von - Was nun? hingewiesen, alles ist klar... wie - was nun?

Es stellt sich heraus, dass der geschätzte Michail Andrejewitsch nichts als eine reduzierte Formel für die Zeit der Verdoppelung der Partitur hat, nichts:-) Im Allgemeinen, so nehme ich an, warten wir auf eine ungefähre Lösung für kOpt von Alexey.

So, nun eine Frage an Matemat und Sorento: Sie beide haben oben auf die Entscheidung des einzigartigen Michail Andrejewitsch im Sinne von - Was nun? hingewiesen, alles ist klar... wie - was nun?

Es stellt sich heraus, dass der geschätzte Michail Andrejewitsch nichts als eine reduzierte Formel für die Zeit der Verdoppelung der Partitur hat, nichts:-) Ich nehme an, wir warten auf eine ungefähre Lösung für kOpt von Alexey.

Interessante Schlussfolgerung.

Die Strategien, die eine beliebige (auch anteilige) Rücknahme vor dem Stichtag Topt beinhalten, sind nicht optimal... Vorausgesetzt, dass das Depot länger ist als das Topt - natürlich.

Bitte sehen Sie die Bilder (numerisch)...

;)

Es scheint, als ob wir ein etwas anderes (komplizierteres) Problem zu lösen beginnen.

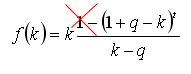

Ich erinnere Sie daran, dass ich vereinbarungsgemäß eine Einlage für die Dauer t habe, auf die monatlich ein konstanter Zins q des aktuellen Einlagebetrags aufläuft, und dass ich jeden Monat einen festen Zins k abheben MUSS, nicht mehr als q und nicht weniger als 0%. Das war's.

Ich muss einen solchen kOpt finden, der die Auszahlung im Zeitraum t maximiert, ohne die Einzahlung zu berücksichtigen. Diese Lösung muss in analytischer Form als Funktion von zwei Parametern q und t dargestellt werden (numerische Lösungen, Teillösungen in Form von allen möglichen Diagrammen und Abhängigkeiten sind uninteressant, da sie bereits erhalten wurden). Ist die analytische Lösung eine Näherung, so müssen die Grenzen für q und t angegeben werden, in denen die angegebene Genauigkeit der Lösung des Problems erreicht wird.

P.S. Alle Erfindungen wie Inflation, Nichtkonstanz der aufgelaufenen Zinsen q, Variationen des Parameters k usw. sind meines Erachtens sinnlos, solange die Lösung für den einfachsten Fall nicht gefunden ist.

"Erinnern Sie sich, dass ich vereinbarungsgemäß eine Einlage für die Dauer t habe, auf die monatlich ein konstanter Prozentsatz q des aktuellen Einlagebetrags aufläuft, und dass ich jeden Monat einen festen Prozentsatz k von nicht mehr als q und nicht weniger als 0 % abheben MUSS. Das war's."

.

Sergey, und es gibt bereits eine Antwort auf die Frage, obwohl die Formel nicht allzu einfach ist, aber sie ist recht verständlich. Die Antwort in solchen Fällen wird in der Regel in Form von Nomogrammen in Fachbüchern gegeben.

Aus der Aufgabenstellung ergibt sich: "q liegt im Bereich 0,1<q<0,3".

Geben Sie den Bereich "Zeit t" an

Oleg, für Forex kann t auf 50 gesetzt werden. Weniger macht keinen Sinn, denn bei einer charakteristischen Laufzeit der Einlage von weniger als 5 Jahren ist es richtig, alle Gewinne zu entnehmen, und die anfängliche Einlagenhöhe sollte "lebenslang" auf Zinsen bieten. Wenn die Lebenszeit mehr als 5 Jahre, dann anfängliche Einzahlung Größe ist kein Problem, und Sie können mit 1000 Rubel beginnen, aber es erscheint optimale Rückzug Prozentsatz. Wenn wir außerdem berücksichtigen, dass das Merkmal Lebensdauer für die Ausführung nicht obligatorisch ist (weil wir über Statistik sprechen), können wir diesen Parameter aus der Formel ausschließen, indem wir ihn mit konstant=50 gleichsetzen. Somit haben wir (im Idealfall) für kOpt einen analytischen Näherungswert aus nur einem Parameter - der durchschnittlichen Leistungsfähigkeit von TC - q.

kOpt=q für t<50

kOpt=F(q) für t>50

Wir wollen die ungefähre Form der analytischen Abhängigkeit F(q) unter den angegebenen Bedingungen herausfinden.

Ich weiß noch nicht, wie ich die Formel einfach machen kann. Die Newton-Methode liefert spätestens ab der dritten oder vierten Iteration eine mehr oder weniger genaue Lösung. Es handelt sich um eine sehr schwerfällige, mehrstufige Formel.

Die Klärung von q bestätigt nun weiter, dass die Binomialentwicklung hier nutzlos ist: selbst bei q=0,1 und t=10 muss man zu viele Terme des Binoms behalten. Und je größer t und q sind, desto schlimmer ist es. Mit anderen Worten, für ein vernünftiges t (wahrscheinlich nicht weniger als 20) wird fast immer

(1+q-k)^t ~ exp((q-k)t)

Die Beobachtungen zeigen, dass es bei einem großen q und einem kleinen t (z. B. 0,3 bzw. 10) optimal ist,das meiste von dem, was ich in einem Monat verdiene (70 %), abzuheben.

Bei kleinem q und kleinem t gibt es kein Extremum innerhalb einer vernünftigen Spanne: Es ist notwendig, den gesamten Gewinn abzuheben.

Gleichzeitig ist es bei mittlerem q und mittlerem t (0,2 und 20) sinnvoll, einen beträchtlichen Teil der Hälfte des Einkommens (44 %) abzuheben.

Bei einem mittleren q und einem großen t (0,2 und 30) ist es sinnvoll, einen kleineren Teil des Einkommens (26 %) zu entnehmen.

Und so weiter und so fort. Das Problem verhält sich unter verschiedenen Parametern qualitativ unterschiedlich. Es scheint keine optimistische, einheitliche Antwort zu geben. Vielleicht sollte man versuchen, eine Art Schätzung von k in Abhängigkeit von q und t vorzunehmen?

P.S. Ich sehe Ihren Kommentar, Sergey. OK, legen Sie t=50 fest. Das Problem ist einfacher geworden: Es genügt, einen kleineren Teil der Erträge zu entnehmen(q=0,1, t=50-> k/q= 0,3, d.h. 30%). Dies ist das maximal mögliche k/q.

..................

.................

................

Der optimale Wert von Alpha entspricht dem Übergang vom positiven zum negativen Bereich.

.

Die Formel wurde oben angegeben, ich wiederhole sie hier

Sie können es in Matcadet reproduzieren --- Sie können die Parameter schnell anpassen.

(und B spielt dabei keine Rolle).

Vielleicht sollte man versuchen, eine Art Schätzung von k als Funktion von q und t vorzunehmen?

Dann geht die Eleganz der analytischen Lösung verloren. In diesem Fall ist es richtiger, eine numerische Lösung zu verwenden. Das Problem scheint für einen einfachen Ausdruck unerreichbar zu sein...

Ich habe versucht, den ursprünglichen Ausdruck für die Summe der Abhebungen zu vereinfachen.

zu vereinfachen.

In diesem Fall ist die allgemeine Form der ersten Ableitung nach dem Parameter k stark vereinfacht und lässt sich auf eine einfache quadratische Gleichung reduzieren:

Durch Lösen dieser Aufgabe erhält man einen Näherungsausdruck für

Mit akzeptabler Genauigkeit im Bereich t>50, q>0,1

Ich wollte mehr...