Generalized Normal (version 1) Parameters Support PDF CDF Mean Median Mode Variance Skewness Ex. kurtosis Entropy Known also as the exponential power distribution, or the generalized error distribution, this is a parametric family of symmetric distributions. It includes all normal and Laplace distributions, and as limiting cases it includes all...

哦,我的天哪。我没有想到会发生这样的事情)。

哦,我的天哪。我没有想到会发生这样的事情)))。

不,我不相信这些指标。

他们撒谎。

不要相信那些指标。相信我。

不,我不相信这些指标。

他们撒谎。

不要相信那些指标。相信我。

穆勒不是这么说的:你不能相信任何人......我可以。)

穆勒不是这样说的:你不能相信任何人......。我可以。)

你今天第11次成功地让我笑了。)在阅读下一个主题时,十次。

但我肯定可以被信任。我不是穆勒))。

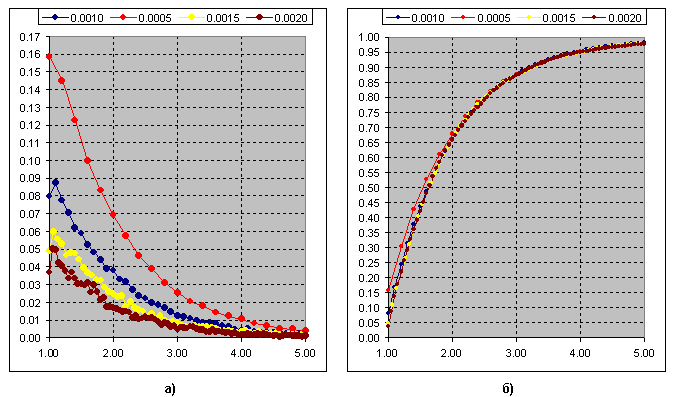

这是确定极端值之间的差异与卡基ZZ的阈值变化的函数关系的结果。图b)- 累积曲线。

Renko的ZZ也是如此。

我注意到一个有趣的特征:Chi-square分布。

请看,在k=1时,与Kagi的ZZ有相似之处,在k=2时,指数,与Renko的ZZ图完全相同。

随着k的增加,Chi-square分布趋于正常。

嗯,我不知道...

这个功能很有趣,但如何利用它呢?鉴于我从 "根本 "上就不擅长Kagi或Renko,所以很难提出什么建议。

但是,我会给它一个机会。

1.人们不得不放弃实现正态分布的愿望,寻找了几个世纪才找到它。与已经发现的模式合作已经是一件非常非常大的事情。

2.https://en.wikipedia.org/wiki/Generalized_normal_distribution

3.简单地说,k=1的xy平方是正态分布的NA的平方之和,k=2的xy平方是拉普拉斯分布的NA之和。

4.我对k=2的情况感兴趣,因为研究表明,市场是由拉普拉斯分布(准确地说,是双几何分布)主导的。

5.这里不清楚--在这些Renko's中,什么算数?差异之和(高-低)?

6.如果是这样--那么Renko中的差值(高-低)就是属于拉普拉斯分布的SV--这应该通过实验来证实。

7.然后,滑动窗口中的差异之和(高-低)(对于一定的样本量)形成xy-square,k=2,具有已知的quantile函数

https://keisan.casio.com/exec/system/1180573197

8.我们在移动窗口中等待超出某个四分位数的置信区间限制的出口(高-低),然后进入交易。

好吧,这只是一个粗略的算法草图,只是为了发展主题,没有别的意思:))

5.这就是不清楚的地方--在这些Renko中,什么算数?差异之和(高-低)?

7.然后,滑动窗口中的差异之和(高-低)(对于一定的样本量)形成一个xy-square,k=2,有一个已知的量化函数

https://keisan.casio.com/exec/system/1180573197

8.在滑动窗口中等待出场(高-低),超过某个量化指标的置信区间的边界,并进入交易。

5.Renko认为突破 "Renko砖 "设定的范围是在1个 "砖 "的价值上,此外突破应该是在 "砖 "的价值上,即 "砖 "10点,要画一个新的Renko砖,价格应该通过在已经形成的Renko条10п+1п以上(或在10п+1п以下),然后画一个新 "砖"。也就是说,从本质上讲,价格是由 "Renko砖 "的价值不分时间的。Renko消除了价格的噪音成分,但像任何过滤器一样,有一个滞后,要画一个新的Renko条,价格应该通过2个范围=Renko砖的2个高度。

7,8是ATR指标,你所写的通常被称为波动率分解,但有一个永恒的问题--ATR的周期,如果周期小,会有噪音,如果周期长,会有滞后性

这里

关于交易、自动交易系统和测试交易策略的论坛

ZigZags牧羊犬

Novaja, 2018.08.26 23:22

这是确定极值之间的差异作为ZZ Kagi的阈值变化的函数的结果。图b)- 累积曲线。

Renko ZZ的情况也一样。

我注意到一个有趣的特征:Chi-square分布。

请看,在k=1时,与Kagi的ZZ有相似之处,在k=2时,指数,与Renko的ZZ图完全相同。

随着k的增加,Chi-square分布趋于正态。

诺瓦亚谈到了两个极端之间的一些区别...关于价差(高-低)还是什么?我无法理解...写得太干脆,太简洁了......

但是,它看起来像一个xy-square -这就是我感兴趣的原因。找到明确的模式是非常罕见的。

我不知道...

这个功能很有趣,但你如何利用它呢?考虑到我从 "根本 "上说对Kagi和Renko都不擅长,所以很难提出什么建议。

但是,我会给它一个机会。

1.人们不得不放弃实现正态分布的愿望,寻找了几个世纪才找到它。与已经发现的模式合作已经是一件非常非常大的事情。

2.https://en.wikipedia.org/wiki/Generalized_normal_distribution

3.简单地说,k=1的xy平方是正态分布的NA的平方之和,k=2的xy平方是拉普拉斯分布的NA之和。

4.我对k=2的情况感兴趣,因为研究表明,市场是由拉普拉斯分布(准确地说,是双几何分布)主导的。

5.这里不清楚--在这些Renko's中,什么算数?差异之和(高-低)?

6.如果是这样--那么Renko中的差值(高-低)就是属于拉普拉斯分布的SV--这应该通过实验来证实。

7.然后,滑动窗口中的差异之和(高-低)(对于一定的样本量)形成xy-square,k=2,具有已知的quantile函数

https://keisan.casio.com/exec/system/1180573197

8.我们在移动窗口中等待超出某个四分位数的置信区间限制的出口(高-低),然后进入交易。

好吧,这只是一个粗略的算法,只是为了发展主题,没有别的意思:)Cgfcb,j

非常感谢,很好的评论。

关于ZZ的构造的几句话。卡吉的变体。

蓝色显示的是滴答图,阈值是3便士。如果反之大于3个点,就会得出一个极值,如果不是,我们就进一步进行。即波动可能包含2.66;3.66;n个具有分数值的这种阈值(段)。在Renko类型的结构中,这个分数值被丢弃了,但原理是一样的。即整数值2,3,等等。因此,我们可以看到在构造中没有考虑到小数顶点。下图是Renko的一个变种。

现在我认为区别很明显。所以,卡木的摆动长度与阈值(3p的段)的比率的出现频率。

图b) 曲线的累积总和。k=1时的Chi-squared分布符合这一曲线。

而这是仁科结构的波动率与阈值(段)的发生频率的累积总和。k=2时的Chi-squared。

也就是说,我们只需舍弃小数部分,得到一个纯指数。

非常感谢你,很好的评论。

关于ZZ的构造的几句话。卡吉的变体。

蓝色显示的是滴答图,阈值-3p。如果反之大于3个点,就会得出一个极值,如果不是,我们就进一步进行。即波动可能包含2.66;3.66;n个具有分数值的这种阈值(段)。在Renko类型的结构中,这个分数值被丢弃了,但原理是一样的。即整数值2,3,等等。因此,我们看到在构建中没有考虑到小数顶点的情况。下图是Renko的一个变种。

现在我认为区别很明显。所以,卡木的摆动长度与阈值(3p的段)的比率的出现频率。

图b) 曲线的累积总和。k=1时的Chi-squared分布符合这一曲线。

而这是仁科结构的摆动比率与阈值(段)的发生频率的累积总和。k=2时的Chi-squared。

也就是说,你只需要舍弃小数部分,因为你得到的是一个纯指数。

摆动...Eh-mah...:)))

好的。我不会深入研究这些术语。没有时间。

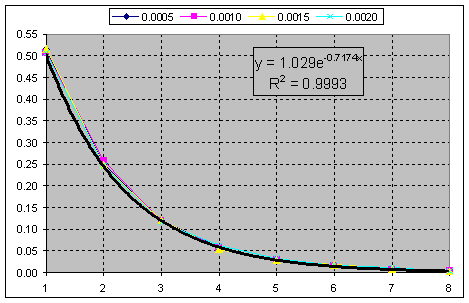

我们在任何事情上都有最纯粹的指数。

这些成分的总和将是一个负二项分布(连续NE的埃朗分布),我再次强调,有 的著名 分散性。在极限中,你要找的是正态分布。