Давайте начнем наш сегодняшний разговор со всем нам знакомого индикатора ЗигЗаг, который входит в стандартный комплект поставки терминала МТ4. Реализация индикатора из стандартной поставки далеко не самая лучшая и уж точно не самая быстрая, но нам сейчас это неважно. Давайте сначала вспомним, что представляет собой ЗигЗаг. Это не что иное как...

事实上,每个人都知道该如何处理正态分布。绝对是所有人,除了被选中的最聪明的孩子,他们应该在幼儿园用蜡笔在白噪声中涂色。

你在说一个硬币的坏话,但它是马尔科夫过程的基准,具有完美的无利可图性),这在所有像样的教科书中都有写到)。

了解这些基本的东西可以节省很多无果的实验)

(原谅我又对着神灵大喊大叫了。)

事实上,每个人都知道该如何处理正态分布。绝对是所有人,除了被选中的最聪明的孩子,他们应该在幼儿园里用蜡笔画白噪声。

这也是事实,那么多有趣的人离开了论坛,如果你先阅读整个主题,好奇的事情被讨论。

不,恰恰是转换为马尔科夫或半马尔科夫过程。我将在两周内写下这个主题。有图表,有计算。到目前为止,这都是在假设的层面上,而我们需要事实。

我感到非常惊讶。如果我们需要精确的马尔可夫过程,那么,在一或两个传播范围内,精确的DT会以其确定性的过滤器破坏马尔可夫的画面。亚历山大,看看我五年前的笔记。我不会纠正它,我只在最后评论。

对于不断提醒人们过去的成功并不能保证未来的一切的外汇来说,这是很自然的。

以这种形式检查这个声明:对于任何x和y,作为从K首先由x,然后由y的速率移动的结果。

的新点K+x+y的预期运动是相同的。

我的函数方程F(x+y)=F(x)*F(y)的解,对于有界的x>0,y>0(1)。

F (x + y)是x + y从原点经过后出现y点回撤的概率。这是一个典型的事件,对于

马丁格尔。马丁格尔从x率开始,然后在亏损到x-y时将赌注翻倍,直到x-2y。

再次翻倍,以此类推。损失在从x-n*y回撤到x-(n-1)*y时消失。

这就是盈亏平衡水平。在开始的时候,很多双打的数量是n = 0。

等式(1)是在分析课程的极值时凭经验得到的。而且,特别是在统计学上描述

给定的马丁格尔。

表示y=x+dx,取小dx,(1)<=>F(x+dx)=F(x)*F(dx)(2)。

在F(0)=1的情况下,回滚Y点的情况将不可避免地发生。让我们在(2)中减去左边的F(x)和右边的F(x)。

F(x+dx)-F(x)=F(x)*(F(dx)-1) (3)

并用(3)除以F(x)*dx。

F (x + dx) - F (x)

------------------ = (F (dx) - 1) / dx (4)

F (x) * dx

除法要求F(x)>0,一般来说,这可能不会发生。例如,在股票交易中,会发生

例如,在禁止卖出的情况下,当汇率被阻止下降时。人民币有时也会受到限制,甚至是

一种 "平行 "货币CNH,限制较轻。我们将把这种情况视为异国情调,并认为

当F(x)在我们感兴趣的汇率领域表现得 "体面 "时,即它与第一种情况下是连续的,是一种变体。

x的导数。让F(dx)在零附近用泰勒级数的一段来表示,放弃带有二次导数的项

及以上,那么(4)的右手边就变成了

(F (dx) - 1) / dx = (F (0) + dx * F'(0) - 1) / dx = F'(0)。

在(4)的左侧,去掉x->0的极限,我们得到对数ln F(x)的导数。那么

[ln F(x)]' = F' (0) (5)

用常数-a^2(概率随x下降)表示零点时的一阶导数F(x)的值F'(0),并表示

让我们重新整合平等(5)。

ln F(x) = -a^2 * x, 或 F (x) = exp (-a^2 * x) (6)

这个解决方案也可以写成F(x)=b^x的形式,把b=exp(-a^2)。有趣的是,事实证明,a = 1和

F (x) = exp (-x) (7)

对于我所调查的外汇工具。

今天的评论:我们实际上是在谈论一个没有反弹的趋势。实际上,它看起来像一个特殊的之字形。而F(x)=exp(-x)的平均值(期望值)与这些之字形指数 exp (-k)在那些已经超过x点的步骤中减少了kx点。从5个4位数开始,我认为你不会出错。

Vladimir!!!!我记得我的承诺,并将遵守它。我很惭愧地把我现在拥有的东西提供给你。不是这样的,虽然它是有利可图的。

是的,当然我也会研究你的帖子。

事实上,每个人都知道该如何处理正态分布。

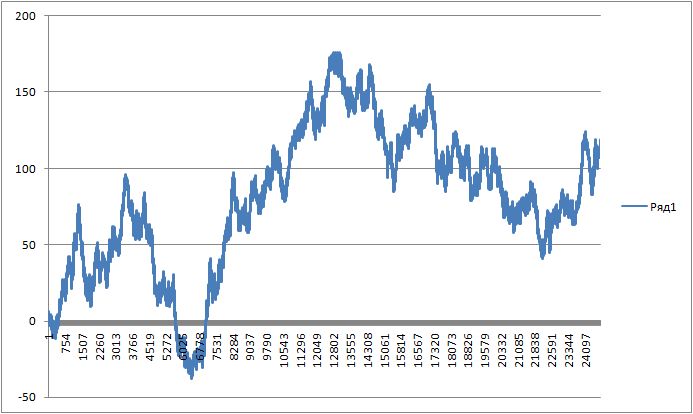

那么,这里有一个硬币的图形。

这是他的正态分布。

你用它来做什么?

(以100个为一包的结果服用)

igrok333:

嗯,这是一个硬币的图表

这是它的正态分布

你打算怎么做?

(我们拿了一包100个。)

在底部是增量的分布?在指数 相关的情况下,这是一个具有回归平均值的奥恩斯坦-乌伦贝克过程。在挥舞的周围建立一个通道,就这样。必须计算观察的滑动窗口。

说实话,我总是对那些试图通过高频交易、马丁格尔、统计学家追逐传说中的分配来超越市场的小丑们感到惊讶。

问题是,所有可能的佣金、点差、包括经纪公司在内的过滤器都是为了保护经纪公司不受这种小丑的影响,他们认为自己可以在市场上胜过所有人,但由于某种原因,他们试图扒开经纪公司的口袋。也就是说,他们试图欺骗他们的经纪人,而不是从市场上拿钱。但可悲的是,他们骗的只是自己。

通过引入这些交易条件,他们不仅想赚钱,而且还想保护自己不受那些自以为比别人聪明的流氓的影响。这就是为什么经纪公司不支付给这种人...

当我看到关于为某一特定符号或TF..... 的超强指标定制的描述时,我总是不由自主地开始微笑。你们这些人是不是醒醒吧!!!!!

如果你真的有一个好的TS,从市场上拿钱,而不是试图欺骗经纪公司,它应该适用于任何符号(从股票到比特币)和任何TF。IMHO!!!!

当我说TC时,我指的是一种方法或对市场的态度。如果它是一个适销对路的,足够的TS将在任何符号和任何时间框架上都是强大的!!!!。

向那些聪明的人提问。

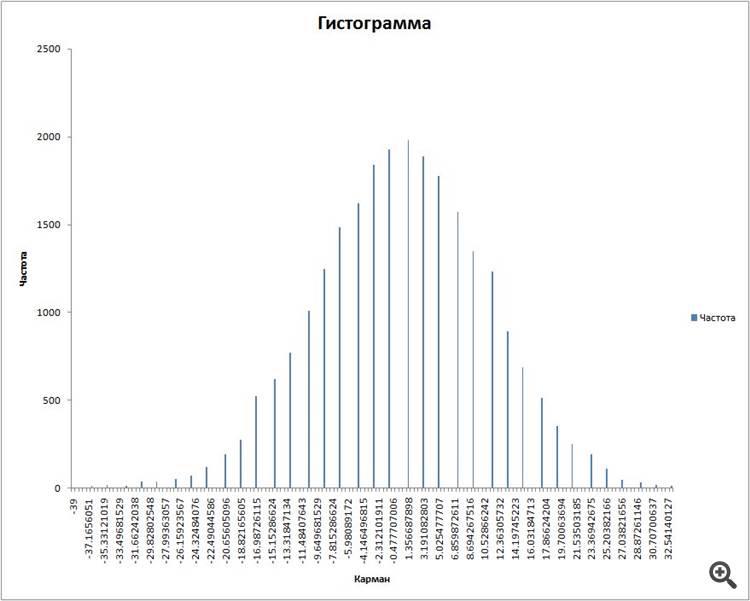

我绘制了一枚硬币。 我取了100个结果的包和一个滑动窗口,为它们绘制了一个分布的直方图。

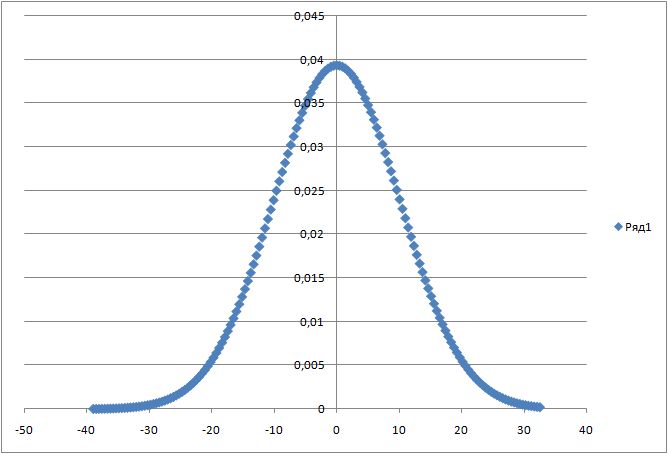

然后我用公式绘制了正态分布图。

为已知的期望值和标准差。

该链接

我得到了这个。

问题:如何将这两张图合并为一张图?因为在计算分布的直方图时,Exel以频率计算一切,直方图的峰值被设置为2000的值。

而在计算公式时,是以数字为单位,在0.04处有一个峰值。