神经网络,如何掌握它们,从哪里开始? - 页 10 1...34567891011121314151617...19 新评论 Mihail Marchukajtes 2009.01.15 11:33 #91 有趣的是,所有这些数学知识与利润没有太大关系。我见过几个TC,或者说是我自己做的,但他们对市场的预测非常好,无法盈利。如果我们要处理的是获得利润,即股权的增长,我们不仅要考虑训练的结果、参数、网络本身的错误,还要考虑形成信号的条件,而这些条件反过来又可能而且应该被优化。也许我只是不明白我在这里做什么。也许对你来说,利润不是最主要的,最主要的是最好的培训效果....,如果是这样,请纠正我.....。 Mihail Marchukajtes 2009.01.15 11:34 #92 好吧,这只是我....,让谈话继续下去 :) Борис 2009.01.15 12:10 #93 是的,这就是生活的硬道理...... 亲爱的 布迪米尔,你在工作中是否考虑到这第三个参数--->季节性因素? Dmitriy 2009.01.15 12:43 #94 如果存在BP的周期性模式,则存在季节性因素,因为有必要对BP进行初步的ACF分析,并对前两个因素进行分析- 线性回归公式中的系数(用mql语言编写)可以从这里 获取。 Prival 2009.01.15 13:02 #95 budimir писал(а)>> 如果存在BP的周期性模式,则存在季节性因素,因为 有必要对BP进行初步的ACF分析,并对前两个因素进行分析 - 线性回归公式的系数(用mql语言编写)可以从这里 获取。 而ACF在这里可以看作是"自相关函数"。 布迪米尔 ,你能解释一下这个例子(有一张图片),你是如何把季节性的东西拿出来的(如果不是太复杂的话,公式)? Dmitriy 2009.01.15 13:57 #96 Prival >> : 而ACF在这里可以被称为"自相关函数"。 布迪米尔,你能通过这个例子(那里有一张图片)解释一下,你是如何把季节性的东西拿出来的(如果不是太麻烦的话,公式)? 重点是,我没有在mql-language中对BP进行ACF分析,但我做的是 在StatPlus(Excel的这个插件)中,不是没有根据的,给 屏幕截图。 从图中可以看出,在Exel安装的插件StatPlus中,在列表SmoothingFactor中 这第三个参数没有定义为零,但它可以用 这个插件的ACF-选项,这里是这个选项的截图。 很抱歉,我的StatPlus版本已经过时了。 Neutron 2009.01.15 14:24 #97 budimir писал(а)>> 如果存在周期性的BP模式,则存在季节性因素 布迪米尔 ,在你看来,这是一个有希望的方向吗?除去经纪佣金,从金融市场的季节性成分的利用中,可以预期有多少百分比的利润? Andrey 2009.01.15 16:16 #98 谁来回复我在第9页的帖子!!!? Dmitriy 2009.01.15 16:30 #99 Neutron >> : 布迪米尔,在你看来,这是一个有希望的方向吗?如果不考虑利用金融市场上的季节性成分的经纪佣金,可望获得多大比例的利润? 我认为不值得把季节性因素考虑在内,这就是为什么我把第三个因素取消。 Vladimir 2009.01.15 16:38 #100 Andrey4-min писал(а)>> 我认为输入数据是指EA外部参数中的变量,与之进行系数比较,这样的假设是否正确? 这就是我对基于分形的简单专家顾问的系数的看法。 我应该如何处理所有的人? 专家顾问(extern ...)的输入数据是净系数,指标延迟Per 1, 2, 3,分类水平u,v,获利和停止损失。该指标(我选择WPR作为例子)是在专家顾问内部使用iWPR计算的。 1...34567891011121314151617...19 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

亲爱的 布迪米尔,你在工作中是否考虑到这第三个参数--->季节性因素?

而ACF在这里可以看作是"自相关函数"。

布迪米尔 ,你能解释一下这个例子(有一张图片),你是如何把季节性的东西拿出来的(如果不是太复杂的话,公式)?

而ACF在这里可以被称为"自相关函数"。

布迪米尔,你能通过这个例子(那里有一张图片)解释一下,你是如何把季节性的东西拿出来的(如果不是太麻烦的话,公式)?

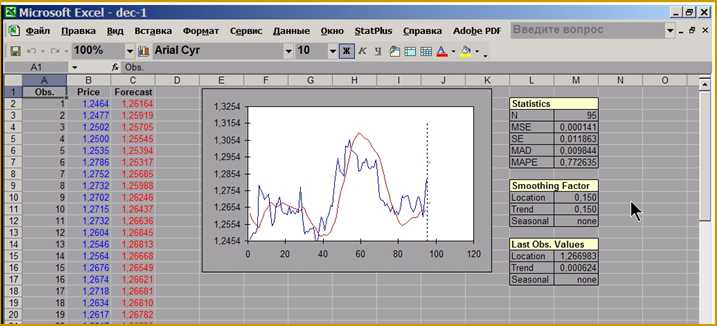

重点是,我没有在mql-language中对BP进行ACF分析,但我做的是

在StatPlus(Excel的这个插件)中,不是没有根据的,给

屏幕截图。

从图中可以看出,在Exel安装的插件StatPlus中,在列表SmoothingFactor中

这第三个参数没有定义为零,但它可以用

这个插件的ACF-选项,这里是这个选项的截图。

很抱歉,我的StatPlus版本已经过时了。

布迪米尔 ,在你看来,这是一个有希望的方向吗?除去经纪佣金,从金融市场的季节性成分的利用中,可以预期有多少百分比的利润?

布迪米尔,在你看来,这是一个有希望的方向吗?如果不考虑利用金融市场上的季节性成分的经纪佣金,可望获得多大比例的利润?

我认为不值得把季节性因素考虑在内,这就是为什么我把第三个因素取消。

我认为输入数据是指EA外部参数中的变量,与之进行系数比较,这样的假设是否正确?

这就是我对基于分形的简单专家顾问的系数的看法。

我应该如何处理所有的人?

专家顾问(extern ...)的输入数据是净系数,指标延迟Per 1, 2, 3,分类水平u,v,获利和停止损失。该指标(我选择WPR作为例子)是在专家顾问内部使用iWPR计算的。