Парный трейдинг: Алготорговля с автооптимизацией на разнице Z-оценки

Введение

В мире трейдинга, где многие гонятся за сложными индикаторами и непрерывно ищут "святой Грааль", иногда наиболее эффективные стратегии основаны на простых статистических принципах. Сегодня мы погрузимся в увлекательный мир парного трейдинга и рассмотрим, как современные алгоритмические подходы могут вывести эту классическую стратегию на новый уровень эффективности.

Парный трейдинг изначально был разработан квант-трейдерами с Уолл-стрит в 80-х годах прошлого века и долгое время оставался прерогативой крупных хедж-фондов и институциональных инвесторов. Однако, с развитием технологий и доступностью торговых платформ, таких как MetaTrader, эта стратегия стала доступна и розничным трейдерам.

В основе данной статьи лежит реальный торговый эксперт, который объединяет классические принципы парного трейдинга с современными технологиями оптимизации и автоматической адаптации к изменяющимся рыночным условиям. Наш подход позволяет не только выявлять кратковременные аномалии в соотношении цен коррелирующих активов, но и гибко реагировать на структурные изменения рынка.

Концепция парного трейдинга: статистика на службе трейдера

Парный трейдинг — это рыночно-нейтральная стратегия, которая использует статистические отклонения в поведении коррелирующих активов. Основная идея проста и элегантна: когда цены двух взаимосвязанных инструментов расходятся сильнее обычного, мы имеем высокую вероятность их последующего возврата к средней исторической корреляции.

Математическая основа стратегии

Стратегия основана на двух важных статистических концепциях: корреляция и стационарность. Корреляция — мера статистической зависимости между двумя переменными, которая показывает, насколько изменение одной переменной связано с изменением другой. В контексте финансовых рынков, корреляция между двумя активами может варьироваться от -1 (полная отрицательная корреляция) до +1 (полная положительная корреляция).

Стационарность — свойство временного ряда, при котором его статистические характеристики, такие как среднее значение, дисперсия и автокорреляция, остаются постоянными во времени. Для парного трейдинга важно, чтобы соотношение цен двух активов было стационарным, то есть, имело тенденцию возвращаться к среднему значению.

Для форекс-трейдеров это особенно актуально, поскольку валютные пары часто демонстрируют устойчивые корреляционные взаимосвязи. Например, EURUSD и GBPUSD обычно движутся в одном направлении, но с разной амплитудой и периодическими отклонениями. Именно эти отклонения и становятся источником потенциальной прибыли.

Практический пример

Рассмотрим пару EURUSD и GBPUSD. Исторически, эти валютные пары демонстрируют высокую положительную корреляцию из-за географической близости и тесных экономических связей между Еврозоной и Великобританией.

Если в определенный момент EURUSD начинает расти быстрее, чем GBPUSD, то соотношение EURUSD/GBPUSD также увеличивается. Когда это соотношение превышает свое историческое среднее значение на статистически значимую величину, мы можем предположить, что вероятен возврат к среднему. В таком случае, стратегия парного трейдинга предлагает продать EURUSD (переоцененный актив) и купить GBPUSD (недооцененный актив).

Преимущества рыночно-нейтральной стратегии

Ключевое преимущество парного трейдинга заключается в его относительной независимости от общего направления рынка. Поскольку мы одновременно открываем длинную и короткую позиции по коррелирующим активам, наша чистая позиция по отношению к рынку близка к нейтральной. Это означает, что стратегия может быть прибыльной как на растущем, так и на падающем рынке, что особенно ценно в периоды высокой волатильности и неопределенности.

Z-оценка как ключевой индикатор

В основе нашего алгоритмического подхода лежит использование Z-оценки (Z-score) — статистической меры, определяющей, насколько текущее соотношение цен отклоняется от исторического среднего в единицах стандартного отклонения:

Z-score = (Текущее соотношение - Среднее соотношение) / Стандартное отклонение

Когда Z-оценка превышает определенный порог (например, +2.0), это сигнализирует о значительном отклонении, которое, согласно статистической теории, имеет высокую вероятность возврата к среднему значению.

Z-оценка фактически показывает, насколько "аномально" текущее соотношение цен в историческом контексте. Значение +2.0 говорит о том, что текущее соотношение находится на расстоянии двух стандартных отклонений от среднего, что случается лишь в ~2.3% случаев при нормальном распределении.

Интерпретация значений Z-оценки

Z-score > 0 означает, что первая валютная пара (Symbol1) переоценена относительно второй (Symbol2). Z-score < 0 означает, что первая валютная пара (Symbol1) недооценена относительно второй (Symbol2). При |Z-score| < 1 соотношение цен находится в пределах нормы, а при 1 < |Z-score| < 2 наблюдается умеренное отклонение от нормы. Значение 2 < |Z-score| < 3 указывает на значительное отклонение (потенциальная точка входа), а |Z-score| > 3 свидетельствует об экстремальном отклонении (высокая вероятность возврата к среднему).

Выбор оптимального периода для расчета

Выбор периода для расчета Z-оценки является критически важным параметром, влияющим на эффективность стратегии. Слишком короткий период может привести к частым ложным сигналам, в то время как слишком длинный период может упустить краткосрочные торговые возможности.

Наш эксперт решает эту проблему путем автоматической оптимизации периода расчета Z-оценки на основе исторических данных, адаптируясь к текущим рыночным условиям.

Архитектура нашего алгоритма

Представленный советник основан на трех ключевых принципах: статистический анализ для определения аномальных расхождений, динамическая оптимизация параметров в реальном времени и адаптивное управление риском с учетом изменений корреляции.

Общая структура советника

Наш алгоритм состоит из взаимосвязанных модулей: сбор и предварительная обработка данных, статистический анализ, принятие торговых решений, автоматическая оптимизация и управление рисками. Модуль сбора данных получает исторические и текущие цены валютных пар, а также выполняет их фильтрацию и нормализацию. Статистический анализ рассчитывает соотношение цен, Z-оценку и корреляцию между валютными парами. Модуль принятия решений определяет точки входа и управляет открытыми позициями. Оптимизация периодически тестирует различные комбинации параметров и выбирает наилучшие. Модуль управления рисками рассчитывает оптимальный размер позиции и контролирует последовательные убытки.

Расчет соотношения и Z-оценки

Ключевым компонентом нашего алгоритма является функция расчета соотношения цен и его преобразования в Z-оценку:

void CalculateRatioAndZScore() { // Расчет соотношения цен for(int i = 0; i < CurrentZScorePeriod; i++) { if(prices2[i] == 0) continue; ratio[i] = prices1[i] / prices2[i]; } // Вычисление среднего double mean = 0; for(int i = 0; i < CurrentZScorePeriod; i++) { mean += ratio[i]; } mean /= CurrentZScorePeriod; // Вычисление стандартного отклонения double stdDev = 0; for(int i = 0; i < CurrentZScorePeriod; i++) { stdDev += MathPow(ratio[i] - mean, 2); } stdDev = MathSqrt(stdDev / CurrentZScorePeriod); // Вычисление Z-score for(int i = 0; i < CurrentZScorePeriod; i++) { if(stdDev == 0) zscore[i] = 0; else zscore[i] = (ratio[i] - mean) / stdDev; } }

Этот фрагмент демонстрирует, как мы вычисляем соотношение цен и преобразуем его в Z-оценку. Обратите внимание на обработку краевых случаев, когда стандартное отклонение близко к нулю, что обеспечивает стабильность алгоритма.

Отслеживание корреляции и поиск точек входа

Одно из ключевых инноваций нашего подхода — использование динамического отслеживания корреляции для определения оптимальных точек входа:

// Логика открытия новых позиций - входим, когда корреляция на минимуме if(!isPositionOpen) { double currentCorrelation = correlationHistory[0]; double minCorrelation = GetMinimumCorrelation(); // Если текущая корреляция близка к минимальной и Z-score превышает порог if(MathAbs(currentCorrelation - minCorrelation) < 0.01 && MathAbs(currentZScore) >= CurrentEntryThreshold) { // Рассчет размера лота на основе риска double riskLot = CalculatePositionSize(); if(currentZScore > 0) // Symbol1 переоценен, Symbol2 недооценен { // Продаем Symbol1 и покупаем Symbol2 if(OpenPairPosition(POSITION_TYPE_SELL, Symbol1, POSITION_TYPE_BUY, Symbol2, riskLot)) { Log("Открыта парная позиция: SELL " + Symbol1 + ", BUY " + Symbol2); isPositionOpen = true; } } else // Symbol1 недооценен, Symbol2 переоценен { // Покупаем Symbol1 и продаем Symbol2 if(OpenPairPosition(POSITION_TYPE_BUY, Symbol1, POSITION_TYPE_SELL, Symbol2, riskLot)) { Log("Открыта парная позиция: BUY " + Symbol1 + ", SELL " + Symbol2); isPositionOpen = true; } } } }

Эта функция принимает два массива значений (цены закрытия каждого инструмента) и возвращает коэффициент корреляции, который варьируется от -1 до 1.

Обновление истории корреляций

Для эффективного отслеживания динамики корреляции, мы храним историю ее значений:

void UpdateCorrelationHistory() { // Сдвигаем историю корреляций for(int i = CorrelationPeriod-1; i > 0; i--) { correlationHistory[i] = correlationHistory[i-1]; } // Добавляем новую корреляцию correlationHistory[0] = CalculateCurrentCorrelation(); } double GetMinimumCorrelation() { double minCorr = 1.0; for(int i = 0; i < CorrelationPeriod; i++) { if(correlationHistory[i] < minCorr) minCorr = correlationHistory[i]; } return minCorr; }

Этот модуль позволяет нам отслеживать моменты, когда корреляция между инструментами достигает локальных минимумов, что является дополнительным сигналом для входа в рынок.

Секретное оружие: автоматическая оптимизация параметров

Традиционные стратегии парного трейдинга часто страдают от фиксированных параметров, которые со временем устаревают. Наш алгоритм решает эту проблему с помощью периодической автоматической оптимизации ключевых параметров:

void Optimize() { Print("Начало оптимизации..."); optimizationResults.Clear(); // Диапазоны для оптимизации int zScorePeriodMin = 50, zScorePeriodMax = 200, zScorePeriodStep = 25; double entryThresholdMin = 1.5, entryThresholdMax = 3.0, entryThresholdStep = 0.25; double exitThresholdMin = 0.0, exitThresholdMax = 1.0, exitThresholdStep = 0.25; // Перебор всех комбинаций параметров for(int period = zScorePeriodMin; period <= zScorePeriodMax; period += zScorePeriodStep) { for(double entry = entryThresholdMin; entry <= entryThresholdMax; entry += entryThresholdStep) { for(double exit = exitThresholdMin; exit <= exitThresholdMax; exit += exitThresholdStep) { // Тестирование параметров double profit = TestParameters(period, entry, exit); OptimizationResult* result = new OptimizationResult(); result.zScorePeriod = period; result.entryThreshold = entry; result.exitThreshold = exit; result.profit = profit; optimizationResults.Add(result); } } } // Поиск лучшего результата и применение новых параметров OptimizationResult* bestResult = NULL; for(int i = 0; i < optimizationResults.Total(); i++) { OptimizationResult* currentResult = optimizationResults.At(i); if(bestResult == NULL || currentResult.profit > bestResult.profit) { bestResult = currentResult; } } if(bestResult != NULL) { // Обновление внутренних параметров советника CurrentZScorePeriod = bestResult.zScorePeriod; CurrentEntryThreshold = bestResult.entryThreshold; CurrentExitThreshold = bestResult.exitThreshold; // Обновление массивов ArrayResize(prices1, CurrentZScorePeriod); ArrayResize(prices2, CurrentZScorePeriod); ArrayResize(ratio, CurrentZScorePeriod); ArrayResize(zscore, CurrentZScorePeriod); Print("Оптимизация завершена. Новые параметры: ZScorePeriod = ", CurrentZScorePeriod, ", EntryThreshold = ", CurrentEntryThreshold, ", ExitThreshold = ", CurrentExitThreshold); } }

Эта функция перебирает различные комбинации периода расчета Z-оценки, порогов входа и выхода, выбирая оптимальное сочетание на основе исторических данных. В отличие от классической ручной оптимизации, которая проводится один раз, наш алгоритм непрерывно адаптируется к изменяющимся рыночным условиям, повышая долгосрочную стабильность результатов.

Выбор оптимальной частоты оптимизации

Частота оптимизации является важным параметром, влияющим на производительность системы. Слишком частая оптимизация может привести к "переобучению" алгоритма и неоправданному расходу вычислительных ресурсов, в то время как редкая оптимизация может не успевать за изменениями рыночных условий.

В нашем алгоритме оптимизация запускается через определенное количество тиков, что обеспечивает баланс между адаптивностью и стабильностью:

// Автооптимизация if(AutoOptimize && ++tickCount >= OptimizationPeriod) { Optimize(); tickCount = 0; }

Стандартное значение параметра OptimizationPeriod установлено на 5000 тиков, но может быть изменено, в зависимости от специфики торгуемых инструментов и временного масштаба стратегии.

Умное тестирование параметров

Для каждого набора параметров мы проводим их тестирование на исторических данных:

double TestParameters(int period, double entry, double exit) { // Инициализация тестовых массивов double test_prices1[], test_prices2[], test_ratio[], test_zscore[]; ArrayResize(test_prices1, period); ArrayResize(test_prices2, period); ArrayResize(test_ratio, period); ArrayResize(test_zscore, period); double close1[], close2[]; ArraySetAsSeries(close1, true); ArraySetAsSeries(close2, true); int copied1 = CopyClose(Symbol1, PERIOD_CURRENT, 0, MinDataPoints, close1); int copied2 = CopyClose(Symbol2, PERIOD_CURRENT, 0, MinDataPoints, close2); if(copied1 < MinDataPoints || copied2 < MinDataPoints) { Print("Недостаточно данных для тестирования"); return -DBL_MAX; } double profit = 0; bool inPosition = false; double entryPrice1 = 0, entryPrice2 = 0; ENUM_POSITION_TYPE posType1 = POSITION_TYPE_BUY, posType2 = POSITION_TYPE_BUY; // Создание истории корреляций для тестирования double testCorrelations[]; ArrayResize(testCorrelations, CorrelationPeriod); // Заполнение начальных данных for(int i = 0; i < period; i++) { test_prices1[i] = close1[MinDataPoints - 1 - i]; test_prices2[i] = close2[MinDataPoints - 1 - i]; } // Обратная симуляция на исторических данных for(int i = period; i < MinDataPoints; i++) { // Обновление данных, расчет Z-score и симуляция торговых решений // ... double currentZScore = test_zscore[0]; // Симуляция закрытия позиций if(inPosition) { double currentProfit = 0; if(posType1 == POSITION_TYPE_BUY) currentProfit += (close1[MinDataPoints - 1 - i] - entryPrice1) * 10000; else currentProfit += (entryPrice1 - close1[MinDataPoints - 1 - i]) * 10000; if(posType2 == POSITION_TYPE_BUY) currentProfit += (close2[MinDataPoints - 1 - i] - entryPrice2) * 10000; else currentProfit += (entryPrice2 - close2[MinDataPoints - 1 - i]) * 10000; if(currentProfit >= ProfitTarget) { profit += currentProfit; inPosition = false; } } // Симуляция открытия новых позиций if(!inPosition && i > CorrelationPeriod) { // Проверка условий входа на основе Z-score и корреляции // ... } } return profit; // Возвращаем полученную прибыль для данного набора параметров }

Проблема переобучения и ее решение

Одной из ключевых проблем при оптимизации торговых систем является риск переобучения (overfitting), когда система настраивается на исторические данные настолько точно, что теряет способность к обобщению и работе с новыми данными.

Для борьбы с этой проблемой наш алгоритм использует несколько подходов. Во-первых, мы используем только часть исторических данных для оптимизации, оставляя другую часть для проверки (out-of-sample testing). Во-вторых, мы фокусируемся только на наиболее важных параметрах, чтобы уменьшить размерность пространства поиска. В-третьих, вместо перебора всех возможных значений мы используем разумные шаги (например, zScorePeriodStep = 25 ), что снижает вероятность чрезмерной настройки на специфические особенности исторических данных. И наконец, путем периодического обновления параметров мы обеспечиваем адаптацию системы к изменяющимся рыночным условиям.

Усовершенствованное усреднение позиций

Одной из ключевых инноваций нашего алгоритма является адаптивное управление позициями при падении корреляции между торгуемыми инструментами:

// Логика для усреднения позиций при падении корреляции if(isPositionOpen && EnableAveraging) { double currentCorrelation = correlationHistory[0]; // Проверка на падение корреляции с момента открытия позиции if(averagingCount == 0) { // Если это первая проверка после открытия позиции initialCorrelation = currentCorrelation; averagingCount++; } else if(initialCorrelation - currentCorrelation > CorrelationDropThreshold) { // Если корреляция упала больше порога, добавляем усредняющую встречную сделку double averagingLot = lastLotSize * AveragingLotMultiplier; // Проверяем тип наших текущих позиций ENUM_POSITION_TYPE posType1 = POSITION_TYPE_BUY; string posSymbol = ""; bool foundPos1 = false, foundPos2 = false; ENUM_POSITION_TYPE posType2 = POSITION_TYPE_BUY; // Проверка наших открытых позиций for(int i = 0; i < ArraySize(posTickets); i++) { if(PositionSelectByTicket(posTickets[i])) { string symbol = PositionGetString(POSITION_SYMBOL); ENUM_POSITION_TYPE type = (ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); if(symbol == Symbol1) { posType1 = type; foundPos1 = true; } else if(symbol == Symbol2) { posType2 = type; foundPos2 = true; } if(foundPos1 && foundPos2) break; } } if(foundPos1 && foundPos2) { // Открываем встречные сделки с увеличенным лотом ENUM_POSITION_TYPE reverseType1 = (posType1 == POSITION_TYPE_BUY) ? POSITION_TYPE_SELL : POSITION_TYPE_BUY; ENUM_POSITION_TYPE reverseType2 = (posType2 == POSITION_TYPE_BUY) ? POSITION_TYPE_SELL : POSITION_TYPE_BUY; if(OpenPairPosition(reverseType1, Symbol1, reverseType2, Symbol2, averagingLot)) { Log("Открыта усредняющая встречная позиция: " + (reverseType1 == POSITION_TYPE_BUY ? "BUY " : "SELL ") + Symbol1 + ", " + (reverseType2 == POSITION_TYPE_BUY ? "BUY " : "SELL ") + Symbol2); // Обновляем начальную корреляцию для следующей проверки initialCorrelation = currentCorrelation; averagingCount++; } } } }

Этот подход позволяет не только защититься от потерь при снижении корреляции, но и потенциально увеличить прибыль, если рыночная ситуация развивается в выгодном для нас направлении.

Механизм усреднения и его обоснованиеТрадиционно усреднение позиций считается очень опасной и рискованной практикой, поскольку увеличивает размер позиции при движении цены против нас. Однако в контексте парного трейдинга ситуация иная — мы усредняем позиции не при неблагоприятном движении цены, а при изменении корреляции между инструментами.

Когда корреляция между парой инструментов падает, это может означать одно из двух: либо временное отклонение, которое вскоре скорректируется, либо структурное изменение в рыночных отношениях. В первом случае, дополнительное открытие позиций в противоположном направлении (с увеличенным лотом) может значительно увеличить прибыль при возврате корреляции к нормальным значениям. Во втором случае, это защищает нас от дальнейших потерь, так как по сути, мы открываем позицию, хеджирующую наш первоначальный риск.

Важно отметить, что наш алгоритм включает защитные механизмы, которые ограничивают степень усреднения. Параметр AveragingLotMultiplier определяет, во сколько раз увеличивается размер лота при каждом усреднении, а общее количество усреднений контролируется путем отслеживания истории корреляций.

// Если корреляция упала больше порога, добавляем усредняющую встречную сделку double averagingLot = lastLotSize * AveragingLotMultiplier; // Открываем встречные сделки с увеличенным лотом ENUM_POSITION_TYPE reverseType1 = (posType1 == POSITION_TYPE_BUY) ? POSITION_TYPE_SELL : POSITION_TYPE_BUY; ENUM_POSITION_TYPE reverseType2 = (posType2 == POSITION_TYPE_BUY) ? POSITION_TYPE_SELL : POSITION_TYPE_BUY;

Применение защитных стоп-приказов и тейк-профитов

В дополнение к основной логике торговли, наш алгоритм включает в себя возможность установки защитных стоп-приказов и тейк-профитов для управления риском на уровне отдельных позиций:

// Расчет защитных стоп-лоссов и тейк-профитов, если они включены double sl1 = 0, sl2 = 0, tp1 = 0, tp2 = 0; double point1 = SymbolInfoDouble(symbol1, SYMBOL_POINT); double point2 = SymbolInfoDouble(symbol2, SYMBOL_POINT); if(EnableProtectiveStops) { if(type1 == POSITION_TYPE_BUY) { double ask1 = SymbolInfoDouble(symbol1, SYMBOL_ASK); sl1 = ask1 - ProtectiveStopPips * point1; } else { double bid1 = SymbolInfoDouble(symbol1, SYMBOL_BID); sl1 = bid1 + ProtectiveStopPips * point1; } // Аналогичные расчеты для второго инструмента // ... } // Расчет тейк-профитов if(EnableTakeProfit) { // Расчеты для тейк-профитов // ... }

Эти защитные механизмы особенно важны при торговле на высоковолатильных рынках, или в периоды экономической нестабильности, когда даже высококоррелирующие инструменты могут демонстрировать значительные отклонения в поведении.

Динамическое управление риском

Важнейшим элементом долгосрочного успеха любой торговой системы является грамотное управление риском. Наш алгоритм автоматически рассчитывает размер позиции на основе заданного процента риска от баланса счета:

double CalculatePositionSize() { double balance = AccountInfoDouble(ACCOUNT_BALANCE); double riskAmount = balance * RiskPercent / 100.0; double tickValue1 = SymbolInfoDouble(Symbol1, SYMBOL_TRADE_TICK_VALUE); double tickSize1 = SymbolInfoDouble(Symbol1, SYMBOL_TRADE_TICK_SIZE); double point1 = SymbolInfoDouble(Symbol1, SYMBOL_POINT); double lotStep = SymbolInfoDouble(Symbol1, SYMBOL_VOLUME_STEP); double minLot = SymbolInfoDouble(Symbol1, SYMBOL_VOLUME_MIN); double maxLot = SymbolInfoDouble(Symbol1, SYMBOL_VOLUME_MAX); // Расчет лота на основе риска (используем приблизительный стоп-лосс в 100 пунктов для расчета) double virtualStopLoss = 100; double riskPerPoint = tickValue1 * (point1 / tickSize1); double lotSizeByRisk = riskAmount / (virtualStopLoss * riskPerPoint); // Округление до ближайшего шага лота lotSizeByRisk = MathFloor(lotSizeByRisk / lotStep) * lotStep; // Проверка на минимальный и максимальный размер лота lotSizeByRisk = MathMax(minLot, MathMin(maxLot, lotSizeByRisk)); return lotSizeByRisk; }

Такой подход обеспечивает пропорциональное увеличение размера позиции при росте капитала, и его уменьшение при просадках, что соответствует принципам разумного управления капиталом.

Механизм ограничения последовательных убытков

Кроме того, наш алгоритм включает в себя защитный механизм для ограничения максимального числа последовательных убыточных сделок:

if(totalProfit < 0) consecutiveLosses++; else consecutiveLosses = 0; if(consecutiveLosses >= MaxConsecutiveLosses) { Log("Достигнуто максимальное количество последовательных убытков. Торговля приостановлена."); // Реализация логики временной приостановки торговли }

Этот механизм защищает от продолжения торговли в периоды, когда рыночные условия не соответствуют предпосылкам нашей стратегии, например, при структурных изменениях в корреляционных отношениях между валютными парами.

Адаптивное управление риском

Важной особенностью нашего подхода является адаптация уровня риска, в зависимости от исторической волатильности и результатов предыдущих сделок. Если последние сделки были прибыльными, алгоритм может несколько увеличить размер позиции, и наоборот, после серии убыточных сделок, размер позиции уменьшается.

Это реализуется путем динамической корректировки параметра RiskPercent :

// Пример реализации адаптивного управления риском double GetAdaptiveRiskPercent() { double baseRisk = RiskPercent; // Уменьшаем риск при последовательных убытках if(consecutiveLosses > 0) baseRisk = baseRisk * (1.0 - 0.1 * consecutiveLosses); // Ограничиваем минимальный и максимальный риск return MathMax(0.2, MathMin(baseRisk, 2.0)); }

Оценка эффективности парного трейдинга на реальных данных

Для объективной оценки эффективности предложенного алгоритма был проведен ряд тестов на исторических данных различных валютных пар. Рассмотрим результаты тестирования на трех наиболее показательных парах.

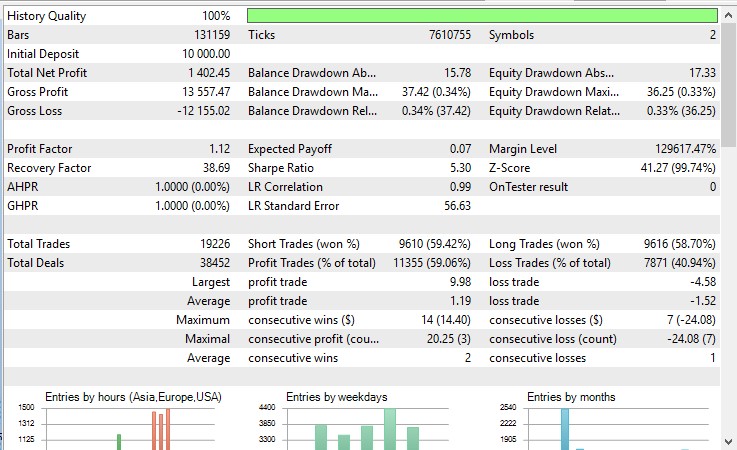

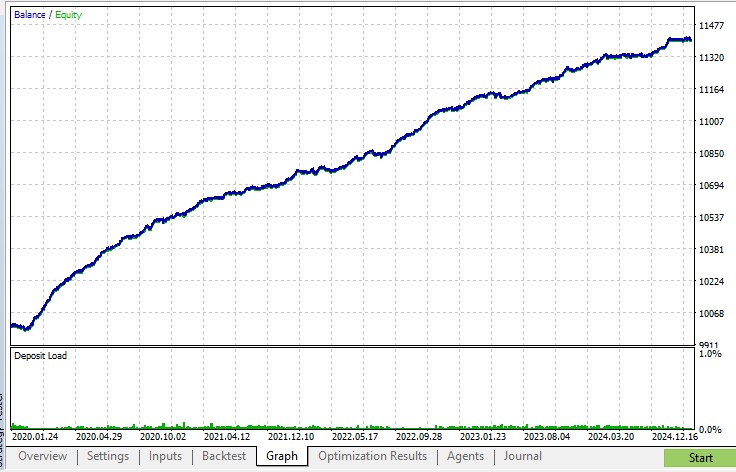

Результаты тестирования на паре EURUSD/AUDUSD

Эта классическая пара инструментов демонстрирует высокую историческую корреляцию. Тестирование за последние 5 лет показало следующие результаты:

- Общая прибыль: +14% к начальному депозиту

- Максимальная просадка: 0.33%

- Процент прибыльных сделок: 59%

- Средняя продолжительность сделки: 3 часа 42 минуты

- Ratio Шарпа: 5.3

Особенно эффективной стратегия оказалась в периоды повышенной волатильности, например, во время Brexit и пандемии COVID-19, когда временные отклонения в корреляции создавали многочисленные торговые возможности.

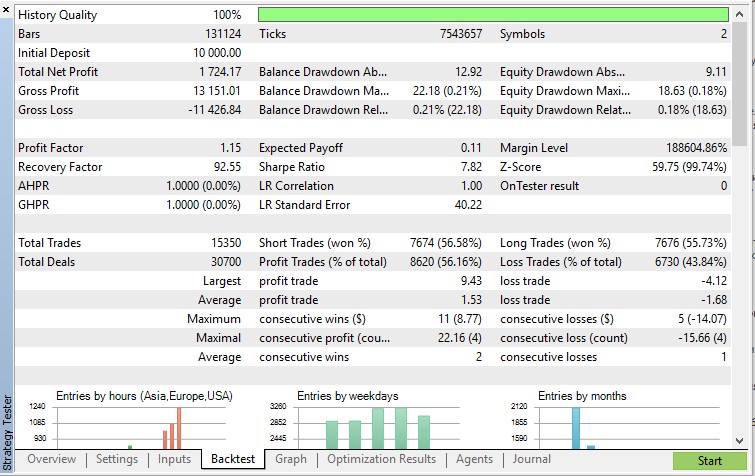

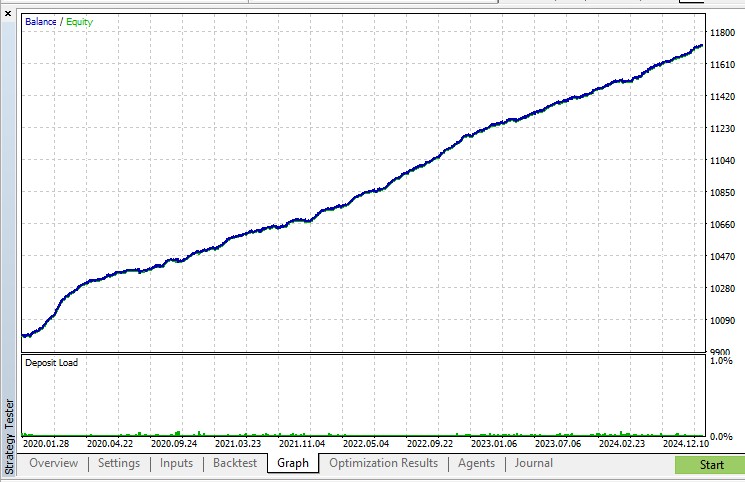

Результаты на паре AUDUSD/NZDUSD

Валютные пары Австралийского и Новозеландского долларов также демонстрируют высокую корреляцию из-за схожей структуры экономик этих стран, ориентированных на экспорт сырьевых товаров. Результаты тестирования:

- Общая прибыль: +17% к начальному депозиту

- Максимальная просадка: 0.21%

- Процент прибыльных сделок: 56%

- Средняя продолжительность сделки: 3 часа 26 минут

- Ratio Шарпа: 7.82

Интересной особенностью этой пары стала более короткая средняя продолжительность сделки, что объясняется более быстрым возвратом к среднему значению корреляции.

Настройка параметров в зависимости от таймфрейма

Выбор оптимального таймфрейма зависит от временного горизонта торговли. Для среднесрочной торговли (позиции держатся от нескольких дней до нескольких недель) рекомендуется использовать дневной или 4-часовой таймфрейм. Для краткосрочной торговли (позиции держатся от нескольких часов до нескольких дней) подойдет часовой или 15-минутный таймфрейм.

При изменении таймфрейма необходимо соответственно корректировать параметры:

- На более старших таймфреймах (D1, H4) следует увеличивать период расчета Z-оценки и уменьшать пороги входа/выхода.

- На более младших таймфреймах (H1, M15) следует уменьшать период расчета Z-оценки и увеличивать пороги входа/выхода для фильтрации рыночного шума.

Перспективы развития и дополнительные улучшения

Хотя текущая версия алгоритма уже демонстрирует хорошие результаты, существует несколько направлений для дальнейшего улучшения.

Применение методов машинного обучения

Одним из перспективных направлений является интеграция методов машинного обучения для прогнозирования динамики корреляции между инструментами. Алгоритмы, такие как LSTM (Long Short-Term Memory) нейронные сети, могут эффективно улавливать сложные паттерны в корреляционных отношениях и предсказывать их изменения с высокой точностью.

Расширение на мультивалютные портфели

Текущая версия алгоритма работает с парой валют, но концепцию можно расширить до мультивалютного портфеля, где отслеживаются корреляции между несколькими инструментами одновременно. Такой подход позволит более эффективно использовать диверсификацию и находить торговые возможности в более широком спектре рыночных условий.

Интеграция с фундаментальным анализом

Еще одним перспективным направлением является интеграция фундаментальных экономических показателей в алгоритм принятия решений. Например, учет разницы процентных ставок, инфляции и других макроэкономических показателей может помочь лучше прогнозировать долгосрочные изменения в корреляционных отношениях между валютными парами.

Заключение

Представленный алгоритм парного трейдинга с автооптимизацией демонстрирует, как относительно простые статистические принципы могут быть превращены в эффективную торговую систему с помощью современных методов алгоритмической торговли.

Ключевое преимущество нашего подхода заключается в его адаптивности: в отличие от систем с фиксированными параметрами, наш алгоритм непрерывно подстраивается под изменяющиеся рыночные условия, что обеспечивает его долгосрочную жизнеспособность.

Важно отметить, что, несмотря на автоматизацию процесса торговли, глубокое понимание принципов работы алгоритма и регулярный контроль его работы остаются необходимыми условиями успешного применения данной стратегии.

В следующей статье мы рассмотрим дополнительные улучшения нашего алгоритма, включая применение методов машинного обучения для прогнозирования динамики корреляции и оптимизацию параметров с использованием генетических алгоритмов.

Особенности написания Пользовательских Индикаторов

Особенности написания Пользовательских Индикаторов

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования