Обсуждение статьи "Парный трейдинг: Алготорговля с автооптимизацией на разнице Z-оценки"

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Опубликована статья Парный трейдинг: Алготорговля с автооптимизацией на разнице Z-оценки:

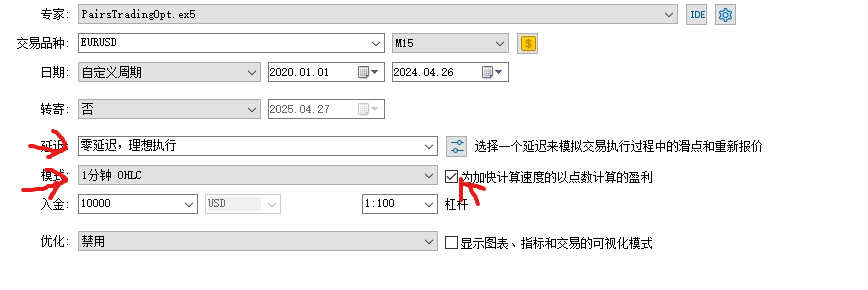

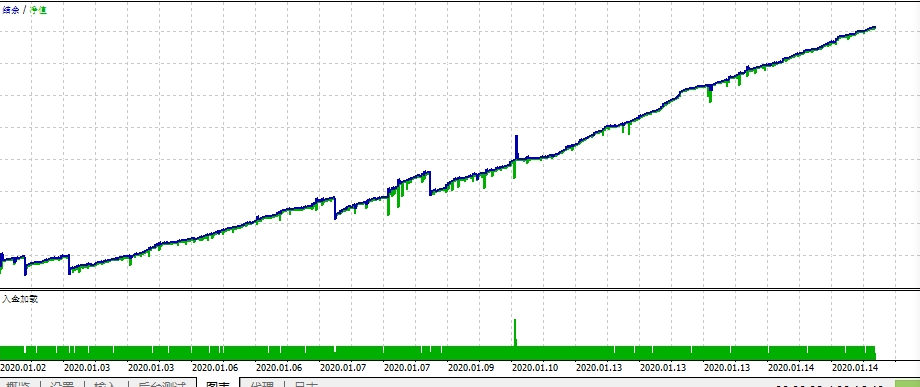

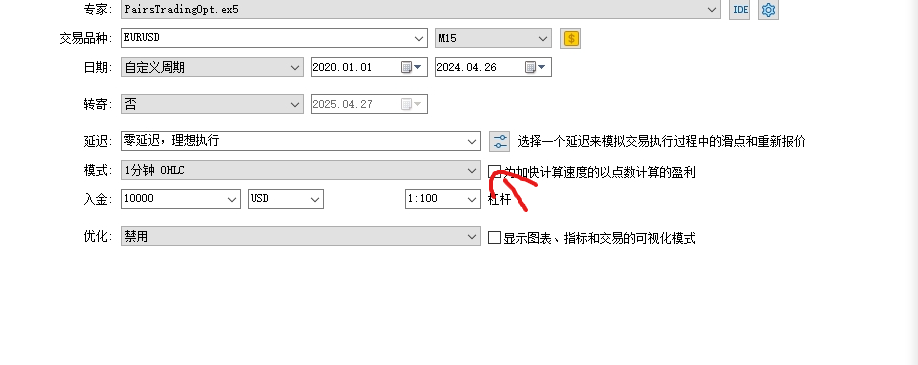

В этой статье разберем, что такое парный трейдинг и как происходит торговля на корреляциях. Также создадим советник для автоматизации парного трейдинга и добавим возможность автоматической оптимизации такого торгового алгоритма на исторических данных. Кроме того, в рамках проекта узнаем, как рассчитывать расхождения двух пар с помощью z-оценки.

Стратегия основана на двух важных статистических концепциях: корреляция и стационарность. Корреляция — мера статистической зависимости между двумя переменными, которая показывает, насколько изменение одной переменной связано с изменением другой. В контексте финансовых рынков, корреляция между двумя активами может варьироваться от -1 (полная отрицательная корреляция) до +1 (полная положительная корреляция).

Стационарность — свойство временного ряда, при котором его статистические характеристики, такие как среднее значение, дисперсия и автокорреляция, остаются постоянными во времени. Для парного трейдинга важно, чтобы соотношение цен двух активов было стационарным, то есть, имело тенденцию возвращаться к среднему значению.

Автор: Yevgeniy Koshtenko