O que alimentar a entrada da rede neural? Suas ideias... - página 53

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Alguns resumos:

- A rede neural só é aplicável a padrões estáticos e estacionários que não têm nada a ver com preços

Minha opinião, como eu a vejoEm linhas estacionárias, tudo funciona e, portanto, não há necessidade de MO.

Bem, tudo está de volta ao ponto em que a discussão sobre MO começou em 2016 - as séries não estacionárias não contêm características estatísticas estáveis.

Lembro-me de que, quando escrevi isso, Dmitrievsky estava correndo pelo tópico, gritando e exigindo que isso fosse mostrado nos livros didáticos....

Em linhas fixas, tudo funciona e você não precisa de MO.

Bem, tudo está de volta ao ponto em que a discussão sobre MO começou em 2016 - as séries não estacionárias não contêm características estatísticas estáveis.

Lembro-me de que, quando escrevi isso, Dmitrievsky estava correndo pelo tópico, gritando e exigindo que isso fosse mostrado nos livros didáticos....

As tentativas de ajustar pesos à história estão fadadas ao fracasso. Treinamento, otimização. Não importa.

Qualquer intervenção como ajuste direto é um caminho para lugar nenhum. E parece que a direção certa é o ajuste....

A base para isso: quando os dados de entrada assumem a forma de 0 a 1 ou -1 a 1, temos um determinado intervalo de valores possíveis de números, que é limitado de cima para baixo.

A parte inferior é o número de casas decimais. Não podemos nos limitar e deixar os números reais como estão, e a limitação será apenas técnica - é o número máximo de casas decimais de acordo com os terminais MT4/MT5. Ou podemos limitá-lo manualmente, por exemplo, por meio das funçõesNormalizeDouble ou de arredondamento.

Como resultado, podemos simplesmente pesquisar todos os valores no otimizador, atribuir um dos três valores a cada número: posição aberta, fechada, pular, esperar e assim por diante. Esse método proporciona otimização absoluta ou retreinamento absoluto, ou tende a isso.

Ou seja, como uma tabela de Q-learning, também registramos o resultado de cada padrão nela e, em seguida, escolhemos o que fazer em seguida com base nas avaliações "passadas". O resultado dessa abordagem é uma quebra no equilíbrio, um mergulho no avanço e assim por diante.

O acréscimo artificial de ruído por meio da redução da arquitetura (redução do número de neurônios, camadas etc.) ou de outros métodos não passa de uma muleta. Algum tipo de meia medida. E olhando para o próximo resultado do otimizador no gráfico, em que um MLP regular era o objeto de teste, cocei a cabeça e não consegui entender: por quê?

Por que a porra de um MLP funciona melhor do que o overfitting absoluto? Na ciência do aprendizado de máquina, há uma definição e um termo para esse fenômeno (quando ocorre um dreno expressivo no forward após a superotimização absoluta ou o overtraining). Mas não é disso que estamos falando agora.

Quando a porra de uma MLP abre uma posição, uma posição bloqueada, atrasada, com excesso de serviço, ela inadvertidamente perde ... as áreas de ameixa do gráfico. Ou seja, a posição perdedora média 50/50 se sobrepõe à parte do gráfico em que a ameixa poderia ter ocorrido se fosse aberta de outra forma. Uma boa ameixa.

Ou seja, o MLP não apenas calcula a média dos pesos para todas as situações no gráfico, mas essencialmente suaviza todos os casos de força maior, o que faz com que pareça mais convincente no forward. Daí a conclusão: a otimização deve ser feita de forma que haja tanto o cálculo da média quanto o retreinamento.

Ou seja, ainda precisamos extrair partes de intervalos numéricos e rotulá-las, mas, ao mesmo tempo, jogá-las no caldeirão, manchá-las, borrá-las. De fora, parece que estou dizendo coisas óbvias, mas eu, por exemplo, agora tenho o MLP em uma forma pervertida, e ele mostra melhores resultados do que o MLP normal, mas tem um módulo caseiro de overtraining absoluto parcial.

UPD

Como uma opção.

Otimização excessiva no trecho 2012-2021 no EURUSD. Você pode ver que o gráfico de equilíbrio está muito polido, sem fortes distorções. Um sinal de otimização excessiva.

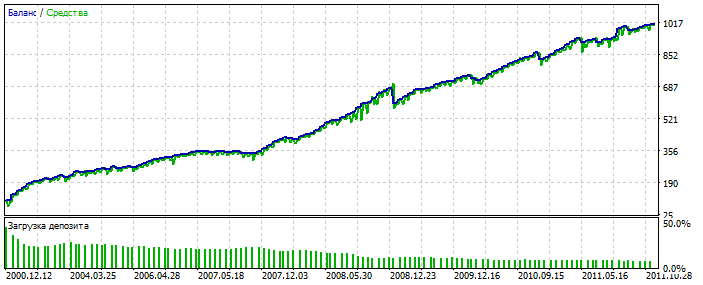

Para o MLP, é com 3 neurônios. Bektest 2000-2012 Por algum motivo, é mais bonito do que a otimização.

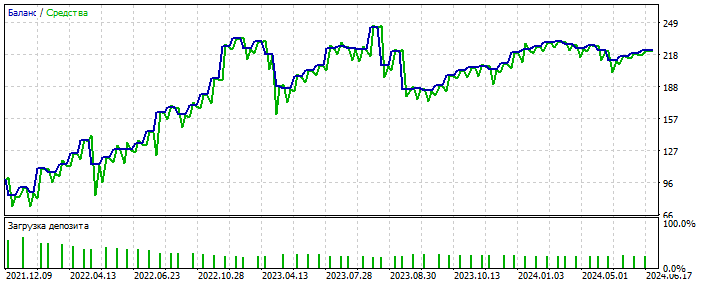

Provavelmente detectou uma anomalia. As transações do Forward 2021-2025 são poucas, mas não estamos falando de polir o sistema aqui. A essência é importante. E você pode preencher a lacuna no número de negócios adicionando mais 28 pares de moedas e o número dos primeiros aumentará em 20 vezes. Novamente, não é esse o ponto.

E o que é mais importante: esse sistema não precisa de dados de entrada qualitativos.

Ele funciona com quase tudo: incrementos, osciladores, ziguezagues, padrões, preços, etc. Ainda estou caminhando nessa direção.

E omais importante é que esse sistema não precisa de dados de entrada de alta qualidade.

Ele funciona com quase tudo: incrementos, osciladores, ziguezagues, padrões, preços, etc. Por enquanto, estou indo nessa direção.

Você treina selecionando os pesos da rede no MT5-optimiser?

Sim. Ocasionalmente, recorro ao aprendizado real por meio da retropropagação de erros

Sim. De vez em quando, recorro ao aprendizado real por meio da retropropagação de erros.

Qual é a relação entre o otimizador do mt5 e a retropropagação do erro????

Legal Contornar as limitações do MT5 é como otimizar um par de camadas de 10 neurônios - um otimizador MT5 comum reclamará da limitação de 64 bits.

Conclusões que você merece :)

Entre outras palavras, eu apenas destacaria que quanto menos transações (observações), mais fácil é fazer o curwafitting (ajuste ao histórico) incluindo novos dados. Esse é um recurso do curwafitting baseado em estatísticas, e não no avanço. 🫠