네) 네 말이 맞습니다, 네, 제가 미리 뚱뚱한 꼬리를 잡을 때... 내 주문 시스템은 모든 방향으로 정상적으로 작동합니다... 하지만 때때로 가격이 통계를 끔찍하게 "흔들"한다는 사실을 잃는 경우가 있습니다. 주어진 위험과 함께 예금에서 시장 상황을 사용하고 수익을 얻을 수 있는 위험 ... 그러면 위험을 증가시켜야 합니다 ... 또는 다음 거래 세션이 충분히 커버할 수 있을 만큼 충분히 수익성이 있기를 기다리며 희망합니다. 충분히 빨리 손실 ...

얘들 아, 나는 많은 문제에 대해 걱정하고 있습니다. CheGuevara, 감사합니다. 올바른 방향으로. 기본, MM 또는 모두 동일, MO> 0은 무엇입니까? 시장이 여전히 무작위적이라는 가정을 지도에 표시 하면 지수 (불연성 측면에서 기하학적) 랜덤 워크 모델은 이상치(또는 전체 확산), 결과적으로 0 정도를 제공하고 MM을 사용할 때 임의의 이벤트의 확률을 유리하게 재생합니다. 또는 그 반대의 경우: 시장이 기회를 제공한 다음 MM의 모든 힘으로 기회를 비례적으로 증가시킵니다.

Novaja : 얘들 아, 나는 많은 문제에 대해 걱정하고 있습니다. CheGuevara, 감사합니다. 올바른 방향으로. 기본, MM 또는 모두 동일, MO> 0은 무엇입니까? 시장이 여전히 무작위적이라는 가정을 지도에 표시하면 지수(불연성 측면에서 기하학적) 랜덤 워크 모델은 이상치(또는 전체 확산), 결과적으로 0 정도를 제공하고 MM을 사용할 때 임의의 이벤트 확률을 유리하게 재생합니다. 또는 그 반대의 경우: 시장이 기회를 제공한 다음 MM의 모든 힘으로 기회를 비례적으로 증가시킵니다.

아니요..시장은 출시가 예상되기 전에도 거래를 열 기회를 남기지 않습니다...그렇지 않으면 드레인이 있을 것입니다...동시에 MM도 중요하며 주문을 열기 전에도 상황에 따라 가능한 손실 금액을 계산 ...

규칙성을 희생시키면서... 내가 아는 것을 공개할 수는 없습니다... 그리고 그것은 필요하지 않습니다. 왜냐하면 당신이 지나갈 당신의 레일은 내가 연 것보다 더 많이 열릴 수 있지만 Novaja, Aleksandr_K와 같은 사람들에 대한 존중에서 내가 힌트를 줄게..여기에 틱 볼륨의 성장이 보이네요..정기성인가 뭔가요... 신호에 대해 말하는 것이 아니라 98에서 임의성이 임의적이라는 것을 말하는 것입니다 %, 그러나 임의의 움직임의 특성은 빨간 선 뒤에 두꺼운 꼬리가 형성된다는 사실을 고려하여 무언가를 줄 수 있습니다. 이것에 앞서 무엇이 단서를 찾을 것인지 결정하십시오. 물론 ... 이것은 전체의 또 다른 10%입니다. 하지만 이 10%는 철이 될 것이며 신호 및 기타 측면에서 다른 것을 찾을 필요가 없습니다. Novaja는 내가 의미하는 바를 대략 알고 있습니다) 나는 볼륨 자체를 기반으로하지 않고 단순히 볼륨과 전혀 관련이없는 신호가 특히 수익성이 높았고 빨간색 선이있는 장소와 대략 일치합니다. . 이 선이 있는 모든 곳에서 ... 이것은 이해할 수 있습니다 ... 그러나 정확히 빨간색 선 중 하나가 있는 곳입니다.

이미 발생한 사건에 대한 분석의 의존성을 구축하면 보고 싶은 것과 보고 싶은 것을 보게 될 것입니다.

미국 세션의 끝, 아시아의 시작. 외환의 변화. 증권 거래소에서 돈을 노크. 은행일 휴무. 오픈 거래에 대한 스왑 적립. 거래 건수가 급격히 감소합니다.

난 x****이 뭔지 모르겠어, 플랫폼을 제공했어 생각하다, 푸가렛, 쓰레기를 나르다. 나는 모든 것에 만족하고 불만은 없습니다)))

해야 할 일은 영원한 질문입니다. 먼저, regularization과 rattle에 대해 기억하십시오. Gorchakov가 어떻게 (22분부터) youtu.be/uhfi4Vc0178에 들어갔고 그가 한 일을 보십시오... 노이즈 등이 혼합된 스트레스 테스트 시뮬레이션을 불러올 수 있습니다. 다음번. 월 25% 정도는 잊어버리고 조금씩 당기는 모델을 +...

여기에서 Goncharov조차도 하루의 내부를 위해 간격을 줄입니다. tk. 그들은 더 많은 증분입니다.

네) 네 말이 맞습니다, 네, 제가 미리 뚱뚱한 꼬리를 잡을 때... 내 주문 시스템은 모든 방향으로 정상적으로 작동합니다... 하지만 때때로 가격이 통계를 끔찍하게 "흔들"한다는 사실을 잃는 경우가 있습니다. 주어진 위험과 함께 예금에서 시장 상황을 사용하고 수익을 얻을 수 있는 위험 ... 그러면 위험을 증가시켜야 합니다 ... 또는 다음 거래 세션이 충분히 커버할 수 있을 만큼 충분히 수익성이 있기를 기다리며 희망합니다. 충분히 빨리 손실 ...

얘들 아, 나는 많은 문제에 대해 걱정하고 있습니다. CheGuevara, 감사합니다. 올바른 방향으로. 기본, MM 또는 모두 동일, MO> 0은 무엇입니까? 시장이 여전히 무작위적이라는 가정을 지도에 표시하면 지수(불연성 측면에서 기하학적) 랜덤 워크 모델은 이상치(또는 전체 확산), 결과적으로 0 정도를 제공하고 MM을 사용할 때 임의의 이벤트 확률을 유리하게 재생합니다. 또는 그 반대의 경우: 시장이 기회를 제공한 다음 MM의 모든 힘으로 기회를 비례적으로 증가시킵니다.

아니요..시장은 출시가 예상되기 전에도 거래를 열 기회를 남기지 않습니다...그렇지 않으면 드레인이 있을 것입니다...동시에 MM도 중요하며 주문을 열기 전에도 상황에 따라 가능한 손실 금액을 계산 ...

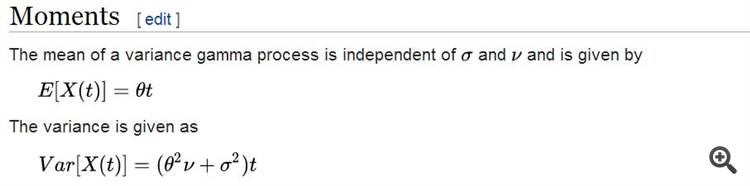

비율 "제곱 변위 ~ 시간"과 브라운 운동 이론의 가격 적용 가능성. https://www.mql5.com/ru/articles/1530 :

이 표현의 환상적 특성은 이 프로세스가 Wiener가 아니라는 사실에 있습니다.

그리고 시장의 프로세스는 Wiener의 프로세스가 아닙니다. 이것은 라플라스 운동, 또는 Novaja가 올바르게 지적한 대로 - Variance 감마 과정입니다.

그리고 여전히 "오프셋 제곱 ~ 시간" 비율이 있지만 더 복잡할 뿐입니다. 이 보편적 법칙에서 벗어날 수 없습니다. 우리는 매우 운이 좋습니다. 유일한 불행은 우리 Dubeya가 주어진 시간에 시장에서 가능한 분산에 대한 공식을 도출할 수 없다는 것입니다.

규칙성을 희생시키면서... 내가 아는 것을 공개할 수는 없습니다... 그리고 그것은 필요하지 않습니다. 왜냐하면 당신이 지나갈 당신의 레일은 내가 연 것보다 더 많이 열릴 수 있지만 Novaja, Aleksandr_K와 같은 사람들에 대한 존중에서 내가 힌트를 줄게..여기에 틱 볼륨의 성장이 보이네요..정기성인가 뭔가요... 신호에 대해 말하는 것이 아니라 98에서 임의성이 임의적이라는 것을 말하는 것입니다 %, 그러나 임의의 움직임의 특성은 빨간 선 뒤에 두꺼운 꼬리가 형성된다는 사실을 고려하여 무언가를 줄 수 있습니다. 이것에 앞서 무엇이 단서를 찾을 것인지 결정하십시오. 물론 ... 이것은 전체의 또 다른 10%입니다. 하지만 이 10%는 철이 될 것이며 신호 및 기타 측면에서 다른 것을 찾을 필요가 없습니다. Novaja는 내가 의미하는 바를 대략 알고 있습니다) 나는 볼륨 자체를 기반으로하지 않고 단순히 볼륨과 전혀 관련이없는 신호가 특히 수익성이 높았고 빨간색 선이있는 장소와 대략 일치합니다. . 이 선이 있는 모든 곳에서 ... 이것은 이해할 수 있습니다 ... 그러나 정확히 빨간색 선 중 하나가 있는 곳입니다.

이미 발생한 사건에 대한 분석의 의존성을 구축하면 보고 싶은 것과 보고 싶은 것을 보게 될 것입니다.

미국 세션의 끝, 아시아의 시작. 외환의 변화. 증권 거래소에서 돈을 노크. 은행일 휴무. 오픈 거래에 대한 스왑 적립. 거래 건수가 급격히 감소합니다.

:)))))

다음은 분산 감마 프로세스의 예상 값과 분산입니다.

보시다시피, 예상 값(드리프트를 고려한)에서 프로세스의 편차도 "t의 루트"에 비례합니다.

하지만 영리합니다.

Wiener 프로세스에서와 같이 sigma*sqrt(t)가 아니라 드리프트 팩터를 포함하여 훨씬 더 흥미롭습니다...

이것을 먼저 이해하고 관세동맹에서 실천하는 사람은 묵묵히 노벨상을 따를 수 있다.

난 x****이 뭔지 모르겠어, 플랫폼을 제공했어

생각하다, 푸가렛, 쓰레기를 나르다. 나는 모든 것에 만족하고 불만은 없습니다)))

해야 할 일은 영원한 질문입니다. 먼저, regularization과 rattle에 대해 기억하십시오.

Gorchakov가 어떻게 (22분부터) youtu.be/uhfi4Vc0178에 들어갔고 그가 한 일을 보십시오...

노이즈 등이 혼합된 스트레스 테스트 시뮬레이션을 불러올 수 있습니다.

다음번. 월 25% 정도는 잊어버리고 조금씩 당기는 모델을 +...

여기에서 Goncharov조차도 하루의 내부를 위해 간격을 줄입니다. tk. 그들은 더 많은 증분입니다.

다음은 분산 감마 프로세스의 예상 값과 분산입니다.

보시다시피, 예상 값(드리프트를 고려한)에서 프로세스의 편차도 "t의 루트"에 비례합니다.

하지만 영리합니다.

Wiener 프로세스에서와 같이 sigma*sqrt(t)가 아니라 드리프트 팩터를 포함하여 훨씬 더 흥미롭습니다...

이것을 먼저 이해하고 관세동맹에서 실천하는 사람은 묵묵히 노벨상을 따를 수 있다.

내 말은, 수학적 기대 == 시간의 선형 함수? 일정하지 않습니까? 아니면 실수인가요?

노벨상으로 진정하고 두뇌를 켜십시오.내 말은, 수학적 기대 == 시간의 선형 함수? 일정하지 않습니까? 아니면 실수인가요?

위키피디아에서 가져옴...

솔직히 말해서, 나는 이 과정을 다룬 적이 없지만 분명히 시간적으로 선형적입니다.

위키피디아에서 가져옴...

솔직히 말해서, 나는 이 과정을 다룬 적이 없지만 분명히 시간적으로 선형적입니다.

이미 Kolmogorov를 Wikipedia와 같은 게시판에 올려놓으신 것을 보니 ... 안타깝습니다.