売買シグナルを選択するためのいくつかのアイデア - ページ 10 1...3456789101112 新しいコメント Alain Verleyen 2013.04.24 15:32 #91 PauloBrasil:このスプレッドシートの分析に感謝します。モデレーターとして、あなたはMetaQuoteにそのようなものを提案して、ウェブサイト「MQL5」で利用できるようにすることができますので、私たちはシグナルを選択し、分析することができます。簡単ではないことは分かっていますが、確かに可能です。顧客はサインとスコアの値を選択し、他の統計は、ウェブサイト'MQL5'は、自動的に私たちを与えるだろう。... モデレーターとして、 私は MQに これ以上の 影響を 与えることはできません。 説明 ありがとうござい ました、これで はっきり しました。 Paulo Oliveira 2013.04.24 15:49 #92 angevoyageur:月1% 以下の 割合で 0を つけることはしない。上記の私の提案を参照してください。ブラジルでは月額1%以上の月収を保証する個人的な投資は非常に良いと珍しいいくつかの銀行の申し出、ブラジルで1%以下は多くの投資が保証されているので、私はここでこのレベルで確保したオプションがある場合、外国為替オプションで私のお金を危険にさらすことはありません。したがって、私はテーブルの上に収率1%未満= 0点を置く Alain Verleyen 2013.04.24 16:02 #93 PauloBrasil: ブラジルでは1%以上の月収を保証する個人的な投資は非常に良いと珍しいいくつかの銀行が提供し、1%以下では多くの投資が保証されているので、私はここでこのレベルで確保されたオプションを持っている場合、私は外国為替のオプションで私のお金を危険にさらすことはありません。したがって、私はテーブルの上に収率1%未満= 0点を置く OK]を、どのような0.95%について⇒年間11.40%。ここベルギーでは、4%のための伝統的なinvestimentを見つけた場合、それは多くのです。もちろん、すべてはリスク次第です。 Paulo Oliveira 2013.04.24 16:42 #94 angevoyageur:収益率1.0未満は、損失システムです。収益率 = (収益率 / 収益率)の絶対値. OK!私はこのスコアのテーブルを更新します Paulo Oliveira 2013.04.24 16:54 #95 angevoyageur:私自身は、この表に 記入されている値を 知らないのですが、 0.05 は非常に大きな誤り であることがわかりました。だから、あなたは1.0よりもはるかに大きいことをする必要があります。投稿を間違えてしまい、申し訳ありません。コピー&ペーストで・・・・ :(が、スプレッドシートでは以下のようになっています。リカバリーファクタースコア0,0まで = 0>0,0から0,05まで = 1> 0,05から0,25まで = 2> 0.25から0.50 = 3> 0.50点から0.75点まで=5点> 0.75から1.00 = 6> 1,00から1,50 = 8> 1,50から3,00まで = 93,00より大きい値 = 10 Paulo Oliveira 2013.04.24 18:12 #96 この評価は間違っていると思う。連続した損失に対する連続した利益の操作比率を行い、利益価値と損失価値を考慮しなかったため、最終結果に誤差が生じる可能性があります。例をご覧ください。シグナルA48勝でバリューゲインがある運用:427.702つの損失と失われた価値:-179.69の操作48/2 = 24(だから、私が作ったスプレッドシートに あるもの)。427.70/179, 89 = 2.377564067シグナルB13勝と値の利得を持つ操作:438 425.0919損失と値が失われた操作:-42 274.1113/19 = 0,68425.09 / 42 274.11 = 10.371シグナルAとシグナルBを比較してみましょう。損失に対する成功した操作の数だけを見ると、シグナルAはシグナルBよりも優れています。シグナルA48勝のオペレーション GOOD!!!!!!!!!!!!2敗したときの作戦シグナルB13勝の作戦 BAD !!!!!!!!!!!!!!!!19回負けた作戦損失額に対する獲得額を見ると、シグナルBはAよりも優れています。シグナルAバリューゲイン:427.70 GOOD失った金額:-179.69シグナルB値の利得: 438 425.09 非常に良い!!!!!!!!!!!!!!!!!!!!!!失われた価値:-42 274.11だから、このため、私はこの項目で私は修正するために持っているという結論に達した。私は、演算数ではなく、値のゲインとロスを配置し、スプレッドシートを変更します。 Some Ideas to Select Experts: earlyTopProrate Expert Advisor <ALL DISCUSSIONS Alain Verleyen 2013.04.24 18:56 #97 PauloBrasil:この評価は間違っていると思う。連続した損失に対する連続した利益の操作の比率を行い、利益値と損失値を考慮しなかったため、最終結果に誤差が生じたと思われます。なぜ、Total Win/Lossではなく、Maximum(連続勝敗)を使っているのですか?特に シグナルが 不規則 な場合、 大きな差が 出る可能 性があります。 取得 するファクターは Profit Factorの 一 種 ですが、その代表性には 疑問が あります。 Paulo Oliveira 2013.04.24 19:49 #98 angevoyageur: なぜあなたは、最大(連続勝ち/負け)ではなく、合計勝ち/負けを使用している?これは、特に シグナルが 不規則な 場合、 大きな違いを 生む可能性が あります。私はあなたに同意し、この統計を欠いていた、と今私はスプレッドシートで追加し、ファイルがこの投稿に添付されています。私はそれが微調整を与えるので、 "ファクター(勝利/損失)"を維持し、それは私にボリュームサイズまたはシグナルオペレータが動作しているストップロスサイズのリスクのアイデアを提供します。例例えば、あるシグナルが多くの勝利を収め、敗北は少ないが、利益は損失額の10%しかなく、非常に攻撃的なシグナルであるとします。負けるときは大きく負ける。 ファイル: Analyse_Signal_Provider_1g1.zip 66 kb Paulo Oliveira 2013.04.24 19:57 #99 PauloBrasil:このような統計データはありませんが、現在、プランに追加しており、そのファイルはこのアナウンスに添付されています。fator (Vitória / Perdas)」は、最終的な調整を行うものであり、ボリュームやストップロスの損失幅を示すものであり、シグナルオペレータが作動しているものです。例:このシグナルは、何度も連続して損失を出していますが、利益は損失額の10%にすぎず、非常に攻撃的なシグナルであることがわかります。失敗したら、もっと失敗する! 注意!最後の添付のスプレッドシートは、私は保護しなかった、誰のために保護された添付のスプレッドシートに従ってくださいunconfigure ファイル: Analyse_Signal_Provider_101-secured.zip 66 kb Rogerio Figurelli 2013.04.24 22:39 #100 PauloBrasil: 注意! 最後に添付されたスプレッドシート、私は保護しなかった、添付されたスプレッドシートには、誰のために保護されunconfigureに従ってください。 非常に良いパウロ、私はこのバージョンを確認 します、私の提案は、 "トレーディングシグナルアナライザー - バージョン1.01 "またはこれに近いものにあなたのワークシートの名前を変更することです。 1...3456789101112 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

このスプレッドシートの分析に感謝します。

モデレーターとして、あなたはMetaQuoteにそのようなものを提案して、ウェブサイト「MQL5」で利用できるようにすることができますので、私たちはシグナルを選択し、分析することができます。簡単ではないことは分かっていますが、確かに可能です。

顧客はサインとスコアの値を選択し、他の統計は、ウェブサイト'MQL5'は、自動的に私たちを与えるだろう。

...月1% 以下の 割合で 0を つけることはしない。上記の私の提案を参照してください。

ブラジルでは月額1%以上の月収を保証する個人的な投資は非常に良いと珍しいいくつかの銀行の申し出、ブラジルで1%以下は多くの投資が保証されているので、私はここでこのレベルで確保したオプションがある場合、外国為替オプションで私のお金を危険にさらすことはありません。

したがって、私はテーブルの上に収率1%未満= 0点を置く

ブラジルでは1%以上の月収を保証する個人的な投資は非常に良いと珍しいいくつかの銀行が提供し、1%以下では多くの投資が保証されているので、私はここでこのレベルで確保されたオプションを持っている場合、私は外国為替のオプションで私のお金を危険にさらすことはありません。

したがって、私はテーブルの上に収率1%未満= 0点を置く

収益率1.0未満は、損失システムです。収益率 = (収益率 / 収益率)の絶対値.

私自身は、この表に 記入されている値を 知らないのですが、 0.05 は非常に大きな誤り であることがわかりました。

だから、あなたは1.0よりもはるかに大きいことをする必要があります。

コピー&ペーストで・・・・ :(

が、スプレッドシートでは以下のようになっています。

リカバリーファクター

この評価は間違っていると思う。

連続した損失に対する連続した利益の操作比率を行い、利益価値と損失価値を考慮しなかったため、最終結果に誤差が生じる可能性があります。

例をご覧ください。

シグナルA

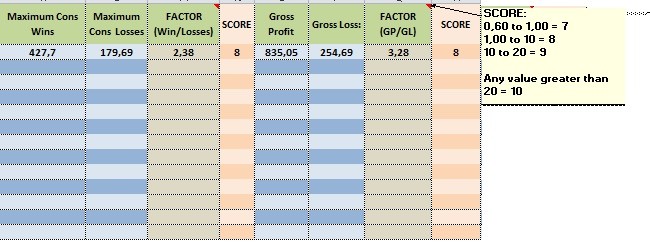

48勝でバリューゲインがある運用:427.70

2つの損失と失われた価値:-179.69の操作

48/2 = 24(だから、私が作ったスプレッドシートに あるもの)。

427.70/179, 89 = 2.377564067

シグナルB

13勝と値の利得を持つ操作:438 425.09

19損失と値が失われた操作:-42 274.11

13/19 = 0,68

425.09 / 42 274.11 = 10.371

シグナルAとシグナルBを比較してみましょう。

損失に対する成功した操作の数だけを見ると、シグナルAはシグナルBよりも優れています。

シグナルA

48勝のオペレーション

GOOD!!!!!!!!!!!!

2敗したときの作戦

シグナルB

13勝の作戦

BAD !!!!!!!!!!!!!!!!

19回負けた作戦

損失額に対する獲得額を見ると、シグナルBはAよりも優れています。

シグナルA

バリューゲイン:427.70

GOOD

失った金額:-179.69

シグナルB

値の利得: 438 425.09

非常に良い!!!!!!!!!!!!!!!!!!!!!!

失われた価値:-42 274.11

だから、このため、私はこの項目で私は修正するために持っているという結論に達した。

私は、演算数ではなく、値のゲインとロスを配置し、スプレッドシートを変更します。

この評価は間違っていると思う。

連続した損失に対する連続した利益の操作の比率を行い、利益値と損失値を考慮しなかったため、最終結果に誤差が生じたと思われます。

なぜ、Total Win/Lossではなく、Maximum(連続勝敗)を使っているのですか?特に シグナルが 不規則 な場合、 大きな差が 出る可能 性があります。 取得 するファクターは Profit Factorの 一 種 ですが、その代表性には 疑問が あります。

なぜあなたは、最大(連続勝ち/負け)ではなく、合計勝ち/負けを使用している?これは、特に シグナルが 不規則な 場合、 大きな違いを 生む可能性が あります。

例えば、あるシグナルが多くの勝利を収め、敗北は少ないが、利益は損失額の10%しかなく、非常に攻撃的なシグナルであるとします。負けるときは大きく負ける。

このシグナルは、何度も連続して損失を出していますが、利益は損失額の10%にすぎず、非常に攻撃的なシグナルであることがわかります。失敗したら、もっと失敗する!

注意! 最後に添付されたスプレッドシート、私は保護しなかった、添付されたスプレッドシートには、誰のために保護されunconfigureに従ってください。