Вот я и думаю, что постановка задачи в самом начале является узкой, в самом узком смысле этого слова. Сдается мне, что это никакого отношения к общему случаю не имеет. :о( Но возможно - ошибаюсь.

мы вправе предположить наличие резкой границы справа у ФР взяток оптимальной ТС. Это требование связано, как я уже отмечал, с наличием двух конкурирующих процессов влияющих на профитность ТС - частоты совершения транзакций и их амплитуды.

Но существует и вторая ось координатной плоскости, где разыгрываются наши события, - ценовая, и связь между ними однозначная. Согласно выше приведённой формуде, амплитуда цены V(t) и время t в течении которого эта амплитуда наигрывается связаны следующим выражением:

Предположение об однозначности связи выглядит неоправданно сильным, реально эта связь статистическая. Но даже в приближении однозначной связи эта формула будет относиться как к движениям "за нас", так и к движениям "против нас".

Поэтому, имхо, корректно ввести асимметрию можно только введя дополнительные условия. Например для данного случая это будет "режь прибыль, давай убытку расти". В общем для отдельного рассмотрения вопроса о SL можно зайти и с этой стороны, но это нужно оговорить. Имхо, разумеется.

Вот я и думаю, что постановка задачи в самом начале является узкой, в самом узком смысле этого слова. Сдается мне, что это никакого отношения к общему случаю не имеет. :о( Но возможно - ошибаюсь.

さて、親愛なる私!私はそれを束ねるのに苦労しているのに、あなたは私のために枠を広げようとしてくれている :-)

さあ、一番広いスタンスを選んで、その様子をご覧ください。学ぶことができます。その間、私たちはできることをやっていこうと思います。

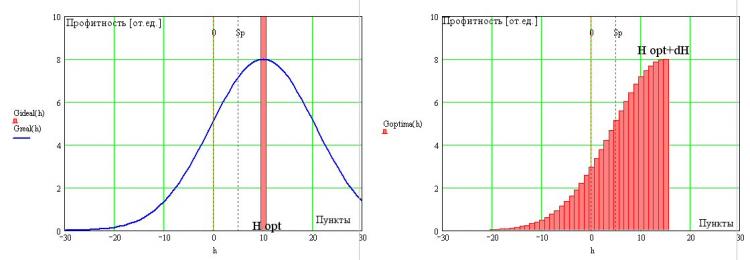

続けて、デルタ型のTP分布を持ち、見開きで最適に座っている理想的なTS(左図、赤色)から最適なものへの移行を考えてみましょう。

もちろん、現実には、未来を見通す機会(BPの右側にいること)がなければ、自然界に奇跡がないために避けられない最適なTP機能の誤差を我慢しなければならないことは認めざるを得ない(それはすでに特別に述べたとおりである)。その結果、最適なTSのFSは、同図の青線で示すように、その理想的な原型のδ関数分布が希釈されることになる。

すべてのオープンポジションが自動的に-Spの マイナス値で始まるという事実により、たとえ最適なTSであっても、必ずマイナスの結果を伴う取引が発生することになります。また、取引そのものは、任意の大きなマイナスで決済することができます(当面は保護命令を伴う作業は省略します)。これは、現実には避けられない条件です。でも、右端は形を変えられるので、ある程度の自由度はあります。これは明らかに、利益が出ている取引をいつ決済するかを選択できることに起因しています。利益Hの 値には最適があることを念頭に置くと、最適TSのTPの右側が鋭角になると考えることができる。この要件は、すでに述べたように、TCの収益性に影響を与える2つの競合するプロセス、すなわち取引の頻度とその振幅の存在に起因するものである。つまり、右の境界は確かに存在するのですが、理想のTSのようにНoptと 一致するかというと、そうではありません。明らかに違う。そして、これは左の必然的な締め付けのあるテールの存在によるものです。最も一般的なケースでは、FRの右の境界はНoptの 後ろの領域にある(右の図参照)。

こうして、最適なTSのテイクオフのモデル分布の一般的な見解が得られた。右側は急勾配で、その正確な位置はスプレッド・スプによって決まり、 右翼は単調に減少し、負の領域に入ることが義務付けられている。この翼の正確な形は後で復元されることになる。しかし、今すでに言えることは、左の傾斜の平坦さ(または急勾配)は、最初の価格系列の規則性の有無(その強さ)によって決まり、この山の積分は(t. Oakによれば)マーチンゲールの正確なゼロを与え、それによって後にその(TS)いくつかの特性を見つけることができるはずだということです。

ystr wrote(a)>>「理想的なTSでは全ての方向が推測可能」であることを考慮すると、このようなシステムは実際には実装が困難であることを指摘しておく必要があります。また、「価格変動の幅」がスプレッドの範囲内であることを条件とすると、無理が生じます。

もちろんです。すでに前述したとおりです。

все верно. Но плановый TP зависит от временного горизонта во многом.

間違いなく。ただ、SLについては反対です。スタッツの優位性はあるものの、我々に対するスパイクは強いものも含めて全く排除されていません。資本金を減らすか、ストップ高でマージンコールから身を守るか、どちらかにしなければなりません。つまり、最適化の対象があるわけです。

...

мы вправе предположить наличие резкой границы справа у ФР взяток оптимальной ТС. Это требование связано, как я уже отмечал, с наличием двух конкурирующих процессов влияющих на профитность ТС - частоты совершения транзакций и их амплитуды.

少なくとも、ここには同意しがたいものがあります。実際、あなたはここで、ある種の強制的な時間ベースのポジション閉鎖について話しているのです。このようなクローズアップでは、急激なカットオフではなく、テールが徐々に抑制されることになる。

なるほど、急なトリミングはこの抑制の近似と考えることができる。しかし、大きな損失も大きな利益と同様に時間と関連しているため、時間が両方の テールをつぶすことになる。

間違いなく。ただ、SLについては反対です。スタッツの優位性はあるものの、我々に対するスパイクは強いものも含めて全く排除されていません。資本金を減らすか、ストップ高でマージンコールから身を守るか、どちらかにしなければなりません。それが最適化のテーマです。

3種類のうち、どのバリエーションかによって異なります。シリーズの長さがあらかじめ分かっている場合は、SLを使わずに、シリーズの長さに応じて賭け金を選択するのが効率的である。シリーズの長さが不明な場合は、SLに意味があり、その値に応じてロットサイズが選択される。あるいはその逆で、ビッドサイズ-SL選択。I.e.連動入札サイズSLのみ。

なぜなら、現実の価格分布は非定常であり、エントリー後の統計的優位性の代わりに、ある時間、あるイベントの後に、統計的損失を得る可能性があるからです。それをSLは断ち切ろうとしているのです。

Neutron писал(а) >>

では、一番広いステージングを選んで、その様子をお見せしましょう。学ぶことができます。その間、私たちはできることをやっていこうと思います。

SLの話題はとても興味深く、まだ空いているので、しつこく質問してしまいました。の水銀量と水銀の割合によって重力が 決まります。もちろん、狭い意味での一般化も期待します。:о)

3つのオプションのうち、どれを選ぶかによって異なります。シリーズの長さがあらかじめ分かっている場合は、やはりシリーズの長さによって、SLを使わずにベットの大きさを選ぶ方法が有効です。シリーズの長さがわからない場合、SLには意味があり、その大きさによってロットを選択することになる。あるいはその逆で、ビッドサイズ-SL選択。I.e.連動入札サイズSLのみ。

なぜなら、現実の価格分布は非定常であり、エントリー後の統計的優位性の代わりに、ある時間、あるイベントの後に、統計的損失を得る可能性があるからです。それをSLは断ち切ろうとしているのです。

また、私見ですが、シリーズの長さがわかっている場合は、自分自身で受け入れたリスク指標をもとに、統計学に基づいてそのためのSLを選択するのが便利だと思います。この指標を外れると、ポジションに対して突然の大きなスパイクと認識され、SLによってクローズされます。

また、私見ですが、シリーズの長さがわかっている場合、自分自身で受け入れたリスク指標をもとに、統計学に基づいてそのためのSLを選択するのが便利だと思います。この指標を超えると、ポジションに対して予想外の大きなスパイクと認識され、SLで閉じられる。

実際の仕事でもそうです。私が説明したのは、一定の確率のコインの場合です。

Но существует и вторая ось координатной плоскости, где разыгрываются наши события, - ценовая, и связь между ними однозначная. Согласно выше приведённой формуде, амплитуда цены V(t) и время t в течении которого эта амплитуда наигрывается связаны следующим выражением:

一対一の関係という仮定は不当に強く見えるが、実際は統計的な関係である。しかし、曖昧さのない関係近似であっても、この式は「賛成」「反対」のどちらの運動にも適用されることになる。

そのため、非対称性は条件を追加することで、初めて正しく導入されると考えています。例えばこの場合、「利益を削って、損失を拡大させる」ということになる。一般的にSLを別途検討する場合は、こちら側からも入ることができますが、規定が必要です。もちろん、イミフです。

Предположение об однозначности связи выглядит неоправданно сильным, реально эта связь статистическая. Но даже в приближении однозначной связи эта формула будет относиться как к движениям "за нас", так и к движениям "против нас".

Поэтому, имхо, корректно ввести асимметрию можно только введя дополнительные условия. Например для данного случая это будет "режь прибыль, давай убытку расти". В общем для отдельного рассмотрения вопроса о SL можно зайти и с этой стороны, но это нужно оговорить. Имхо, разумеется.

どうだろう...今のところ思いつきません。

最適FCの分析に戻ろう(OTS、同じことを書き出すのはうんざりなので :-)。

図から、FSの位置を決めるのに、2つの自由度があることがわかる。左右に動かすことができ、傾斜の急さを変えることができる(左図)。

また、急峻度の変化には、価格系列の依存性が関与している。選択肢は2つしかないので(steeper-posher)、この2つの選択肢は市場の2つの基本的な非移動特性に対応していると考えることができます...。そうなんだ!- 百歩譲って、トレンドかフラット(第3の定常状態-マーチンゲール)のどちらかである。マーチンゲールでは、FRの積分は無限大でゼロになるはずです。明確である。実際の価格系列では、MO>0またはMO<0となり、取引が可能になりますが、後者の場合、MOが再び0より大きくなるようにTSを「反転」させる必要があります(右図参照)。縦に切ったボーダーの位置は、先ほど申し上げたように、スプレッドと相場の予測可能性の度合いで決まります。市場が予測しやすいほど、この境界はH opt=2Spの 限界に近くなる。相場がマーチンゲールに似ているほど、この境界線はhの 値が大きい領域へと移動し、取引の効果は低くなる。

なお、これまでOTCの方程式を構築する際に、OTCが市場で優位に立ち、利益をもたらすような規則性のタイプを指定したことはない。BPにおける依存関係は、ご存知のように線形であり、それ以外の依存関係は(非線形)である。価格系列では線形依存性の特定が難しいが、管理可能である。それぞれを明確にし、そのための具体的な仕組みを設定し、それ(非線形依存性)を記述する冪級数の11項の係数が不用意に変化しないように祈る必要がある)。つまり、BPに非線形性があると、滑らかなうねりや間引きという形で非単調性(保護オーダーなしのTPのことを言っています)が発生します。つまり、線形従属でFRの傾きが変わるなら、非線形従属では、例えば太いテールが現れるなど、変形につながるのだ。PDFの隣接するサンプル間の線形関係の例を左下に示します。

右のシステムは非常にノンリニアです:-)

したがって、TSの調整可能なパラメータはH optのみ であり、 市場の状況を特徴付けるパラメータはFRの傾きの急峻さのみである。後者のパラメータは、明らかに、非線形な価格設定機能にはほとんど依存せず、したがって、OTSは(あらゆる市場の組み合わせを完全に操作するという意味で)統合的であるように見せかけているのだ。

追伸:しまった、前の投稿が消えてしまった...。