ニューラルネットワーク、どう使いこなすか、何から始めるか? - ページ 10 1...34567891011121314151617...19 新しいコメント Mihail Marchukajtes 2009.01.15 11:34 #91 まあ、それは私だけの話ですが......会話を続けるために :) Борис 2009.01.15 12:10 #92 そう、それが人生の辛い現実なのだ......。 budimirさん、あなたの仕事では、この第3のパラメータ ---> 季節性の要因を考慮しますか? Dmitriy 2009.01.15 12:43 #93 季節性の要因は、BPの周期的なパターンがある場合に存在します。は、BPの予備的なACF分析を行う必要があり、最初の2因子については- の係数は、線形回帰の式(mql-languageで書かれている)から 取得することができます。 Prival 2009.01.15 13:02 #94 budimir писал(а)>> 季節性の要因は、BPの周期的なパターンがある場合に存在します。 は、BPの予備的なACF分析を行う必要があり、最初の2因子については - 線形回帰の式(mql-languageで記述)の係数は、ここから 取得できる。 また、ACFは「自己相関関数」と 捉えることができる。 budimirさん 、この例(写真あり)について、どのように季節感を出しているのか(あまり複雑でなければ計算式)、説明していただけませんか? Dmitriy 2009.01.15 13:57 #95 Prival >> : そして、ACFはここで「自己相関関数」と捉えることができる。 budimirさん、この例(そこに写真があります)で、季節感をどう取るか(数式、面倒でなければ)説明していただけませんか? 要は、mql言語でBPのACF解析はしないが、やっている StatPlus(Excelのこのアドオン)で、杞憂に終わるはずもなく。 のスクリーンショットをご覧ください。 図からわかるように、ExelにインストールされているアドオンStatPlusでは、SmoothingFactorのリストにある この第3のパラメータはゼロで定義されるわけではありませんが、このパラメータは このアドインのACF-オプションのスクリーンショットはこちらです。 申し訳ありませんが、私のStatPlusのバージョンは古くなっています。 Neutron 2009.01.15 14:24 #96 budimir писал(а)>> 周期的なBPパターンがある場合、季節性要因が存在する。 budimir 、あなたから見て、これは有望な方向だと思いますか?金融市場の季節要因を利用することで、仲介手数料を考慮せずに何パーセントの利益が期待できるでしょうか。 Andrey 2009.01.15 16:16 #97 誰か9ページ目の私の投稿に返信して!!!! Dmitriy 2009.01.15 16:30 #98 Neutron >> : budimir、あなたから見て、これは有望な方向だと思いますか?金融市場の季節要因を利用した仲介手数料を考慮しない場合、どの程度の利益が期待できるでしょうか。 季節的な要素を考慮しても意味がないと思うので、3つ目の要素を無効にしているわけです。 Vladimir 2009.01.15 16:38 #99 Andrey4-min писал(а)>> 入力データとは、EAの外部パラメータの変数で、係数の比較対象となるものという認識でよろしいでしょうか。 フラクタルに基づくシンプルなExpert Advisorの係数を見るとこんな感じです。 全部でどうしたらいいんだろう? Expert Advisor (extern ...) の入力データは、ネット係数、指標遅延 Per 1、2、3、分類レベル u、v、テイクプロフィット、ストップロスです。インジケータ(例としてWPRを選択)は、Expert Advisor内部でiWPRを使って計算されます。 Andrey 2009.01.15 20:03 #100 Integer >> : 3Dグラフィックスやアニメーションをやっていたら、自分で3DStudioMAXを書いたりするのでしょうか? これらは別物です...。 具体的な例を挙げたのですが...。お気に入りのニューラルネットワークプログラムのエラー関数を変更してみてください。 ソフト的に言えば、2DMAXは機能的にもコードサイズ的にもNeuroshellと同等と言いたいのでしょうか。 まあまあ 1...34567891011121314151617...19 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

budimirさん、あなたの仕事では、この第3のパラメータ ---> 季節性の要因を考慮しますか?

また、ACFは「自己相関関数」と 捉えることができる。

budimirさん 、この例(写真あり)について、どのように季節感を出しているのか(あまり複雑でなければ計算式)、説明していただけませんか?

そして、ACFはここで「自己相関関数」と捉えることができる。

budimirさん、この例(そこに写真があります)で、季節感をどう取るか(数式、面倒でなければ)説明していただけませんか?

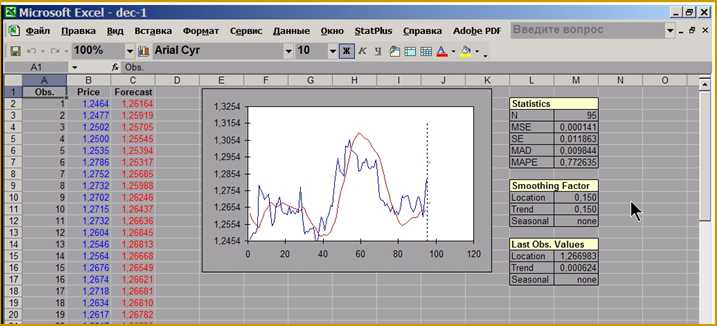

要は、mql言語でBPのACF解析はしないが、やっている

StatPlus(Excelのこのアドオン)で、杞憂に終わるはずもなく。

のスクリーンショットをご覧ください。

図からわかるように、ExelにインストールされているアドオンStatPlusでは、SmoothingFactorのリストにある

この第3のパラメータはゼロで定義されるわけではありませんが、このパラメータは

このアドインのACF-オプションのスクリーンショットはこちらです。

申し訳ありませんが、私のStatPlusのバージョンは古くなっています。

budimir 、あなたから見て、これは有望な方向だと思いますか?金融市場の季節要因を利用することで、仲介手数料を考慮せずに何パーセントの利益が期待できるでしょうか。

budimir、あなたから見て、これは有望な方向だと思いますか?金融市場の季節要因を利用した仲介手数料を考慮しない場合、どの程度の利益が期待できるでしょうか。

季節的な要素を考慮しても意味がないと思うので、3つ目の要素を無効にしているわけです。

入力データとは、EAの外部パラメータの変数で、係数の比較対象となるものという認識でよろしいでしょうか。

フラクタルに基づくシンプルなExpert Advisorの係数を見るとこんな感じです。

全部でどうしたらいいんだろう?

Expert Advisor (extern ...) の入力データは、ネット係数、指標遅延 Per 1、2、3、分類レベル u、v、テイクプロフィット、ストップロスです。インジケータ(例としてWPRを選択)は、Expert Advisor内部でiWPRを使って計算されます。

3Dグラフィックスやアニメーションをやっていたら、自分で3DStudioMAXを書いたりするのでしょうか?

これらは別物です...。

具体的な例を挙げたのですが...。お気に入りのニューラルネットワークプログラムのエラー関数を変更してみてください。

ソフト的に言えば、2DMAXは機能的にもコードサイズ的にもNeuroshellと同等と言いたいのでしょうか。

まあまあ