Трейдерский самообман: недоверие к форвардам. - страница 13

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Предположим, минимум вы определили с помощью "монтекарла". А НАСКОЛЬКО ДЛИТЕЛЬНАЯ должна быть ваша история? СКОЛЬКО ВЕШАТь В ГРАММАХ? Пока вы не покажете реальный способ вычисления отрезка оптимизации -все сказанное - как раз способ САМООБМАНА и лирика на общеизвестные темы. Эквити, я уже говорил, не спасают от подгонки. Вся ваша логика приводит только к одному решению - тестируй на ВСЕЙ истории. Тем не менее, вы все-таки ограничиваете себя в этом. Зачем? Если вам форварды ни к чему - тестируйте на всей доступной истории и ваша "стат достоверность" будет максимальной.

Мой способ простой, я сравниваю сумму форвардов, полученных на одном участке, но с разным шагом. Лучший результат дает лучший шаг тестирования. А вы что сравниваете с чем?

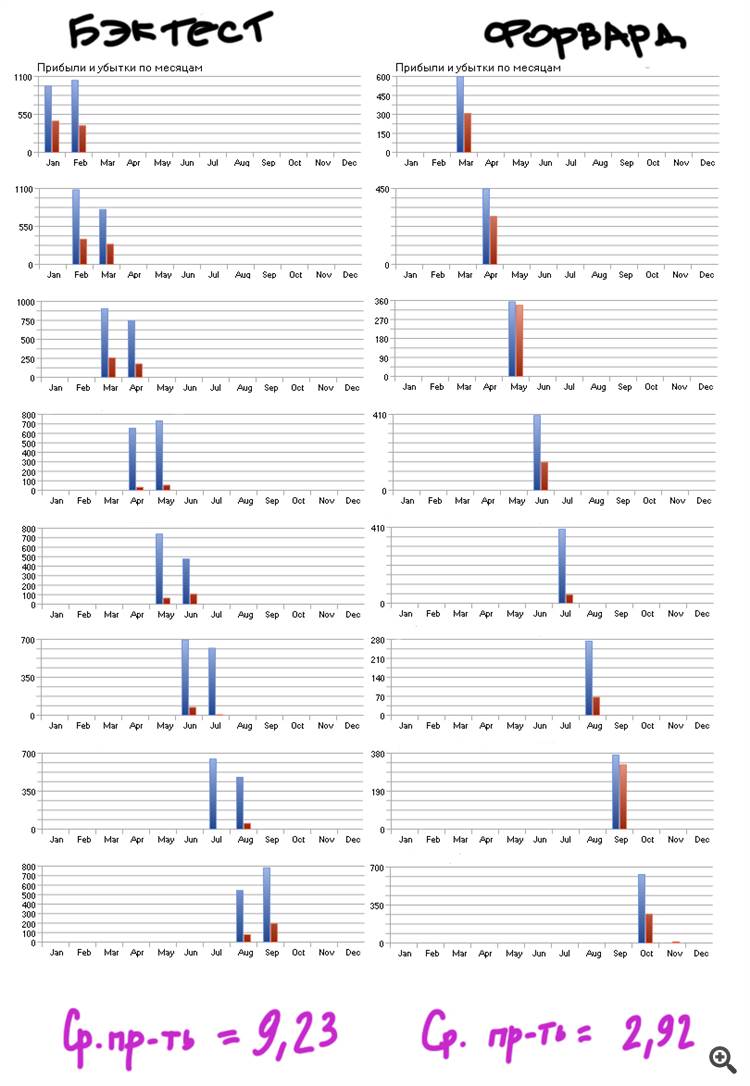

Ни в коем случае, вид еквити не является достаточным условием. Ранее мною же было показано, что шикарное еквити, может быть результатом подгонки. И Ваш форвард пропустит такую подогнанную ТС. Простой пример: форвард тест с периодом 1 год этой ТС будет пройден, потому что общее качество еквити стратегии достаточно высокое:

Даже полугодовой форвард будет пройден. Но от этого не становиться слаще, потому что ТС - подогнанная.

Мой способ простой, я сравниваю сумму форвардов, полученных на одном участке, но с разным шагом. Лучший результат дает лучший шаг тестирования. Поскольку мне не нужны абстрактные рассуждения, а нужна максимальная прибыль, я и сравниваю прибыль, которую показывают форварды. А вы что сравниваете с чем?

Блин да взять склейку форвардов на всей истории и проанализировать.

"Склейку форвардов" - уже интереснее. И как вы собираетесь склеивать форварды? Вручную? Ни одной проги, умеющей это делать автоматоммненеизвестно.

По этой логике самый лучший тип оптимизации - за последние 20 лет. А еще лучше за 100. Характер графика цены, как правило, меняется со временем. Подбор глубины истории -это отдельная тема. Но то, что форвардов должно быть много - это точно.

Мой способ простой, я сравниваю сумму форвардов, полученных на одном участке, но с разным шагом. Лучший результат дает лучший шаг тестирования. Поскольку мне не нужны абстрактные рассуждения, а нужна максимальная прибыль, я и сравниваю прибыль, которую показывают форварды. А вы что сравниваете с чем?

"Склейку форвардов" - уже интереснее. И как вы собираетесь склеивать форварды? Вручную? Ни одной проги, умеющей это делать автоматоммненеизвестно.

Я не собираюсь :) я сразу склейку получаю. Да, намного сложнее, да, надо писать движок, эмулирующий оптимизацию, зато сразу результаты, которым можно доверять чуть ли не с ходу.

ТС сама должна приспосабливаться к меняющемуся характеру рынка. Постоянным перебором параметров проблему не решить https://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade

А что значит "эмулирующий" оптимизацию?

Это значит механизм который оптимизацию нужных параметров советника прямо во время бэктеста по нужному вам принципу.

В результате сам бэктест превращается в склейку форвардов.

Это значит механизм который оптимизацию нужных параметров советника прямо во время бэктеста по нужному вам принципу.

В результате сам бэктест превращается в склейку форвардов.