Stratégies de trading basées sur les filtres numériques - page 73

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Bandes de fréquence

Simba,

Puisque toute composante cyclique dans le signal final (disons H1) doit avoir été présente dans le signal original M1, mais avec un meilleur rapport signal/bruit, il me semble que l'on devrait utiliser le signal M1 pour extraire les composantes cycliques. Bien sûr, le problème est que les composantes qui se situent à des périodes de 20 heures seront très difficiles à extraire des données M1, car la période M1 nécessitera 60 fois plus d'échantillons que M1. D'autre part, il peut y avoir de nombreuses composantes à haute fréquence dans la série M1, qui s'aliasent dans la série H1 plusieurs fois, provoquant plus de pics qu'il n'y en a réellement.

La seule façon simple d'étudier ce phénomène est de regarder le spectre d'un signal M1 et d'un signal H1 sur la même période (absolue), par exemple 200 heures environ. Cela ne peut pas être fait avec les outils R_MESA actuellement disponibles car la longueur requise à M1 dépasse la capacité de l'algorithme tel qu'il est codé.

MadCow...Madcow,

Oui aux deux, il faut utiliser le signal M1 et le comparer avec le H1,M5,15,M30...sur la même période absolue...c'est exactement ce que j'ai fait(en commençant par M5) et montré sur les photos ...j'ai scanné 540 barres de h1 dans h1,m30(1080 barres de m30),m15,m5....pour la même gamme de fréquences H1 absolues 1/90 à 1/180...donc, j'ai cherché des cycles avec une périodicité de 90 à 180 périodes H1(180 à 360 périodes m30,etc,etc)...et j'ai trouvé les mêmes 2 cycles à tous les timeframes.

...j'ai scanné 540 barres de h1 dans h1,m30(1080 barres de m30),m15,m5....pour la même gamme de fréquences H1 absolues 1/90 à 1/180...donc, j'ai cherché des cycles avec une périodicité de 90 à 180 périodes H1(180 à 360 périodes m30,etc,etc)...et j'ai trouvé les mêmes 2 cycles à tous les timeframes.

Si je refais le scan pour chercher des cycles de 8 à 80 périodes h1, sur un intervalle absolu de 240 barres h1, ce que je vais trouver est une image très différente, chaque timeframe me renvoie un nombre différent de cycles, périodes, amplitudes et phases... c'est un désordre non négociable comme vous pouvez le voir sur l'image.Donc, utiliser les bonnes bandes de fréquences, celles qui vous donnent des cycles clairs est l'une des clés du travail avec les cycles... Pour ce faire, vous avez besoin d'un scanner qui peut scanner au moins 7k -9k m1 bars et vous donner des périodes cycliques jusqu'à 2k -3k m1 bars.

Cycles fractals... Fondamentalement : le nombre d'itérations ou le passage du temps avant qu'une fractale ne se répète (caveat emptor : elle peut se répéter au même moment OU à un moment différent) .... les lignes verticales dans l'image marquent les dernières itérations d'une fractale, le cycle fractal est de 22 ou 23 barres (c'est la fractale ). BTW, à la clôture de vendredi nous avons complété une itération fractale... Je suis extrêmement intrigué par le mouvement directionnel d'ouverture d'aujourd'hui pour les 22 prochaines barres.

). BTW, à la clôture de vendredi nous avons complété une itération fractale... Je suis extrêmement intrigué par le mouvement directionnel d'ouverture d'aujourd'hui pour les 22 prochaines barres.

http://www.elliottfractals.com/triggers/

Lammert Saturation Nonstochastique Macroéconomie : Juillet 2005 Macroéconomie de saturation nonstochastique - Une nouvelle science

Salutations

S

Simba,

J'ai lu les articles de Lammert, et jusqu'à présent, je n'arrive pas à comprendre ce qu'il raconte. Cela ressemble beaucoup à de l'astrologie, mais beaucoup de gens le croient apparemment, alors je dois creuser davantage. Il semble utiliser la définition de fractale utilisée dans le MT4 "fractal.mq4", essentiellement des extrema. Comment cela se rapporte-t-il aux cycles fractals ?

Mais laissez-moi commencer à me montrer utile :

1. N'utilisez pas les séries de prix TF supérieures lorsque vous recherchez des composants cycliques. Elles seront plus bruyantes que M1. Vous semblez déjà le faire... et le reste du forum ?

2. Utilisez un filtre anti-repliement sur les données M1 et sous-échantillonnez sa sortie pour réduire la complexité de calcul lors de la recherche de composantes cycliques de longue périodicité. Faites correspondre le filtre anti-repliement aux fréquences que vous recherchez.

3. Ne pas "aplatir le point final" de la série de prix lors de l'application de la FFT ou de Geortzel.

J'ai discuté des deux premiers points ci-dessus.

Considérons le troisième. On peut montrer que le périodogramme est le détecteur de maximum de vraisemblance d'une sinusoïde dans un bruit blanc gaussien stationnaire. Je sais que le bruit FX n'est ni stationnaire, ni blanc, ni même gaussien, mais on peut quand même argumenter que le périodogramme est une bonne chose à utiliser. Le périodogramme est essentiellement le carré de la transformée de Fourier du signal, et souffre du fait que sa variance ne diminue pas lorsque la longueur de la séquence traitée augmente. Lorsqu'il est utilisé pour estimer la densité spectrale, les données sont fenêtrées pour réduire cet effet de "point final". Mais nous sommes intéressés par la détection de la composante, pas par l'estimation du spectre. Si nous devions utiliser un ensemble de filtres passe-bande pour trouver le signal, nous n'aplatirions pas d'abord la série de prix en point final. Cela serait clairement contre-productif, car cela diminuerait le poids des échantillons les plus récents. Il ne faut donc pas aplatir la série de prix avant d'appliquer la FFT ou Geortzel.

4. La FFT ou le Geortzel sont équivalents lorsqu'ils sont ajustés pour la résolution. Le Geortzel est plus efficace lorsqu'il s'agit de rechercher sur un petit ensemble de fréquences. Utilisez-les de manière interchangeable en fonction de l'efficacité de calcul déterminée par la bande recherchée et la résolution requise.

5. La MESA est bonne pour estimer le spectre, et dans certains cas (particulièrement pour les sinusoïdes variant dans le temps) peut être meilleure que la FFT. Cependant, l'estimation du spectre et la détection des sinusoïdes sont des tâches différentes, et si la sinusoïde dure pendant la durée de la FFT, la MESA n'est pas meilleure que la FFT au sens du maximum de vraisemblance, et très probablement pas aussi bonne. Utilisez donc la FFT et adaptez sa résolution à la durée prévue de la sinusoïde. Oubliez la MESA, malgré l'excellent logiciel de RC.

Ce ne sont que mes opinions, mais elles peuvent être soutenues mathématiquement si le modèle est simplifié comme indiqué. Je sais aussi que tout le monde ne sera pas d'accord, et que RC et Ehlers seraient particulièrement en désaccord, mais j'essaie seulement d'être utile comme demandé.

Salutations ...MadCow...Je ne sais pas ce qu'il en est du reste du Forum, certains d'entre eux peuvent faire des choses intéressantes, d'autres attendront probablement d'être nourris à la cuillère.

Salutations

S

Simba,

J'ai lu les trucs de Lammert, et jusqu'à présent, je n'arrive pas à y voir clair. Cela ressemble beaucoup à de l'astrologie, mais beaucoup de gens le croient apparemment, alors je dois creuser davantage. Il semble utiliser la définition de fractale utilisée dans le MT4 "fractal.mq4", essentiellement des extrema. Comment cela se rapporte-t-il aux cycles fractals ?

Salutations ...MadCow...

Goertzel à longueur variable

Je tiens à m'excuser d'avoir modifié brusquement mon précédent message. (Vous pouvez le lire dans son intégralité dans la réponse de Simba). La raison en est que j'ai découvert que l'aplatissement du point final n'est pas ce que je pensais. Il met simplement les deux points de fin à 0 et ajoute une petite quantité à chaque échantillon entre les deux pour compenser cela. Il ajoute essentiellement une composante de très longue période, que nous pouvons ignorer. Il ne déforme pas la sortie de courant pour une fréquence suffisamment élevée. J'ai également mal orthographié Goertzel.

Et je ne pense plus que la FFT ou Goertzel soit la meilleure façon de trouver les composantes cycliques.

En examinant l'aplatissement du point final et l'algorithme de Goertzel, j'ai découvert qu'il existe peut-être une meilleure façon de trouver le contenu spectral lorsque notre objectif est d'utiliser le spectre estimé pour prédire les prochains échantillons. Nous pourrions vouloir utiliser des filtres de Goertzel de longueur variable au lieu des filtres de longueur fixe dans toutes les implémentations de Goertzel. L'image ci-jointe montre la différence entre le Goertzel à longueur fixe implémenté dans Goertzel_v1.mq4 et un Goertzel à longueur variable. Une sacrée différence.

J'ai l'habitude d'écrire des notes à moi-même lorsque j'analyse un problème. En vieillissant, je trouve que cela m'aide à résoudre les problèmes de mémorisation à court terme, qui me tourmentent (d'où MadCow...). Le document ci-joint est mon ensemble de notes sur la longueur variable de Goertzel, et pourquoi je la préfère. J'apprécierais tout commentaire.variable_length_goertzel_filters.doc

Le document ci-joint est mon ensemble de notes sur la longueur variable de Goertzel, et pourquoi je la préfère. J'apprécierais tout commentaire.variable_length_goertzel_filters.doc

Salutations ...MadCow...

Commentaires

Je tiens à m'excuser d'avoir modifié brusquement mon message précédent. (Vous pouvez le lire dans son intégralité dans la réponse de Simba). Ma raison était que j'avais découvert que l'aplatissement du point final n'était pas ce que je pensais. Il met simplement les deux points de fin à 0 et ajoute une petite quantité à chaque échantillon entre les deux pour compenser cela. Il ajoute essentiellement une composante de très longue période, que nous pouvons ignorer. Il ne déforme pas la sortie de courant pour une fréquence suffisamment élevée. De plus, j'ai mal orthographié Goertzel.

Je ne pense plus que la FFT ou Goertzel soit la meilleure façon de trouver les composantes cycliques.

En examinant l'aplatissement du point final et l'algorithme de Goertzel, j'ai découvert qu'il existe peut-être une meilleure façon de trouver le contenu spectral lorsque notre objectif est d'utiliser le spectre estimé pour prédire les prochains échantillons. Nous pourrions vouloir utiliser des filtres de Goertzel de longueur variable au lieu des filtres de longueur fixe dans toutes les implémentations de Goertzel. L'image ci-jointe montre la différence entre le Goertzel à longueur fixe implémenté dans Goertzel_v1.mq4 et un Goertzel à longueur variable. Une sacrée différence.

J'ai l'habitude d'écrire des notes à moi-même lorsque j'analyse un problème. En vieillissant, je trouve que cela m'aide à résoudre les problèmes de mémorisation à court terme, qui me tourmentent (d'où MadCow...). Le document ci-joint est mon ensemble de notes sur la longueur variable de Goertzel, et pourquoi je la préfère. J'apprécierais tout commentaire.variable_length_goertzel_filters.doc

Le document ci-joint est mon ensemble de notes sur la longueur variable de Goertzel, et pourquoi je la préfère. J'apprécierais tout commentaire.variable_length_goertzel_filters.doc

Salutations ...MadCow...MadCow,

Comme je le vois dans votre .doc

1-La base de toute ta réflexion est que Goertzel a besoin de 3*maximum de taux d'échantillonnage de période, donc, si tu veux scanner des cycles jusqu'à 200 périodes, tu as besoin d'au moins 600 échantillons...Exact.

2-Conséquemment, les cycles à faible périodicité (haute fréquence) peuvent ne pas être représentatifs de ce qui se passe réellement au moment présent...par exemple, un cycle de 13 barres trouvé sur les 600 dernières barres peut ne pas être présent maintenant, et oui, vous avez absolument raison.

3-Conceptuellement, il peut y avoir une solution plus simple cependant, et c'est juste de scanner séparément pour plusieurs bandes de fréquence...donc si vous voulez confirmer le cycle de 13 périodes que vous avez trouvé, vous devez refaire un scan sur les 39 dernières barres...ou, encore mieux, faire un scan sur les 60 dernières barres pour les cycles avec des fréquences de 1/10 à 1/5.

Conclusion...vous devez faire des scans différents...cela a été suggéré par JM Hurst dans son cours de 1600 pages, et expliqué par Brian Millard en détail.... ou, vous pouvez construire un scanner multifreq, multispan qui scanne en "blocs" de "période max vs longueur du scan"...ce sera vraiment original et innovant.

Salutations

S

MadCow,

Comme je le vois dans votre .doc

1-La base de toute votre réflexion est que Goertzel a besoin de 3*maximum de taux d'échantillonnage de période, donc, si vous voulez scanner des cycles jusqu'à 200 périodes, vous avez besoin d'au moins 600 échantillons...Exact.

2-Conséquemment, les cycles à faible périodicité (haute fréquence) peuvent ne pas être représentatifs de ce qui se passe réellement au moment présent...par exemple, un cycle de 13 barres trouvé sur les 600 dernières barres peut ne pas être présent maintenant, et oui, vous avez absolument raison.

3-Conceptuellement, il peut y avoir une solution plus simple cependant, et c'est juste de scanner séparément pour plusieurs bandes de fréquence...donc si vous voulez confirmer le cycle de 13 périodes que vous avez trouvé, vous devez refaire un scan sur les 39 dernières barres...ou, encore mieux, faire un scan sur les 60 dernières barres pour les cycles avec des fréquences de 1/10 à 1/5.

Conclusion...vous devez faire des scans différents...cela a été suggéré par JM Hurst dans son cours de 1600 pages, et expliqué par Brian Millard en détail.... ou, vous pouvez construire un scanner multifreq, multispan qui scanne en "blocs" de "période max vs longueur du scan"...ce sera vraiment original et innovant.

Salutations

SIl est clair que vous avez une longueur d'avance sur moi dans ce domaine. C'est agréable d'avoir la confirmation que je peux encore penser logiquement.

J'ai examiné l'utilisation de différents scans, et j'ai décidé qu'en essayant de trouver des cycles courts dans des blocs longs, je risquais de les manquer, et donc de ne jamais revenir en arrière pour confirmer qu'ils étaient là. En outre, l'examen de nombreux blocs nécessiterait beaucoup de calculs supplémentaires. Alors j'ai regardé le code et j'ai décidé que je pouvais modifier le code Goertzel_v1 pour faire le scanner multifreq, multispan directement. Le code est en fait plus simple et prend moins de cycles de calcul que le code original _v1. Innovation, ou juste de la chance ? Le code Goertzel_v1 modifié (maintenant _v2) a été utilisé dans mon post précédent.

Ci-joint deux modifications, _v2 fait le travail sans aplatissement du point final, bien qu'il puisse être ajouté en supprimant certains commentaires dans le code. _v3 fait tout le travail, y compris l'aplatissement du point final pour chaque bloc/période. Vous pouvez varier le nombre minimum de cycles à rechercher en utilisant la variable numcycles. Cela change la résolution des filtres, avec plus de cycles donnant une meilleure résolution, mais nécessitant plus d'échantillons, permettant ainsi aux signaux passés d'interférer avec les signaux actuels. Vous pouvez également utiliser le prix médian au lieu de la clôture en définissant la variable useclose à false. Cela ne fait pas de différence à ce que je vois.

Mes compétences en codage sont assez rouillées, il se peut donc qu'il y ait un problème de codage avec l'aplatissement du point final, mais je ne pense pas. S'il n'y a pas de problème de code, alors l'EPF n'est pas utile pour le balayage multi-fréquence.

Les prochaines étapes que je vais franchir sont de décider comment sélectionner les composants à utiliser pour la prédiction, et comment estimer la longévité de la prédiction. Je suis enclin à utiliser une mesure du SNR dans chaque filtre retenant un pic pour sélectionner les pics, plutôt que de se contenter de l'amplitude, mais je n'ai encore aucune idée de la longévité de la prédiction... peut-être que l'expérimentation m'aidera. Des suggestions ?

Salutations ... MadCow...

goertzel_v3.mq4[/ATTACH]

Suggestions

Il est clair que vous avez une longueur d'avance sur moi dans ce domaine. C'est agréable d'avoir la confirmation que je peux encore penser logiquement.

J'ai examiné l'utilisation de différents scans, et j'ai décidé qu'en essayant de trouver des cycles courts dans des blocs longs, je risquais de les manquer, et donc de ne jamais revenir en arrière pour confirmer leur présence. En outre, il faudrait beaucoup de calculs supplémentaires pour examiner de nombreux blocs. J'ai donc regardé le code et j'ai décidé que je pouvais modifier le code Goertzel_v1 pour faire le scanner multi-req, multi-span directement. Le code est en fait plus simple et prend moins de cycles de calcul que le code original _v1. Innovation, ou juste de la chance ? Le code Goertzel_v1 modifié (maintenant _v2) a été utilisé dans mon post précédent.

Ci-joint deux modifications, _v2 fait le travail sans aplatissement du point final, bien qu'il puisse être ajouté en supprimant certains commentaires dans le code. _v3 fait tout le travail, y compris l'aplatissement du point final pour chaque bloc/période. Vous pouvez varier le nombre minimum de cycles à rechercher en utilisant la variable numcycles. Cela change la résolution des filtres, avec plus de cycles donnant une meilleure résolution, mais nécessitant plus d'échantillons, permettant ainsi aux signaux passés d'interférer avec les signaux actuels. Vous pouvez également utiliser le prix médian au lieu de la clôture en définissant la variable useclose à false. Cela ne fait pas de différence à ce que je vois.

Mes compétences en codage sont assez rouillées, il se peut donc qu'il y ait un problème de codage avec l'aplatissement du point final, mais je ne pense pas. S'il n'y a pas de problème de code, alors l'EPF n'est pas utile pour le balayage multi-fréquence.

Les prochaines étapes que je vais franchir sont de décider comment sélectionner les composants à utiliser pour la prédiction, et comment estimer la longévité de la prédiction. Je suis enclin à utiliser une mesure du SNR dans chaque filtre retenant un pic pour sélectionner les pics, plutôt que de se contenter de l'amplitude, mais je n'ai encore aucune idée de la longévité de la prédiction... peut-être que l'expérimentation m'aidera. Des suggestions ?

Salutations ... MadCow...

goertzel_v3.mq4[/ATTACH]MadCow,

1-Comment décider quels composants prendre pour la prédiction : Utilisez 3 de vos v3, réglez chacun d'entre eux sur (MaxPer-MinPeriod) : 50-10, 100-50, 200-100.

2-Choisissez ensuite un seul cycle par v3, celui qui a la plus grande amplitude.

3-En utilisant, la périodicité, l'amplitude et la phase de chacun des 3 cycles, ajoutez-les dans un composite.

4-Longueur de la prédiction ... En plus de calculer l'exposant de Lyapunov ? la règle de base, IMO, est d'utiliser un tiers à la moitié des barres du cycle le plus court ....

? la règle de base, IMO, est d'utiliser un tiers à la moitié des barres du cycle le plus court ....

Maintenant, vous pouvez me croire ou non, et, sincèrement, vous n`avez aucune raison, parce que je ne vais pas vous expliquer pourquoi, à part vous dire que j`ai été là et que je l`ai fait...

5-SNR:Oublie ça...ça ne marche pas, tu peux essayer autant de manières que tu veux...elles ne marchent pas pour sélectionner de bons cycles.

6-Utiliser TOUS les cycles ?... ;)... Essayez-le et vous commencerez à me croire... Cela ne marche pas... La longueur de la prédiction sera inférieure à 1 bar.

7-Utiliser 3 cycles, mais seulement ceux de plus grande amplitude entre 10 et 200 ? ça peut marcher, mais en général ça ne marche pas, vous finirez par perdre tous les cycles de courte périodicité.

8-Vous voulez utiliser beaucoup de cycles ? ça ne marche pas, mais ça peut marcher si vous utilisez des amplitudes au carré, dans tous les cas, n'utilisez pas plus de 8 cycles.

Maintenant...le meilleur conseil que je puisse vous donner...de loin, la meilleure façon de TRADER (pas de prédire) ces cycles est de faire ce que j'ai écrit dans les numéros 1 et 2 et ensuite...

9- Trader sur l'alignement des 3 cycles (oubliez les composites)...J'utilise les phases en degrés et non en radians, donc quand les 3 cycles s'alignent au dessus de 180 degrés, vous pouvez vous attendre à une hausse, quand ils s'alignent entre 0 et 179 degrés vous pouvez vous attendre à une baisse...en pratique, la règle que j'utilise est au dessus de 180 et en dessous de 270 (pour les longs)..et au dessus de 0 et en dessous de 90 (pour les shorts)...ensuite, une fois que vous avez l'alignement, attendez la confirmation du prix, en particulier les ruptures de lignes de tendance, avant d'entrer dans le trade, utilisez un objectif lié à l'ATR de la trame temporelle que vous traitez et utilisez un stop en dessous du bas précédent/au-dessus du haut précédent... si le TP est supérieur au SL, alors prenez le trade, s'il ne l'est pas, alors passez....Oh, et un petit détail, traitez toujours dans la direction de la plus grande trame temporelle...

Salutations

S

Lien sur Hurst

Lien intéressant... http://wintrend. com/Reports/TCPToday.pdf

Au fait...le 16 octobre est la date de retournement pour le sp500, puis le 2 novembre et ensuite, le DA TOP...entre le 13 novembre et le 9 décembre (désolé, les dates exactes sont juste pour les charités )..oui, oui, le gars dans le rapport dit différemment, mais soit lui, soit moi-même avons tort...devinez qui ?..hahahhahah..vérifiez le 16 octobre quand il arrive et décidez.

)..oui, oui, le gars dans le rapport dit différemment, mais soit lui, soit moi-même avons tort...devinez qui ?..hahahhahah..vérifiez le 16 octobre quand il arrive et décidez.

S

MadCow,

1-Comment décider des composants à prendre pour la prédiction : Utilisez 3 de vos v3, réglez chacune d'entre elles sur (MaxPer-MinPeriod) : 50-10, 100-50, 200-100.

2-Choisissez ensuite un seul cycle par v3, celui qui a la plus grande amplitude.

3-En utilisant, la périodicité, l'amplitude et la phase de chacun des 3 cycles, ajoutez-les dans un composite.

4-Longueur de la prédiction ... En plus de calculer l'exposant de Lyapunov ? la règle de base, IMO, est d'utiliser un tiers à la moitié des barres du cycle le plus court ....

? la règle de base, IMO, est d'utiliser un tiers à la moitié des barres du cycle le plus court ....

Maintenant, vous pouvez me croire ou non, et, sincèrement, vous n`avez aucune raison, parce que je ne vais pas vous expliquer pourquoi, à part vous dire que j`ai été là et que je l`ai fait...

5-SNR:Oublie ça...ça ne marche pas, tu peux essayer autant de façons que tu veux...elles ne marchent pas pour sélectionner de bons cycles.

6-Utiliser TOUS les cycles ?... ;)... Essayez-le et vous commencerez à me croire... Cela ne marche pas... La longueur de la prédiction sera inférieure à 1 bar.

7-Utiliser 3 cycles, mais seulement ceux de plus grande amplitude entre 10 et 200 ? ça peut marcher, mais en général ça ne marche pas, vous finirez par perdre tous les cycles de courte périodicité.

8-Vous voulez utiliser beaucoup de cycles ? ça ne marche pas, mais ça peut marcher si vous utilisez des amplitudes au carré, dans tous les cas, n'utilisez pas plus de 8 cycles.

Maintenant...le meilleur conseil que je puisse vous donner...de loin, la meilleure façon de TRADER (pas de prédire) ces cycles est de faire ce que j'ai écrit dans les numéros 1 et 2 et ensuite...

9- Trader sur l'alignement des 3 cycles (oubliez les composites)...J'utilise les phases en degrés et non en radians, donc quand les 3 cycles s'alignent au dessus de 180 degrés, vous pouvez vous attendre à une hausse, quand ils s'alignent entre 0 et 179 degrés vous pouvez vous attendre à une baisse...en pratique, la règle que j'utilise est au dessus de 180 et en dessous de 270 (pour les longs)..et au dessus de 0 et en dessous de 90 (pour les shorts)...ensuite, une fois que vous avez l'alignement, attendez la confirmation du prix, en particulier les ruptures de lignes de tendance, avant d'entrer dans le trade, utilisez un objectif lié à l'ATR de la trame temporelle que vous traitez et utilisez un stop en dessous du bas précédent/au-dessus du haut précédent... si le TP est supérieur au SL, alors prenez le trade, s'il ne l'est pas, alors passez....Oh, et un petit détail, tradez toujours dans la direction de la plus grande trame temporelle...

Salutations

SSimba...

Merci pour votre générosité. Je pense que vous m'avez épargné de nombreux jours de recherche infructueuse. Je vais utiliser ces informations du mieux que je peux.

Il y a deux ou trois choses que je devrais expliquer au forum au cas où quelqu'un souhaiterait utiliser _v2 ou _v3.

Premièrement, le calcul de la phase semble être en contradiction avec la définition de la fonction MathArctan de MT4. Je n'ai pas encore testé le calcul de la phase, donc soyez prudent en l'utilisant. Je l'ai simplement laissé tel quel dans _v1.

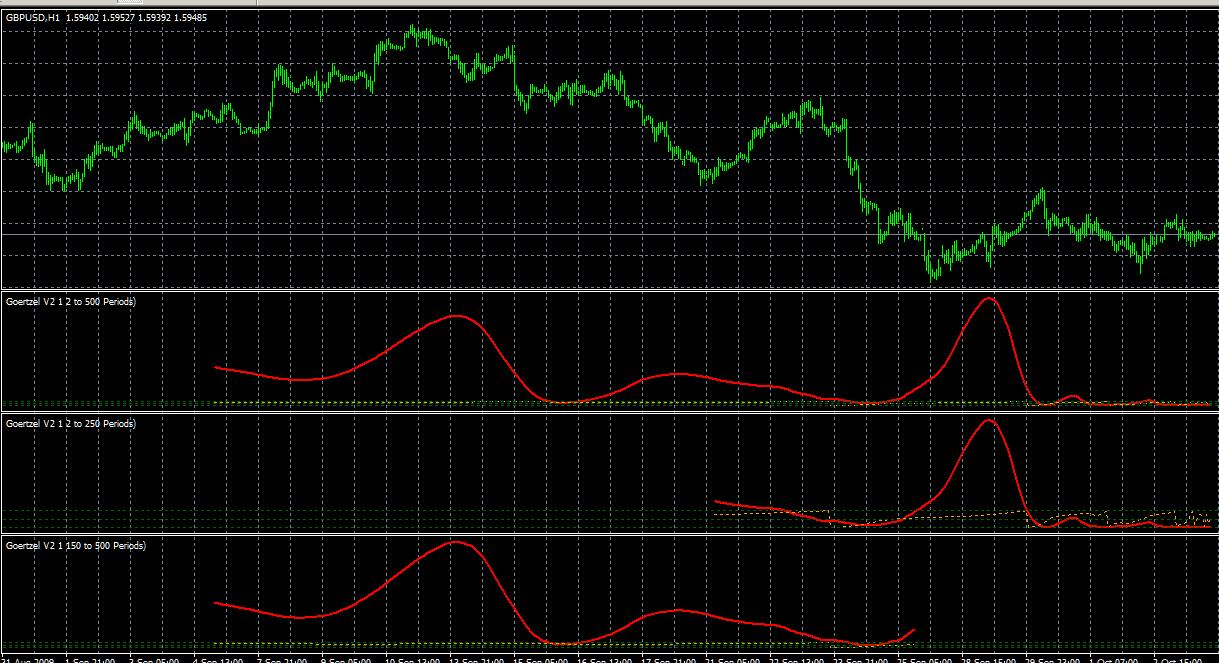

Deuxièmement, bien que vous puissiez sélectionner des composants dans différents blocs comme le suggère Simba, il n'est pas nécessaire de diviser le spectre en plusieurs blocs lors du calcul. En fait, vous risquez de manquer une composante importante au bord d'un bloc si vous faites cela. La périodicité entière peut être calculée en une seule fois puisque la longueur du bloc est calculée indépendamment pour chaque période. Mais, comme le dit Simba, une image vaut 1000 mots. Voici le spectre calculé en une seule passe, comparé aux portions calculées en passes séparées avec une périodicité limitée.

Salutations ...MadCow...

Bienvenue

Simba...

Je vous remercie de votre générosité. Je pense que vous m'avez épargné de nombreux jours de recherches infructueuses. Je vais utiliser ces informations du mieux que je peux.

Il y a deux ou trois choses que je devrais expliquer au forum au cas où quelqu'un souhaiterait utiliser _v2 ou _v3.

Premièrement, le calcul de la phase semble être en contradiction avec la définition de la fonction MathArctan de MT4. Je n'ai pas encore testé le calcul de la phase, donc soyez prudent en l'utilisant. Je l'ai simplement laissé tel quel dans _v1.

Deuxièmement, bien que vous puissiez sélectionner des composants dans différents blocs comme le suggère Simba, il n'est pas nécessaire de diviser le spectre en plusieurs blocs lors du calcul. En fait, vous risquez de manquer une composante importante au bord d'un bloc si vous faites cela. La périodicité entière peut être calculée en une seule fois puisque la longueur du bloc est calculée indépendamment pour chaque période. Mais, comme le dit Simba, une image vaut 1000 mots. Voici le spectre calculé en une seule passe, comparé aux portions calculées dans des passes séparées avec une périodicité limitée.

Salutations ...MadCow...Bienvenue,

Je pense que si vous ne divisez pas le spectre en blocs, vous êtes mort...mais, ok, np..voyons dans quelques mois ce que vous en pensez.

Je pars en vacances pendant 3 semaines, j'essaierai de rester en contact une fois par semaine.

Salutations

S